Неделя на мировых рынках закончилась неоднозначно. Европа и США завершили ее на негативной территории, китайские фондовые индексы подросли, корейский и австралийский прибавили. В центре внимания инвесторов по-прежнему находятся две темы – одна пандемия COVID-19, а вернее ее нашумевший в последние дни новый штамм Омикрон, а вторая - ожидаемый старт начала процесса повышения процентных ставок Федрезервом.

В отношении Омикрона начало уже кое-что проясняться. Южноафриканские эпидемиологи заявляют, что при всей заразности штамма и высоких мутационных способностей он не вызывает летального исхода. Если действительно это подтвердится исследованиями ВОЗ, а российские специалисты на это указывают, то это будет важным сигналом к тому, что начинается постепенное вырождение COVID-19 с последующим прекращением пандемии и перехода этого коронавируса в разряд сезонных гриппов.

Как на рынках отзовутся такие новости?

Полагаем, что это однозначно приведет к росту оптимизма в лагере инвесторов и станет причиной для попытки нового глобального ралли на мировых рынках акций. Значительную поддержку начнут получать акции тех компаний, которые значительно потеряли в весе на фоне пандемии и пока остаются под давлением. В первую очередь это отзовется на бумагах компаний потребительского сектора, авиаперевозчиков и не только их, а также на розничной торговле и компаниях реального сектора экономики.

Но вторая проблема - риск более раннего повышения процентных ставок. Она пока нависает над рынками, и здесь при всем существующем консенсусе, что ФРС будет однозначно поднимать ставку уже в следующем году, важную роль будут играть сроки начала этого процесса. В этой связи важными будут публикация на этой неделе данных по потребительской инфляции в Америке за ноябрь и итоги декабрьского заседания регулятора по денежно-кредитной политике, которые станут известны 15 числа. Если данные покажут замедление роста инфляции, а это прогнозируется по ноябрю, то риторика Федрезерва в лице своего лидера Дж. Пауэлла в отношении перспектив старта ужесточения монетарной политики может быть смягчена, что однозначно будет оценено инвесторами как хороший знак, и это может стать причиной сильного рождественского ралли на рынках акций и товарно-сырьевом. В то же время курс доллара однозначно окажется под прессингом.

Итак, учитывая указанные выше два фактора, внимательно за ними следим. Любое улучшение новостного фона в отношении Омикрона будет стимулировать инвесторов к активным покупкам на рынках акций. Реальное торможение роста инфляции в Штатах в ноябре и, если этот процесс продолжится в декабре, о чем станет известно уже в январе, может послужить основанием к старту процесса повышения процентных ставок самое раннее в середине лета либо позднее в начале осени следующего года. Смещение вероятности сроков по ставкам на фоне ослабления давления со стороны COVID-19 благоприятно скажется на настроениях инвесторов и станет причиной нового роста на рынках сопровождающимся ослаблением курса доллара.

Прогноз дня:

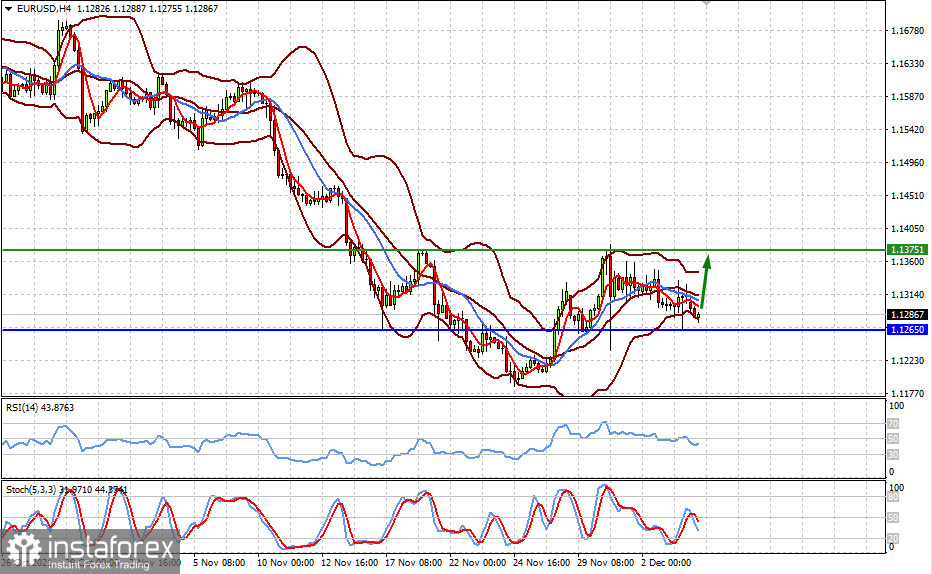

Пара EURUSD пока остается в диапазоне 1.1265. Если сегодня Америка отторгуется в плюсе, есть вероятность локального роста пары к 1.1375.

Пара USDCAD ниже отметки 1.2835. Рост цен на нефть и улучшение настроений на рынках приведет к падению пары к 1.2730.