Как воспринимать решение ОПЕК+ придерживаться старого плана и увеличить добычу нефти на 400 тыс., несмотря на панику на финансовых рынках из-за нового штамма COVID-19? Как победу Белого дома, не раз призывавшего Альянс наращивать производство и не препятствовать, таким образом, восстановлению американской и мировой экономики? Или как уверенность Саудовской Аравии, России и других стран-союзников, что Омикрон не так опасен, как могло показаться на первый взгляд? Судя по реакции Brent и WTI, инвесторы склоняются ко второму варианту.

Увеличение предложения в теории - «медвежий» фактор для черного золота, однако на практике следует принимать во внимание условия, в которых функционирует рынок. ОПЕК+ рассматривается инвесторами чуть ли не как ФРС, способная своими действиями успокоить или наоборот расшатать нервы до предела. И если Альянс спокоен как удав в условиях распространения нового штамма COVID-19 по всему миру, то зачем впадать в панику? Возможно, страны-союзницы знают больше, чем рядовые трейдеры, и Омикрон – не так опасен, как, скажем, Дельта. Уверенность ОПЕК+ передалась рынкам, которые стали нефть покупать. В итоге североморский сорт подпрыгнул на 13,5% от уровня декабрьского дна.

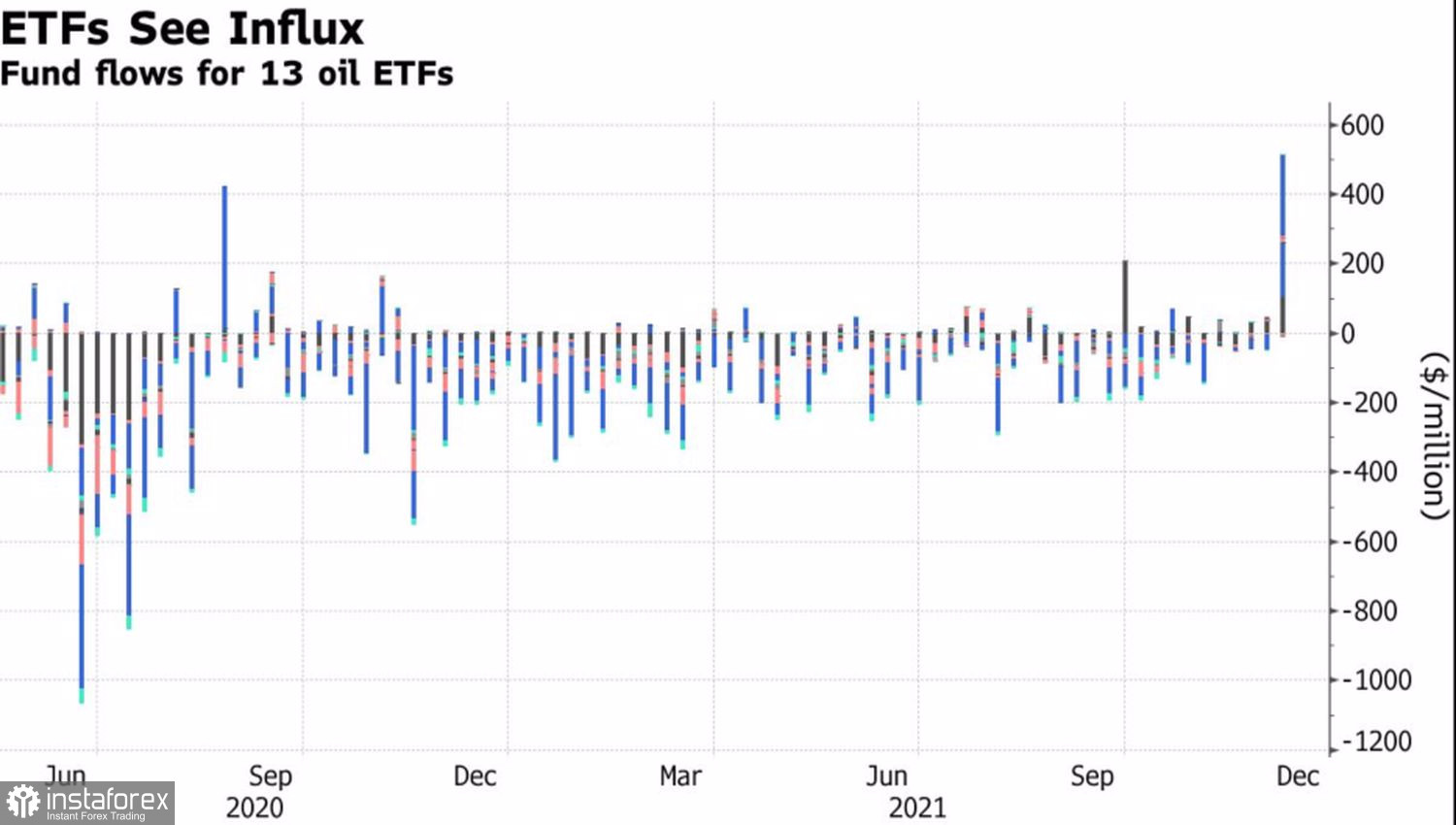

Не особо верили в дальнейшее развитие коррекции и поклонники физического актива. Приток капитала в 13 крупнейших ориентированных на нефть ETF на неделе к 30 ноября составил $500 млн. Речь идет о самом высоком показателе с мая 2020. Нефтяной фонд США, крупнейший биржевой продукт на рынке, отметился притоком капитала в $236 млн.

Динамика потоков капитала в ориентированные на нефть ETF

Поддержку «быкам» по Brent и WTI оказывает информация об увеличении китайского импорта черного золота до 3-месячного максимума в ноябре, а также о том, что переговоры Запада и Ирана по ядерной программе последнего натолкнулись на препятствия. Германия призвала Тегеран сделать реалистичные предложения. Диалог, вероятнее всего, продолжится, однако тот факт, что иранская нефть поступит на рынок позже, чем предполагалось, является позитивном для покупателей черного золота.

На мой взгляд, 20%-е падение котировок фьючерсов на основные сорта от максимальных уровней 2021 выглядит чрезмерным. Вероятнее всего, речь идет о массовом закрытии спекулятивных длинных позиций на фоне спровоцированных Омикроном страхов. История 2020, когда из-за пандемии страны стали использовать локдауны, а мировая экономика окунулась в рецессию, все еще свежа в памяти инвесторов. Тем не менее нужно понимать, что ремейк вряд ли случится. Человечество адаптировалось к COVID-19, ограничения стали носить точечный характер, так что рассчитывать на 20%-е сокращение глобального спроса на черное золото, как в прошлом году, не стоит.

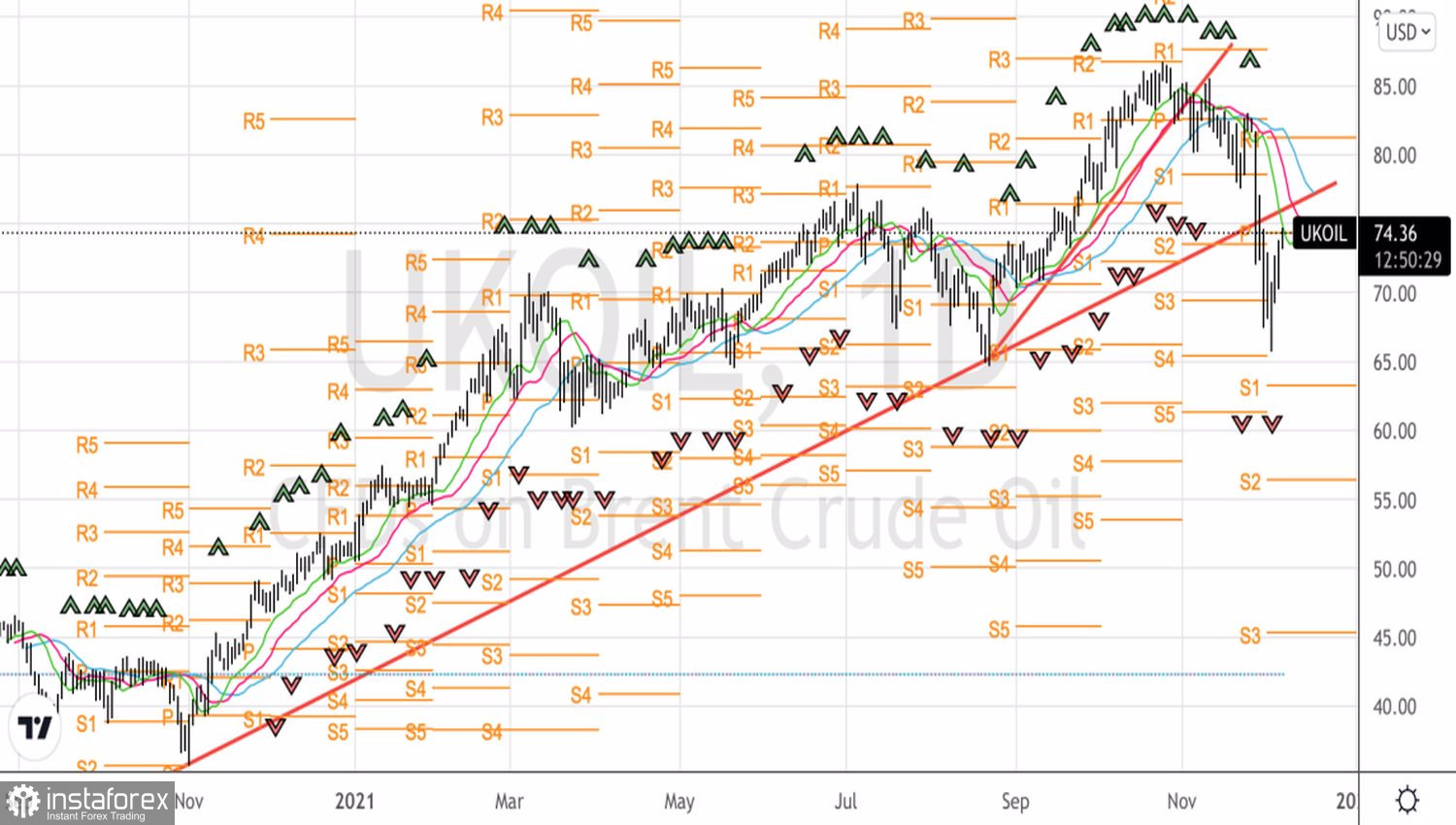

Технически неспособность «медведей» удержать котировки Brent ниже трендовой линии Вступительной стадии паттерна «Всплеск и разворот с ускорением» - признак их слабости. Возвращение североморского сорта выше $75-75,5 за баррель будет свидетельствовать об истощении коррекционного движения и станет поводом для формирования лонгов.

Brent, дневной график