В жизни, что называется, и так все непросто, а тут всплыла тема омикрона, которая вызвала очередную волну панических настроений на финансовых рынках. Ранее решение премьер-министра Великобритании Б. Джонсона ввести ограничения из-за распространения COVID-19 в стране не вызвали опасений, но после сообщения о смерти человека, заболевшего штаммом «омикрон», финансовые рынки испытали сильный шок.

Европейские торговые площадки, а также рынок акций в Америке, закрылись на негативной территории. На торгах сегодня также отмечается падение фондовых индексов в азиатско-тихоокеанском регионе. И все это происходит на фоне ожидания важных для инвесторов новостей – итогов заседания ФРС, ЕЦБ, Банка Англии и ЦБ Японии, а также ЦБ РФ. Инвесторы уже фактически готовы к тому, что американский регулятор будет не только активнее сокращать меры стимулирования, но станет поднимать процентные ставки в следующем году. То же, вероятнее всего, начнет делать европейский ЦБ, британский. От японского пока трудно что-то ожидать. А вот и российский Центробанк, согласно прогнозу, поднимет ставку до 8.00% с 7.50%. Его вынуждает это делать рост геополитической напряженности между Россией и консолидированным Западом.

Как будут реагировать инвесторы сегодня после открытия торгов в Европе?

Похоже, что шок от новости на тему омикрона отходит на второй план. Фьючерсы на европейские и американские фондовые индексы торгуются в «зеленой» зоне и показывают на положительное открытие на торгах как в Европе, так и в США.

Полагаем, что после вчерашнего локального провала сегодня настроения на рынках улучшатся, что приведет к росту спроса на рисковые активы. Это также подтверждает прекращение покупок участниками рынка государственных облигаций экономически сильных стран в качестве защитных активов. Так сегодня доходность бенчмарка 10-летних трежерис подрастает на 0.48%, до 1.431% после вчерашнего обвала.

Из важных экономических данных, публикуемых сегодня, выделим обнародование значения производственной инфляции в Америке. Ожидается, что индекс цен производителей подскочит до 9.2% с 8.6% в годовом выражении, а вот за месяц в ноябре показатель может несколько скорректироваться в росте вниз – до 0.5% с 0.6%. Если представленные цифры окажутся как минимум в русле ожиданий, а это, скорее всего, так и будет, то это станет еще одной причиной более жесткой риторики Дж. Пауэлла по итогам заседания ФРС завтра в среду в отношении вероятности более раннего повышения процентных ставок.

В целом, рассматривая все происходящее на рынках, считаем, что сегодня следует ожидать роста положительных настроений на рынках акций и товарно-сырьевых. А вот на валютном рынке не следует ожидать каких-то заметных изменений в преддверии заседаний упомянутых выше ЦБ.

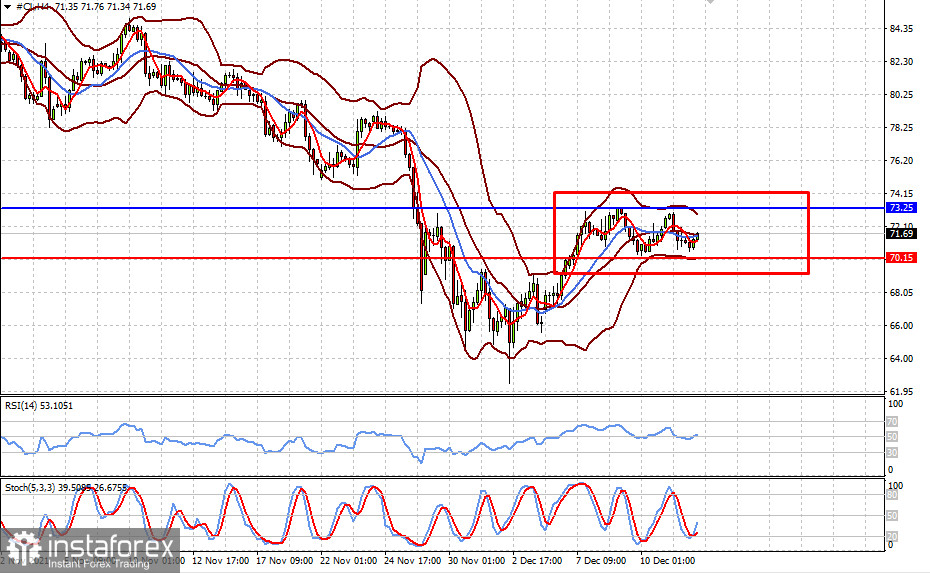

Прогноз дня:

Нефть марки WTI консолидируется в ожидании двух важных для себя событий – итога заседания ФРС по денежной политике и публикации обновленных данных по запасам нефти и нефтепродуктов в Америке. Учитывая это, полагаем, что цена продолжит консолидироваться в диапазоне 70.15-73.25.

Спотовое золото также будет оставаться в диапазоне 1762.00-1793.00 до итога заседания Федрезерва. Только ясная картина с перспективами сроков повышения ставок в Америке приведет котировки золота в движение.