Ралли Санта-Клауса на фондовом рынке США, позитивные новости об Омикроне и крепкие позиции китайского юаня позволили российскому рублю перейти в контрнаступление против американского доллара. Рост глобального аппетита к риску, сила товарного рынка и агрессивная монетарная рестрикция Банка России верой и правдой служили «медведям» по USDRUB на протяжении всего 2021. Продолжат ли они поддерживать продавцов пары в 2022?

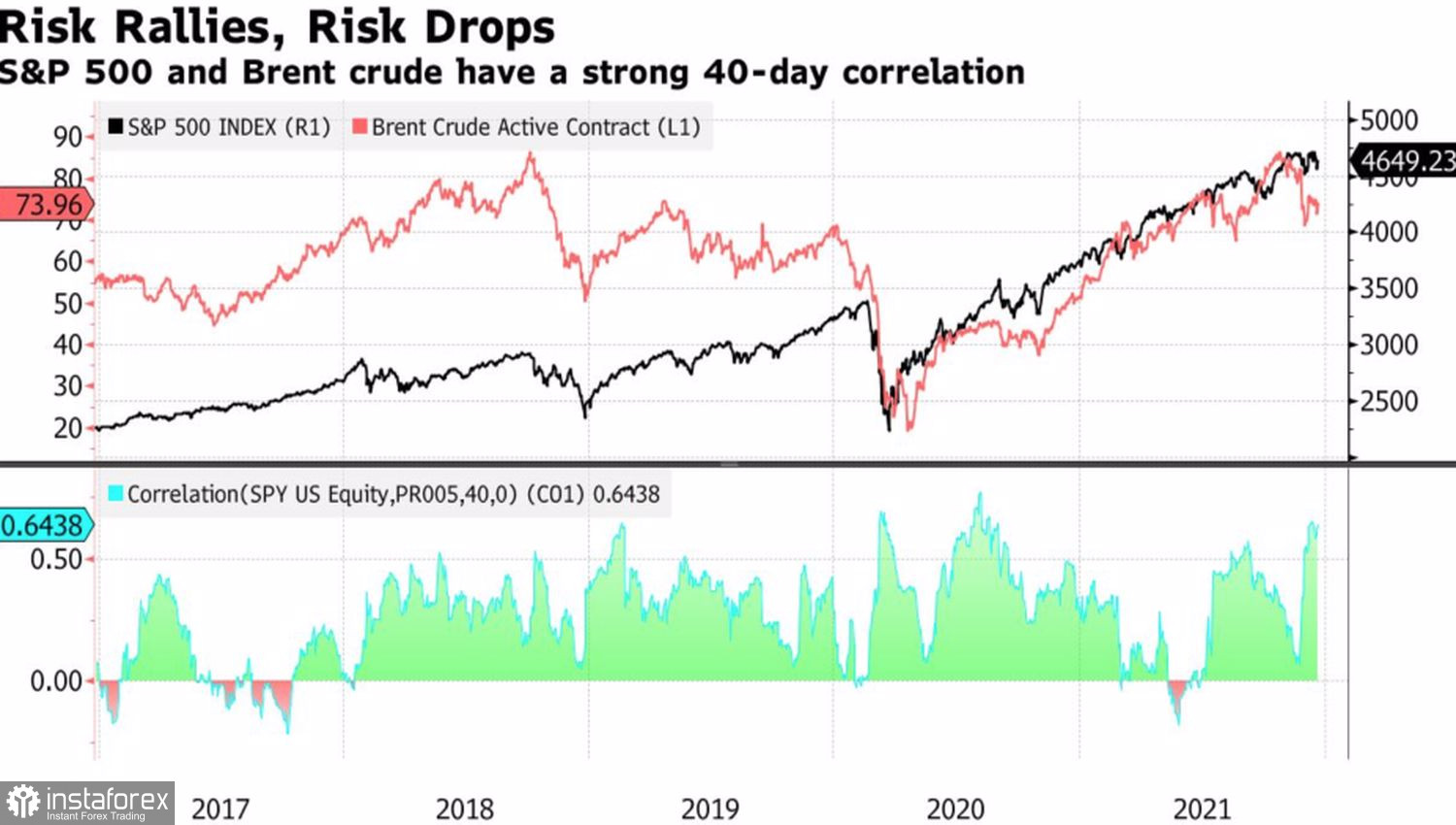

Безусловно, рубль как валюта страны-экспортера черного золота не мог не обратить внимание на самое быстрое восстановление спроса на нефть за всю историю. Для того чтобы вернуться к отметке 100 млн б/с, для достижения которой ранее потребовалось целое десятилетие после кризиса 2008-2009, на этот раз спросу оказалось достаточно двух лет. Еще более впечатляющим оказались темпы восстановления рынка американских акций. Для того чтобы полностью закрыть 35%-е пике, ему потребовалось около пяти месяцев. S&P 500 и Brent в 2021-2022 росли синхронно и быстро, что вселяло уверенность в ряды «медведей» по USDRUB.

Динамика S&P 500 и Brent

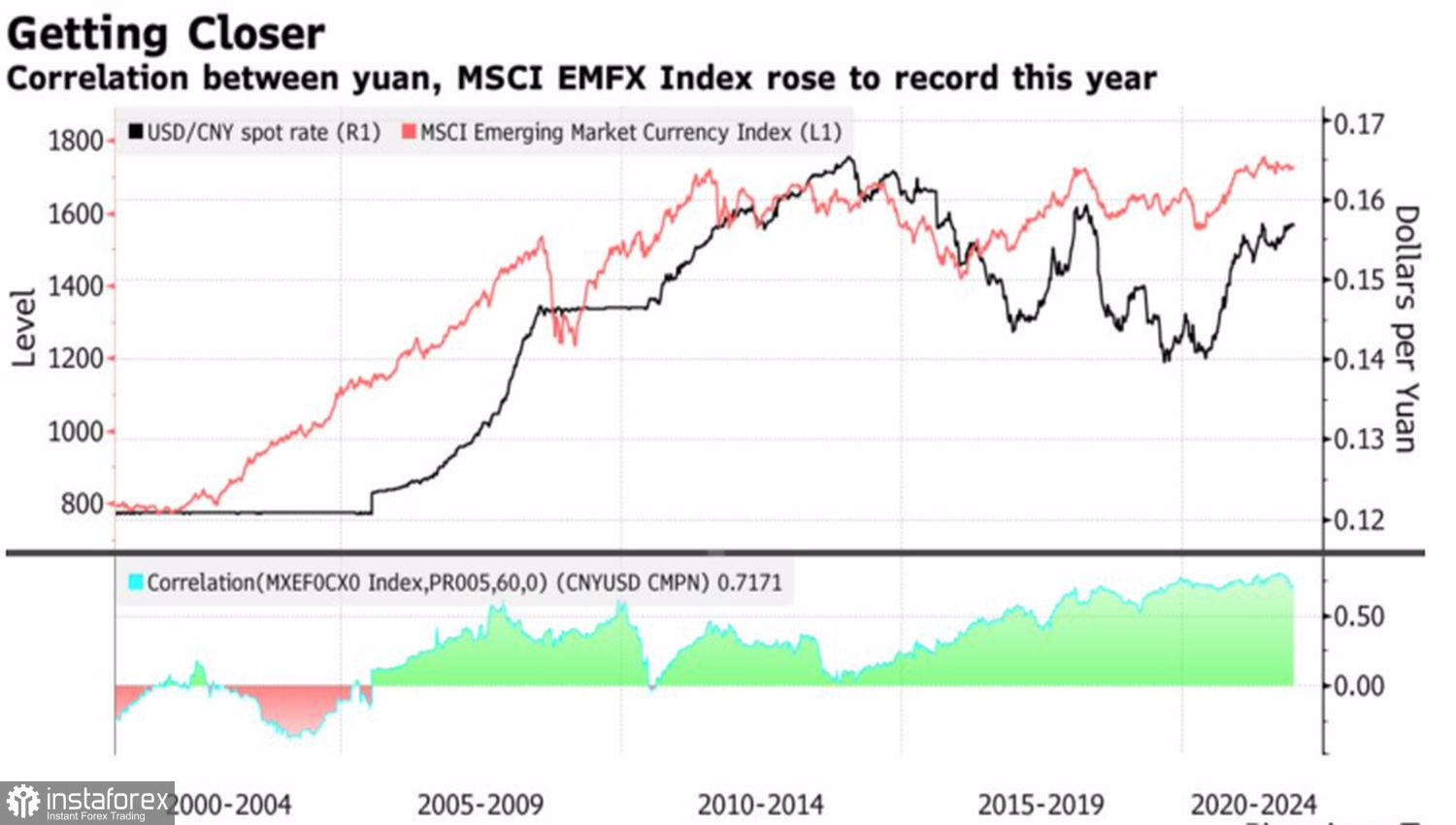

На силе товарного рынка и стабильно высоком глобальном аппетите к риску позитив для рубля не заканчивался. Весь класс валют развивающихся стран получал поддержку со стороны китайского юаня. Его корреляция с индексом MSCI валют EM достигла на исходе года рекордных значений. Это объясняется ростом удельного веса экспорта в Поднебесную с 2,2% в 2000 до 11,3% в 2020 из одного развивающегося государства в среднем.

Динамика юаня и MSCI валют развивающихся стран

Руку помощи «медведям» по USDRUB в 2021 протягивал и Банк России, который повысил ключевую ставку на 425 б.п., доведя ее до 8,5% в декабре. Причем на двух заседаниях показатель вырос сразу на 100 б.п. Речь идет об одной из самых агрессивных монетарных рестрикций в мире.

В 2022 градус влияния драйверов укрепления рубля, вероятнее всего, будет снижаться. Замедление мировой экономики, в первую очередь из-за ужесточения денежно-кредитной политики ФРС и других центробанков, не позволит мировым фондовым индексам во главе с S&P 500 отметиться таким же стремительным ралли, как в 2021. То же самое касается спроса и цен на черное золото. Риски ослабления юаня из-за дивергенции в монетарной политике Федрезерва и Народного Банка Китая достаточно велики, что создаст встречный ветер для всего класса валют развивающихся стран. Не думаю, что Банк России в следующем году повторит свой трюк со шляпой, повысив ключевую ставку еще на 425 б.п.

В то же время санкционная тематика может еще больше обостриться, а рост доходности казначейских облигаций США под влиянием монетарной рестрикции ФРС будет ставить палки в колеса доходным активам, в том числе на Forex. В связи с этим потенциал нисходящего движения USDRUB, на мой взгляд, выглядит ограниченным, и трейдерам имеет смысл от краткосрочных продаж переходить к среднесрочным покупкам.

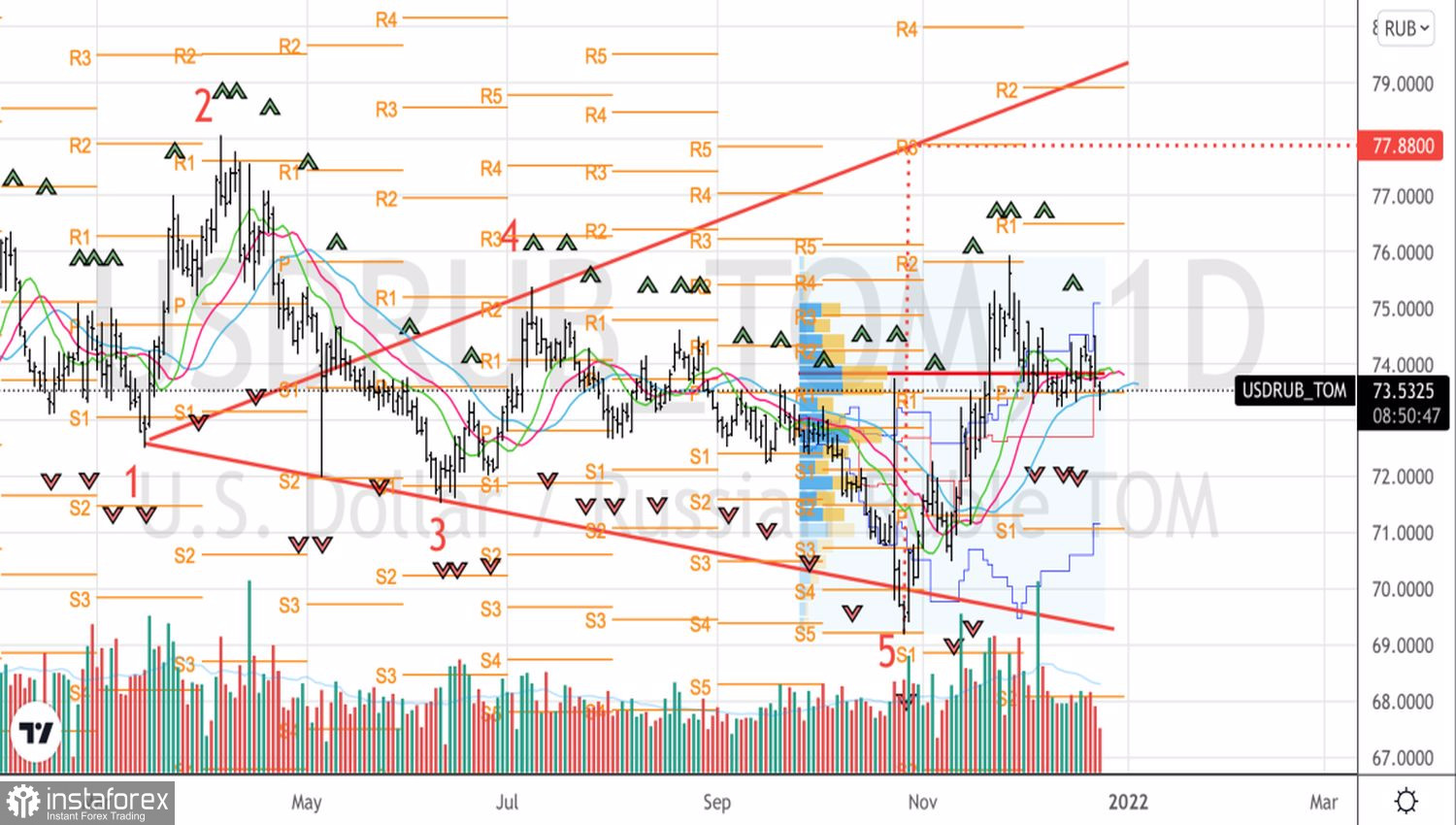

Технически прорыв нижней границы консолидации 73,2-74,7 в рамках паттерна «Всплеск и полка» может стать основанием для продаж USDRUB в направлении 72,7 и 72,05, где пару можно будет покупать.

USDRUB, дневной график