Производственный ISM за декабрь оказался нескольку хуже ноября (58.7% против 61.1%), но в любом случае темпы роста остаются высокими. Отдельно стоит отметить рост индекса занятости с 53.3% до 54.2%, это косвенный показатель того, что в пятницу отчет по рынку труда может оказаться более сильным, чем прогнозируется.

Некоторое снижение ISM обусловлено замедлением роста цен, для экономики это хороший признак, а вот для доллара – нет. Рынки ориентируются на платы ФРС по ставке, а сама ФРС ориентируется в первую очередь на инфляцию, и если инфляция показывает тенденцию к замедлению, то и ФРС становится менее ястребиной, а доллар, соответственно, теряет часть поддержки.

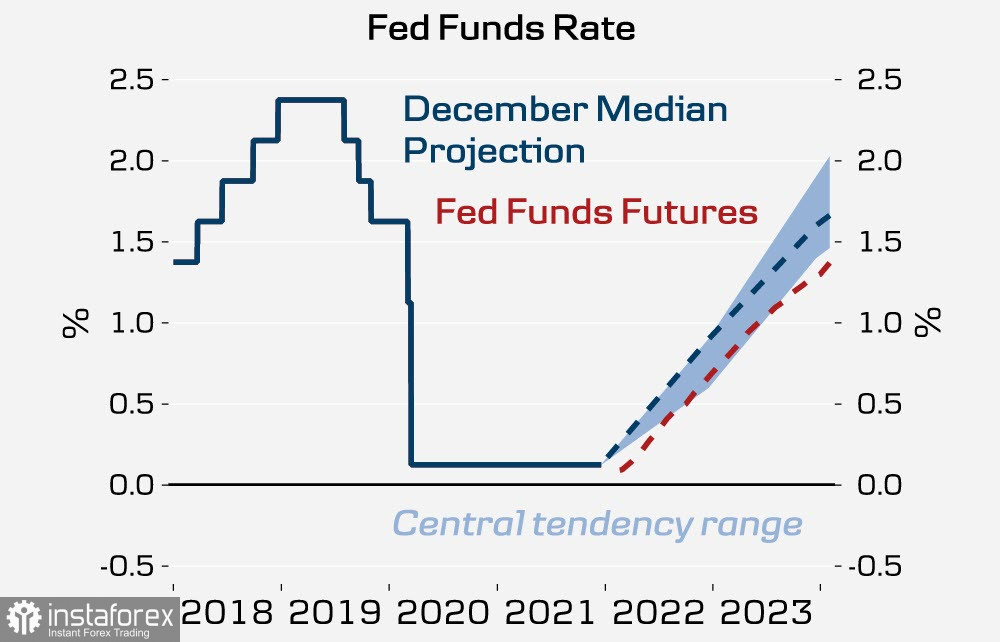

Практически сразу после отчета ISM выступил с комментариями глава ФРБ Миннеаполиса Нил Кашкари, который заявил, что ожидает 2 повышения ставки в 2022 г. Относительно инфляции Кашкари считает, что возврат к низкой инфляции более вероятен, чем «режим высокой инфляции», то есть, по сути, выступил он с медвежьим заявлением и добавил давления на доллар, поскольку по итогам заседания ФРС в декабре точечный график предполагает 3 повышения, а не два.

Страны ОПЕК+ на министерской встрече договорились поднять добычу в феврале на 400 тыс. барр. в соответствии с принятой ранее стратегией, никаких сюрпризов не произошло. ОПЕК+ рассмотрел 3 базовых сценария развития ситуации в 2022 г., и пока исходит из того, что новых рисков не добавилось, а потому и нет нужды менять стратегию. Brent поднялся к 80 долл. за баррель, рост нефти поддерживается, в том числе, изменением спекулятивного позиционирования, из отчета CFTC заметны изменения в настроениях спекулянтов в пользу более бычьих ожиданий.

Сегодня нужно обратить снимание на отчеты EIA и ADP, первый из них позволит скорректировать прогнозы по нефти и спросу на риск, второй позволит понять, что ждать от пятничных нонфармов. Ожидаем, что доллар по итогам дня уйдет выше уровней открытия.

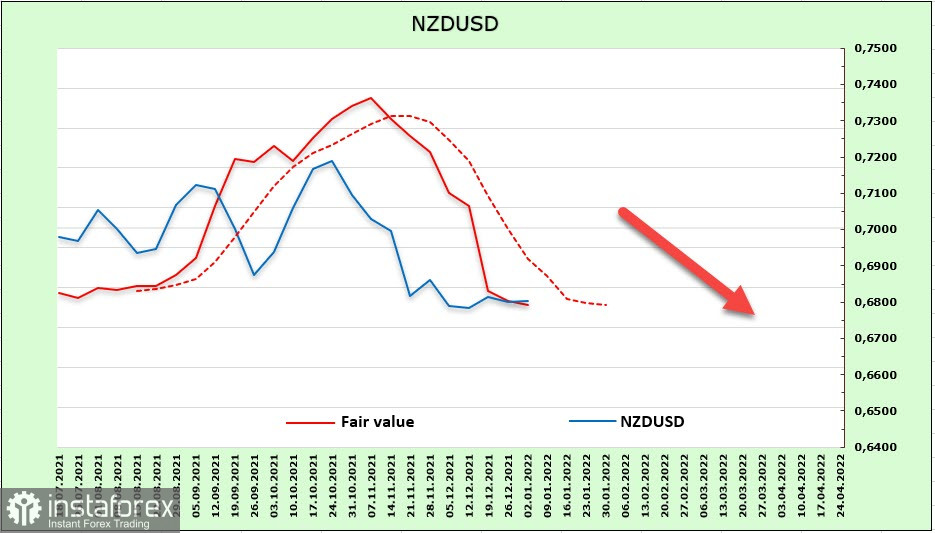

NZDUSD

Ставка на рост киви (максимальная длинная позиция) была отмечена на фьючерсном рынке в начале ноября, и вот уже два месяца идет продажа NZD, 3 недели назад сформировалась совокупная короткая позиция, которая продолжает увеличиваться. Складывается впечатление, что инвесторы полностью разочаровались в киви и не видят перспектив для реализации ястребиных намерений РБНЗ. Расчетная цена все еще ниже долгосрочной средней и направлена вниз.

Ближайшая цель – повторное тестирование поддержки 0.6695, которая представляет собой откат 38.2% от роста 2020 г., далее 0.6630/40 (нижняя граница медвежьего канала), основная цель 0,6450. Возобновление роста в текущих условиях выглядит маловероятным.

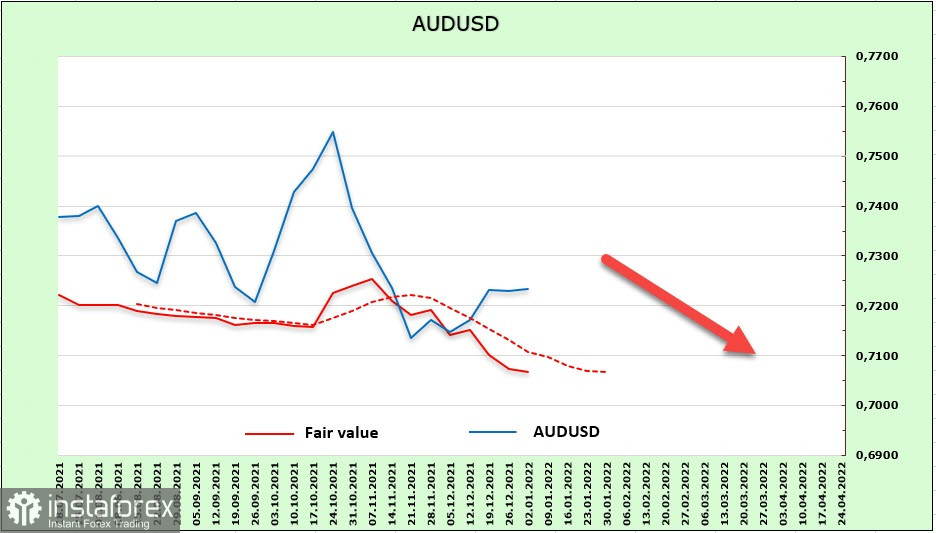

AUDUSD

Экономика Австралии в значительной степени зависит от Китая, в котором наблюдается замедление темпов роста. Как следствие, экспортный потенциал Австралии находится под угрозой снижения спроса, что оказывает определенное давление на средневзвешенный валютный курс.

Для возобновления роста аусси необходимо, чтобы ряд факторов, отслеживаемых РБА, показал более сильный рост, чем сейчас. Рынок труда вопросов не вызывает, как и промышленность, а вот с инфляцией пока не всё ясно. Европа, США, Канада, Великобритания видят инфляцию на уровне 5-7% либо в настоящем, либо в ближайшем будущем, в Австралии же в 3 кв. она снизилась до 3%. Если же инфляция начнет вслед за другими валютными зонами рост, то аусси сформирует бычий тренд, поскольку РБА уже ничего не будет сдерживать.

Пока же нужно исходить из того, что AUD остается под давлением. Сокращения короткой позиции на фьючерсном рынке не происходит, расчетная цена ниже долгосрочной средней и все еще направлена вниз. Любые попытки роста являются коррекционными.

Шансы уйти выше локального пика 0.7280 минимальны, вероятнее возобновление снижения, цель – нижняя граница канала 0.6890/6910.