Меняются взгляды центробанков – меняются предпочтения инвесторов. Если ранее члены FOMC разделялись на тех, кто хочет повысить ставки, и тех, кто считает, что их необходимо удерживать на прежнем уровне, то сейчас картина иная. Внутри ФРС есть две группы: первая рассчитывает на ужесточение денежно-кредитной политики, вторая – на то, что этот процесс пойдет быстро. Такой «ястребиный» сдвиг не мог не сказаться на позициях доллара США, который закончил 2021 в статусе лучшего исполнителя среди валют G10 и намерен продолжит начатое в 2022.

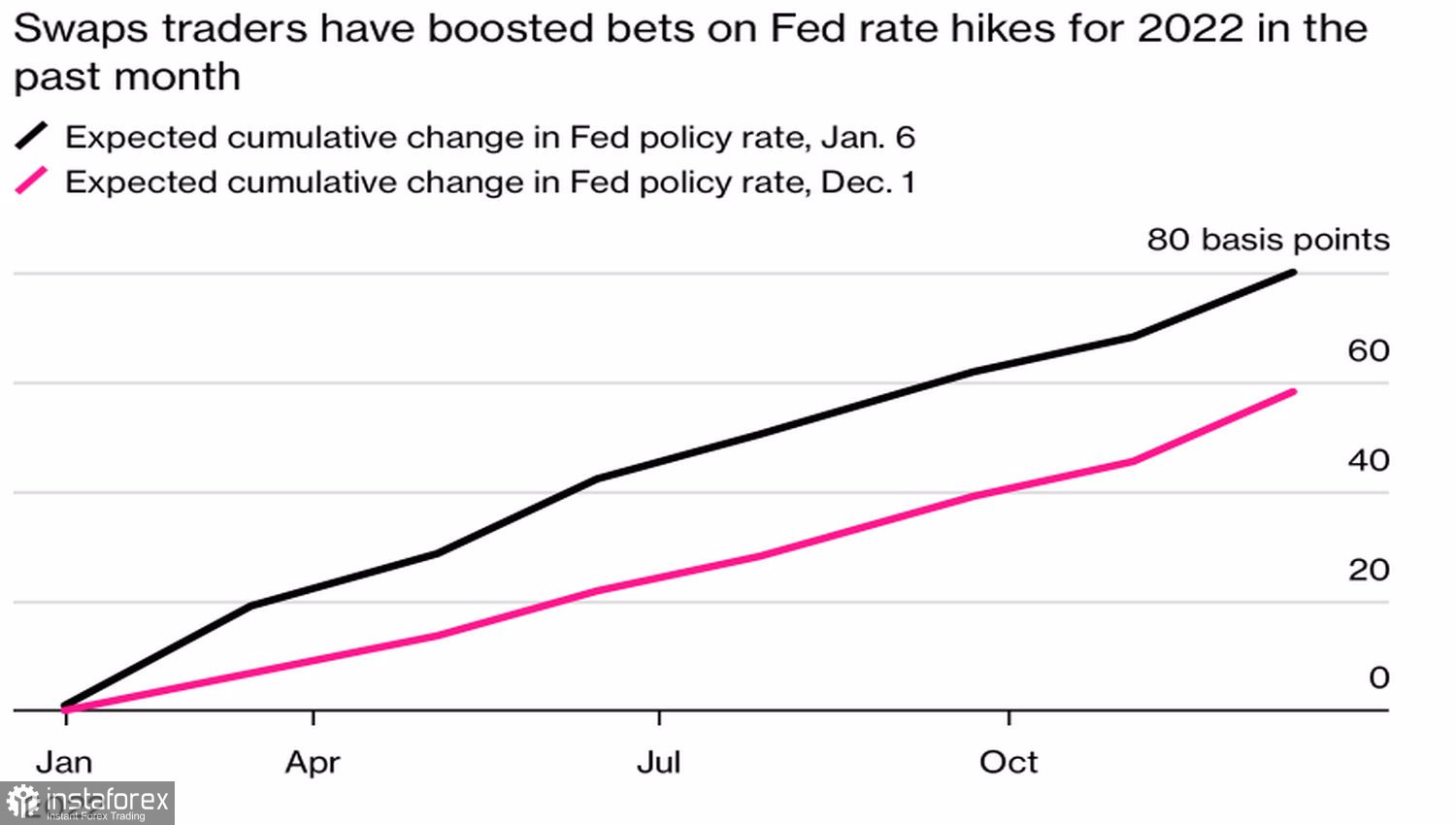

Протокол декабрьского заседания FOMC, вернувший интерес инвесторов к «американцу» и обрушивший фондовые индексы США, показал, что Федрезерв уверен в силе экономики Штатов. Он считает, что высокая инфляция и быстрое возвращение рынка труда к состоянию полной занятости могут потребовать повышения ставки по федеральным фондам раньше или быстрее, чем предполагали участники. Некоторые из них утверждали, что сокращение $8,8 трлн баланса может начаться сразу же после первого акта монетарной рестрикции. Это стало новым козырем доллара США, а срочный рынок повысил шансы на ужесточение денежно-кредитной политики в марте и на три повышения ставки в 2022.

Динамика ожиданий срочного рынка по ставке ФРС

Даже если инфляция в Штатах в скором времени достигнет пика и начнет замедляться, Федрезерв, похоже, уверен, что потребительские цены будут находиться на повышенных уровнях дольше, чем изначально предполагалось. И это обстоятельство диктует моду на монетарную рестрикцию.

В отличие от американского Центробанка, в европейском царят совсем другие настроения. Он как будто застыл в прошлом и является копией вчерашней ФРС. То есть внутри Управляющего совета присутствуют «ястребы», которые хотят повысить ставки, и «голуби», которые этого не хотят. Глядя на разгон инфляции, неизменность взглядов ЕЦБ удивительна, однако в его бездействии есть своя логика. Кристин Лагард и ее коллеги считают, что риски политических последствий от монетарной рестрикции могут перевесить риски экономических последствий от бездействия. Из-за колоссальных стимулов соотношение госдолга к ВВП во Франции подскочило до 118%, в Испании – до 120%, в Португалии – до 135%, в Италии – до 155%, а в Греции – до 206%. Рост доходности европейских облигаций увеличит стоимость обслуживания задолженности и станет серьезным ударом по правительствам.

Если текущие взгляды ФРС и ЕЦБ сохранятся, EURUSD имеет неплохие шансы продолжить пике в направлении 1,1. Что может сломать нисходящий тренд? Вряд ли Франкфурт изменит свое мировоззрение. Особенно с учетом постепенного замедления инфляции в еврозоне. Другое дело – Вашингтон. Омикрон, снижение темпов роста ВВП или потребительских цен, могут сделать Федрезерв менее агрессивным.

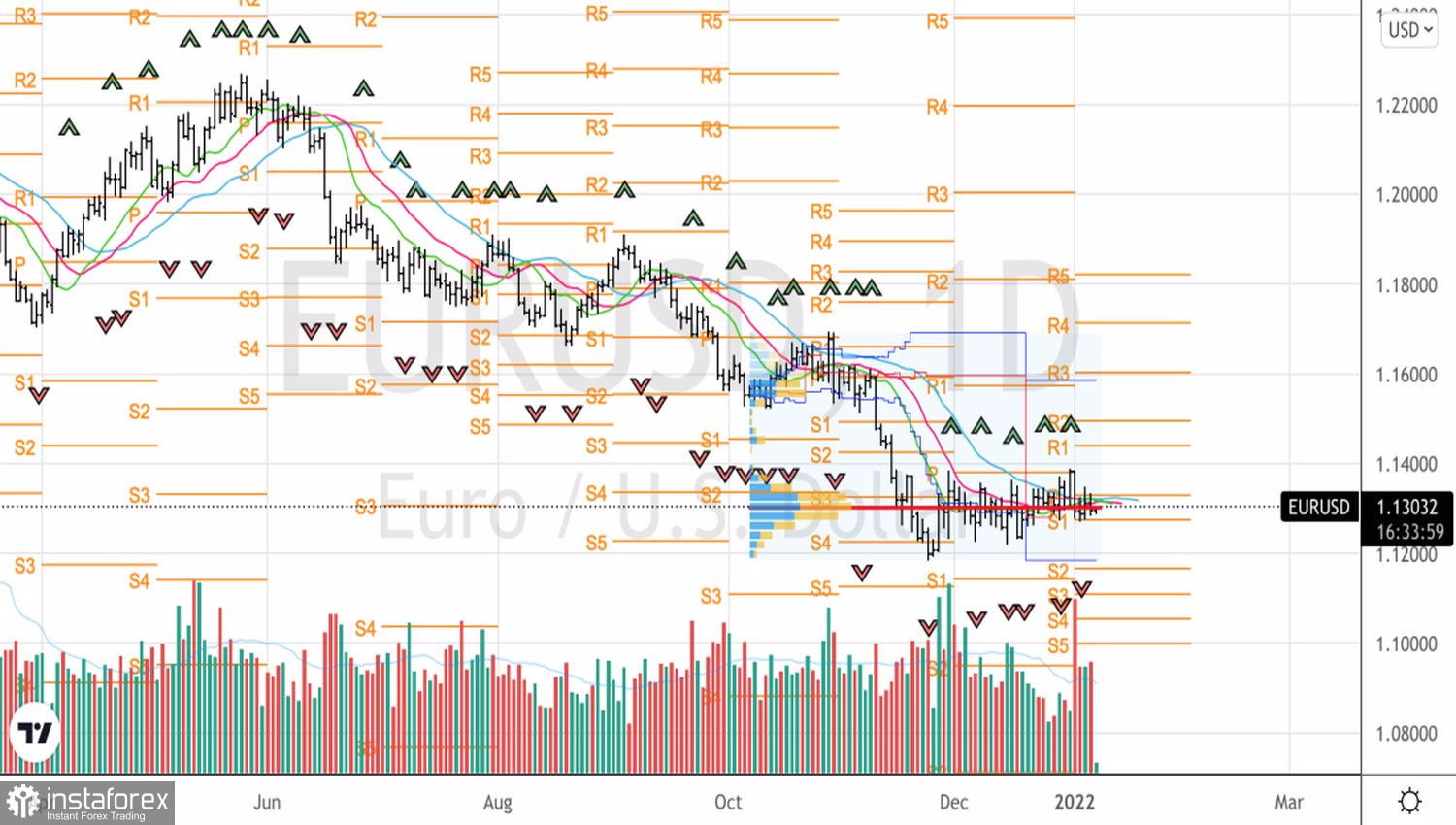

Технически без выхода EURUSD из торгового диапазона 1,123–1,138 говорить о восстановлении «медвежьей» тенденции или об откате, который может привести к ее слому, не представляется возможным. Прорыв поддержки на 1,123 создаст предпосылки для продаж евро против доллара США в направлении 1,113 и 1,100.

EURUSD, дневной график