Лаэль Брейнард в своем выступлении перед Банковским комитетом Сената, который рассматривает ее кандидатуру на пост вице-председателя ФРС, заявила следующее: «Вернуть инфляцию к целевому уровню 2% - это «самая важная задача», стоящая перед центральным банком США». Брейнард видит цель ФРС в том, чтобы обуздать инфляцию и одновременно поддерживать экономическое восстановление.

Как известно, дьявол прячется в деталях. Основной инструмент для снижения инфляции - это рост ставок и сокращение денежного предложения, то есть ужесточение финансовых условий. Но ужесточение финансовых условий означает среди прочего и охлаждение экономики, то есть замедление темпов экономического роста, и вопрос о том, как ФРС будет согласовывать эти два взаимоисключающих параметра, остается открытым.

Тем не менее в рядах чиновников ФРС намечается нечто вроде единства. Глава ФРБ Сент-Луиса Буллард объявил, что в текущем году он ожидает 4 повышения ставки, а не 3, как он предполагал ранее, при этом первое повышение нужно сделать уже в марте, одновременно с завершением QE4.

Глава ФРБ Кливленда Мейстер также выражается предельно конкретно. По ее мнению, снижение инфляционных показателей будет напрямую связано с завершением пандемии (которую вполне можно объявить в любой момент, если считать не количество заражений, а количество госпитализаций и смертей), и также считает март вполне подходящим месяцем, для того чтобы объявить о первом повышении ставки. При этом Мейстер считает, что не только повышение ставки, но и сокращение баланса ФРС должно происходить настолько, насколько возможно быстро, и единственный критерий здесь – это ненанесение ущерба темпам восстановления. ФРС пока не определилась со сроками и порядком сокращения баланса, но устами своих чиновников подводит рынки к мысли о том, что действия в этом направлении не за горами. Как бы там ни было, ястребиная риторика нарастает, и её оценивать нужно как уверенно бычий фактор для доллара.

Мери Дейли, глава ФРБ Сан-Франциско, меняет свою риторику под впечатлением высокой инфляции. Еще в пятницу она выражалась довольно осторожно - по ее мнению, нужно плавно повышать ставку, и после одного или второго повышения поднимать дискуссию о сокращении баланса. Но вот во вторник, после публикации данных по инфляции, она заявляет о том, что пришло время отменять некоторые меры кредитно-денежной политики, а ставку можно поднять уже в марте.

Таким образом, мы видим буквально в прямом эфире реакцию чиновников ФРС на высокую инфляцию. Если после декабрьского заседания первое повышение планировалось на июнь, то теперь ожидания смещены на март, и речь идет не о двух-трех повышения в 2022г, а трех-четырех.

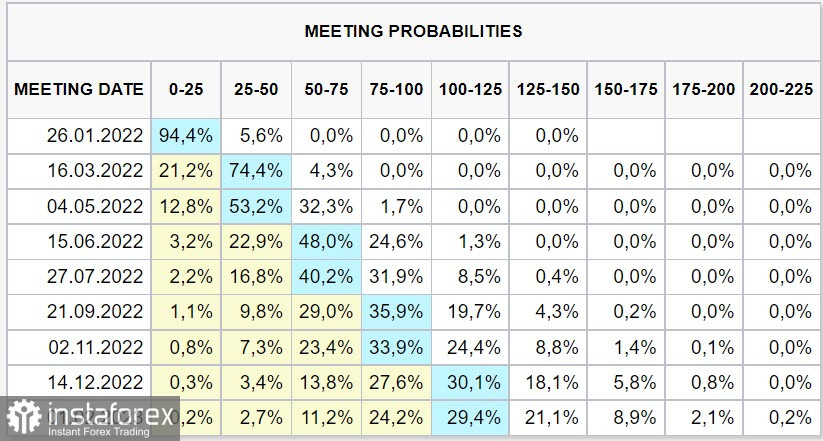

Рынок фьючерсов CME видит 30%-ю вероятность того, что по итогам декабрьского заседания ставка перейдет в диапазон 100-125п, что означает 4 повышения.

Выдержит ли американская экономика такой удар? Скорее да, чем нет. По оценке Бюджетного комитета Конгресса, дефицит федерального бюджета в первом квартале 2022 финансового года составил 377 млрд долл., что на 196 млрд. меньше, чем дефицит, зарегистрированный за тот же период прошлого года, и немного больше, чем дефицит, зарегистрированный за тот же период два года назад. Доходы с октября по декабрь 2021г. выросли на 31%, что дает определённые основания для оптимизма. Минфин США видит дефицит бюджета США в декабре в размере 21 млрд, это минимум за 2 года, доходы выросли на 41% относительно декабря прошлого года.

Если инфраструктурный проект в размере 2 трлн, предложенный Байденом, всё же пройдет утверждение в Конгрессе, то это, вне сомнения, приведет к росту расходов бюджета и увеличению дефицита, но одновременно компенсирует любые меры ужесточения монетарной политики, которую будет проводить ФРС. Соответственно, экономика США получит возможность сохранить высокие темпы восстановления даже при 4-х повышениях ставки.

Предположим, что условия для дальнейшего укрепления доллара по всему спектру валютного рынка сложились. Спред доходностей будет расти в его пользу, что увеличит приток инвестиций, что, в свою очередь, будет способствовать росту спроса на доллар.