В центре внимания понедельника – отчеты PMI США, Великобритании и стран еврозоны, которые дадут ответ на вопрос, ослабевает или усиливается инфляционное давление, а также какое влияние на экономику оказала резко возросшая скорость распространения ковида.

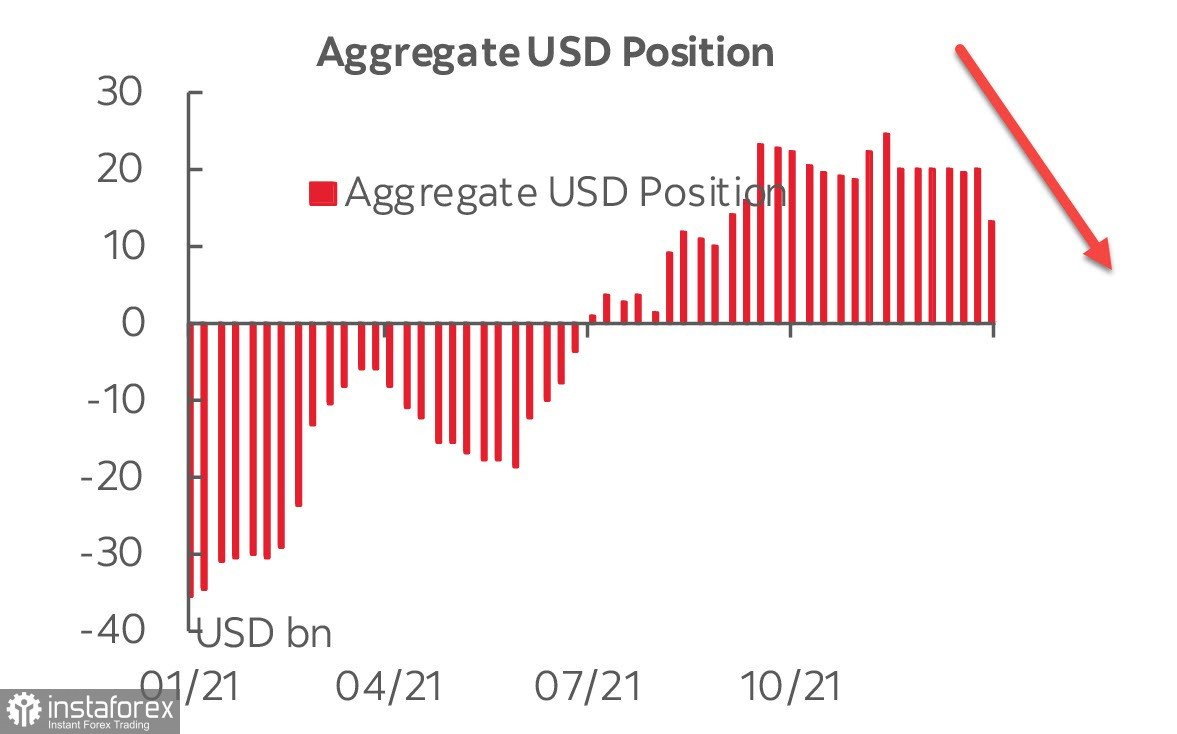

Доллар США, как следует из опубликованного в пятницу отчета CFTC, подвергся за отчетную неделю масштабным распродажам. Совокупная длинная позиция сократилась на 7 млрд, это одна из крупнейших недельных просадок доллара с лета 2020 г., и снизилась до 13 млрд - минимум с сентября.

Свои позиции против USD увеличивали практически все валюты, за исключением швейцарского франка, причем наибольший всплеск пришелся на фунт и евро.

Рынки показывают смешанную динамику. Фондовые индексы завершили неделю в красной зоне, в небольшом минусе ряд промышленных сырьевых товаров (нефть, медь, железная руда), доходности UST в пятницу снизились и утащили за собой глобальные индексы доходностей. Пока можно констатировать, что по мере приближения заседания FOMC рынки на глазах теряют энтузиазм, что означает среди прочего рост спроса на защитные активы.

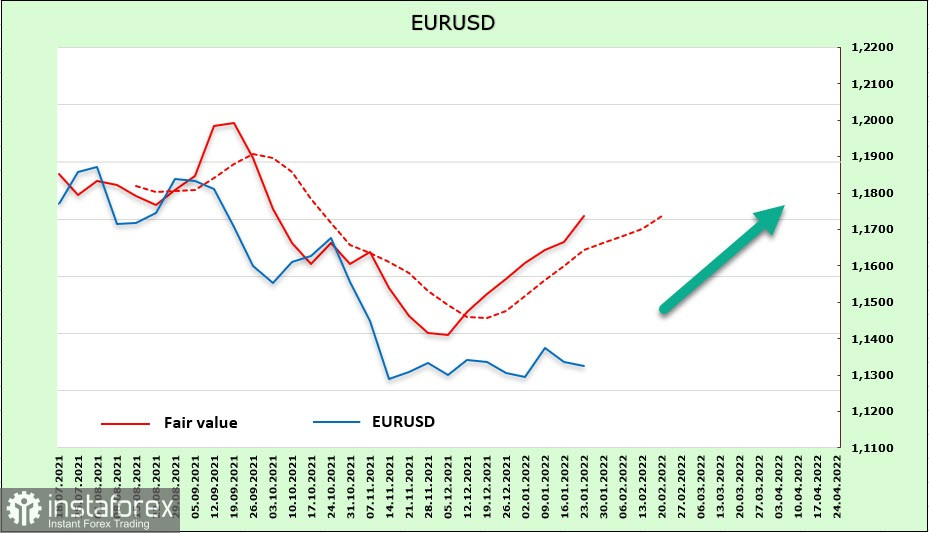

EURUSD

Глава ЕЦБ Кристин Лагард, выступая на виртуальной конференции в Давосе, заявила, что ЦБ в начале 2021 года не ожидал, что темпы роста ВВП, восстановления рынка труда и инфляции будут такими высокими, однако угрозы в связи с ростом инфляции она не видит и предполагает, что она упадет к 2% уже к концу текущего года.

Отчет CFTC показал резкий рост спроса на евро, чистая длинная позиция увеличилась за отчетную неделю на 2.627 млрд до 3,48 млрд, расчетная цена уверенно продолжает рост.

Если сравнить планы ФРС и ЕЦБ, то они явно не в пользу евро. ФРС, вероятнее всего, запустит рост ставок в марте и до конца года поднимет ставку 4 раза, а середины года начнет сокращение баланса. ЕЦБ предположительно завершит программу РЕРР в марте, программу АРР свернет в течение года, а вот повышения ставки ЕЦБ вообще не ожидается до конца 2023 г. Соответственно, дифференциал ставок существенно вырастет в пользу доллара США, что и приведет к снижению курса EURUSD в средне- и долгосрочной перспективе.

Но почему тогда инвесторы не скупают лихорадочно доллар?

Банк Nordea провел небольшое расследование относительно влияния цикла повышения ставок ФРС на курс евро и пришел к неожиданному выводу, обнаружив, что нет никакой прямой зависимости. Если в 1999/2000г. наблюдалась прямая корреляция (ФРС подняла ставки совокупно на 175п., курс евро упал с 1.20 до 0.90), то a цикле повышения 2004/06г. не наблюдалось вообще никакой связи между ставкой и курсом евро, более того, после окончания цикла ФРС курс EURUSD оказался выше, чем перед началом цикла.

Соответственно, ожидать, что евро отреагирует строго по учебнику, слишком наивно. Рост расчетной цены говорит пока лишь о том, что не наблюдается роста спроса на доллар, несмотря на ужесточение риторики. Технически евро не удалось уйти выше границы канала, что означает сигнал на попытку обновить минимум, но отчет CFTC и динамика ставок ГКО говорят об обратном. Ориентируясь на поведение инвесторов, рискнем предположить, что падения EURUSD после оглашения итогов заседания FOMC не случится, сформированная в конце ноября поддержка 1.1186 устоит, движение к 1.1484 более вероятно.

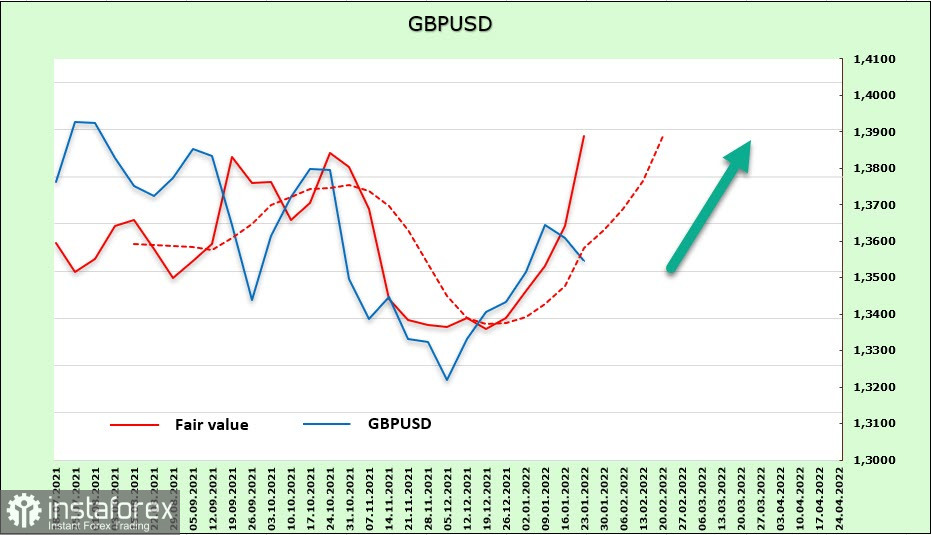

GBPUSD

Фунт находится под краткосрочным давлением после выхода в пятницу слабых данных по розничным продажам, что снижает инфляционные ожидания. Отчет CFTC, напротив, оказался для фунта уверенно бычьим, рост длинных позиций на 2.465 млрд позволил полностью ликвидировать чистую короткую позицию, расчетная цена направлена строго вверх.

Вероятность ухода в добровольную отставку Бориса Джонсона не вызвала никакого интереса у игроков, слишком мелкое событие в текущих реалиях. Предполагаем, что коррекционное снижение заканчивается, фунт попытается найти поддержку в зоне 1.3520/30 и нацелен на возобновление роста с целью 1.3830, прохождение этого сопротивления технически будет означать разворот на север.