Рынки по-прежнему полностью находятся в тематике ожидаемого повышения процентных ставок ФРС, что уже стало причиной падения на прошлой неделе американских фондовых индексов.

Но наступившая неделя может либо развернуть настроения рынков на все сто восемьдесят градусов и стать причиной отката в противоположную сторону, либо только усилить распродажи.

Почему это может произойти и каковы причины такого вероятного поведения инвесторов?

После того как Дж. Пауэлл в декабре завил о том, что Федрезерв приступит к повышению процентных ставок в 2022 году, а в начале этого месяца сообщил, что на волне сильного роста инфляции ставки могут быть подняты не обещанные три раза, а четыре, рынки впали в уныние, а ожидания первого поднятия стоимости заимствований смесилось с середины лета на март месяц. На этом фоне доходности трежерис поползли вверх. Доходность бенчмарка 10-летних T-Note устремилась к отметке в 2.0%. Это привело к падению спроса на заемные деньги и, как следствие, к снижению покупок спекулятивно настроенных инвесторов в акциях компаний, что стало причиной распродаж на американском фондовом рынке.

Завтра во вторник, по нашему мнению, начнется очень важное заседания ФРС по денежно-кредитной политике. Не ожидаем, что ставки будут изменены, но опубликованное по итогам заседания коммюнике банка, а также выступление на пресс-конференции Дж. Пауэлла могут сильно изменить рыночные настроения. Если банк снова выразит надежду на то, что рост инфляции замедлится, а потом начнет постепенно снижаться, то это несомненно послужит основанием для разворота рынков. Причиной к такой риторике ФРС и Пауэлла могут послужить обнародованные в начале января декабрьские данные по инфляции, которые показали сильное замедление роста ее месячного значения в декабре.

Почему ФРС может ухватиться за эти данные и уже завтра смягчить свою риторику?

Мы ранее уже указывали на то, что повышение процентных ставок в нынешней кризисной ситуации в Америке смерти подобно. Это просто нанесет серьезный удар по экономике и приведет к новой волне кризисных явлений и социальным потрясениям на фоне пандемии COVID-19. Энергичный рост процентных ставок обеспечит шок в экономике и на финансовых рынках. Повышение доходности увеличит стоимость обслуживания долга и даже может спровоцировать в перспективе дефолт. Геополитические проблемы также на этой волне усугубятся. Поэтому регулятор может уцепиться за надежду торможения инфляции и постараться отдалить старт повышения ставок. И просигнализировать об этом он может уже завтра по результату заседания.

То, что такой вариант развития событий реален, в полной мере указывает динамика валютного рынка. Индекс доллара ICE все еще остается в узком диапазоне и консолидируется возле отметки в 96 пунктов. А доходности трежерис к концу недели скорректировались вниз.

Итак, если действительно ФРС и Пауэлл дадут понять, что, по причине снижения, темпа роста инфляции могут и притормозить со сроками повышения ставок – это станет важным сигналом к окончанию коррекции на рынках акций, в первую очередь в Штатах, а затем к локальному росту спроса на акции компаний. В этом случае доходности трежерис снизятся и доллар окажется под прессингом.

Но, конечно, если содержание резюме банка и выступление Пауэлла не покажут изменений, то рынки ждет обратная изложенному выше картина.

Прогноз дня:

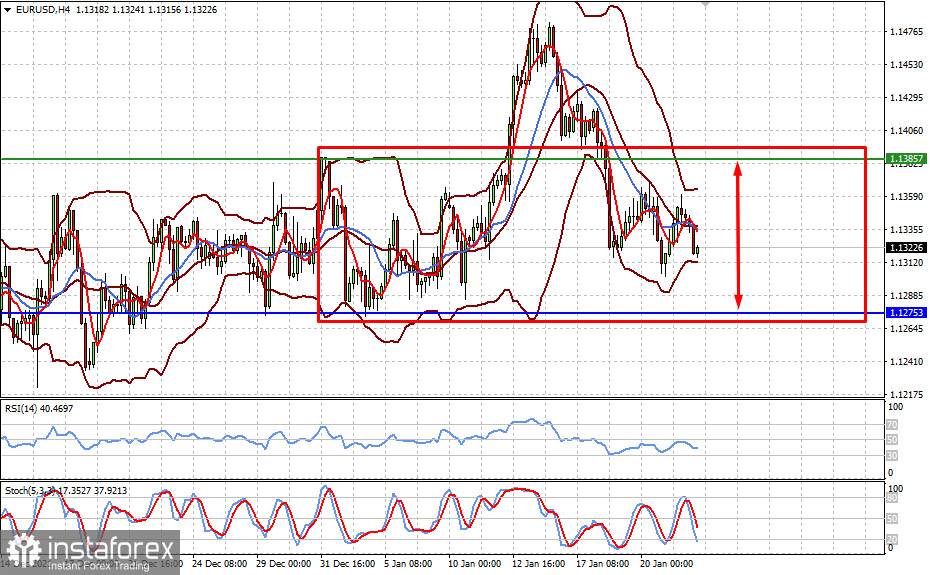

Пара EURUSD, ожидаемо, будет оставаться до заседания ФРС в диапазоне 1.1275-1.1385.

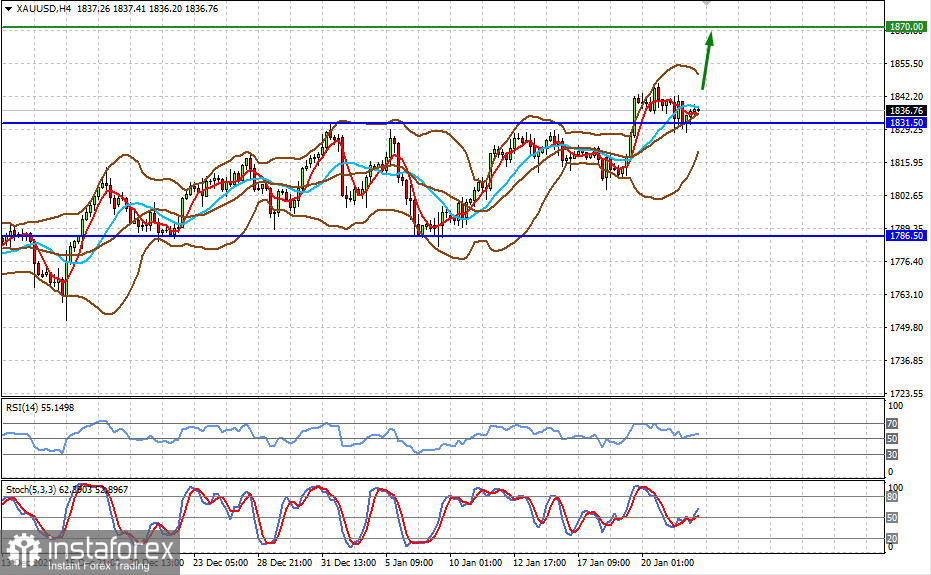

Спотовое золото замерло перед возможным рывком вверх к 1870.00 по итогам заседания Федрезерва.