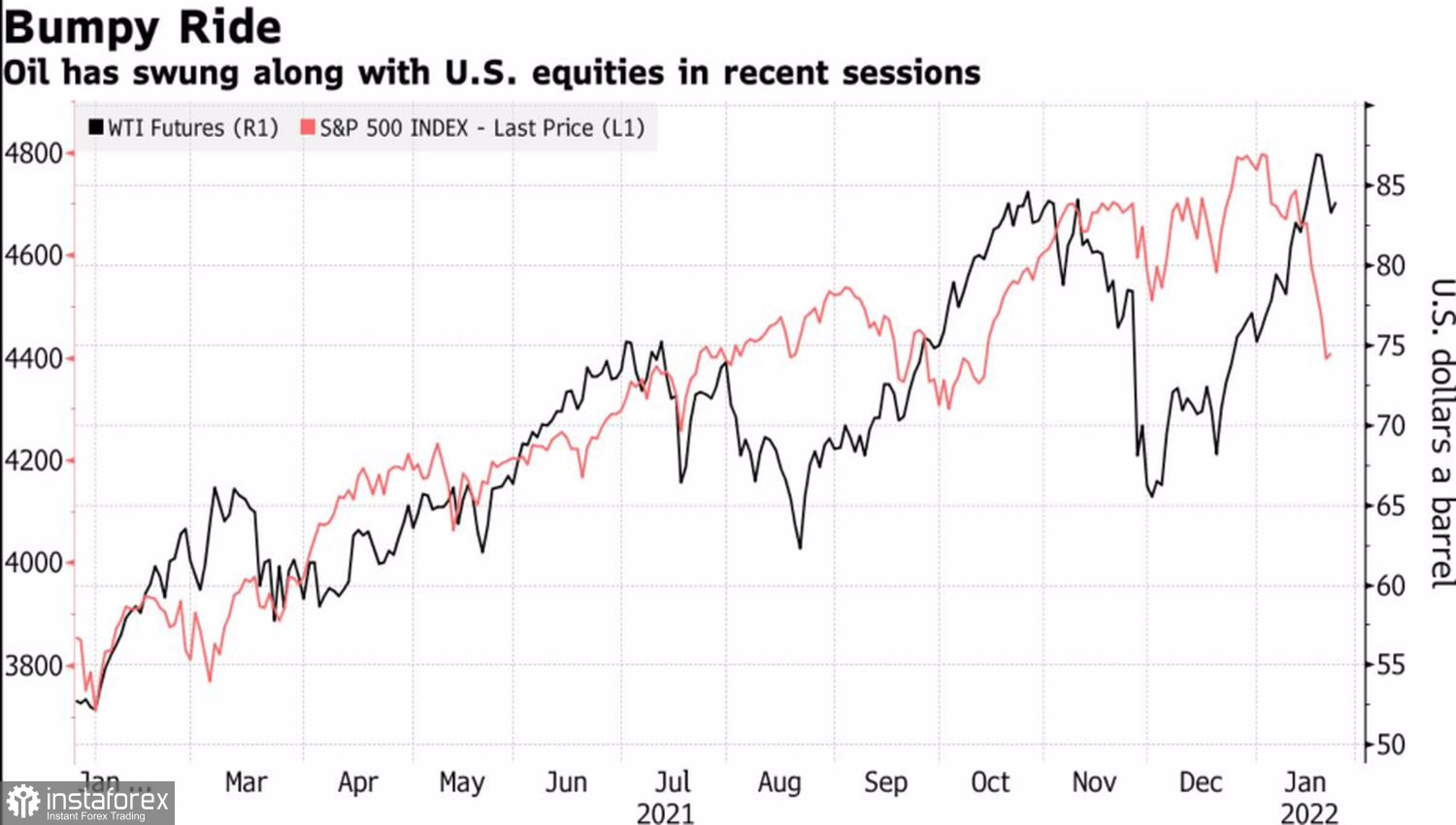

Если американские фондовые индексы – индикатор глобального аппетита к риску, то нефть – показатель здоровья мировой экономики. Как правило, S&P 500 и Brent идут по одной дороге, но на старте 2022 их пути разошлись. Опасения, что агрессивное ужесточение денежно-кредитной политики ФРС замедлит рост ВВП США, приводят к распродажам акций, в то время как черное золото растет на фоне восстановления глобального спроса и проблем с предложением. Похоже, со здоровьем у мировой экономики все в порядке, только инвесторы не спешат покупать рискованные активы.

Динамика нефти и S&P 500

Несмотря на призывы Джо Байдена, американские производители сланцевой нефти не торопятся наращивать добычу и предпочитают тратить деньги не на новые буровые установки, а на выплаты акционерам и по кредитам. Не ведется на речи хозяина Белого дома и ОПЕК+. При этом даже наращивание производства на 400 тыс. б/с в месяц в свете ограниченных технических возможностей стран-участниц Альянса выглядит проблематичным. По оценкам BNP Paribas, ОПЕК+ не сможет достичь своей цели, в том числе потому, что резервные мощности за последний год сократились вдвое.

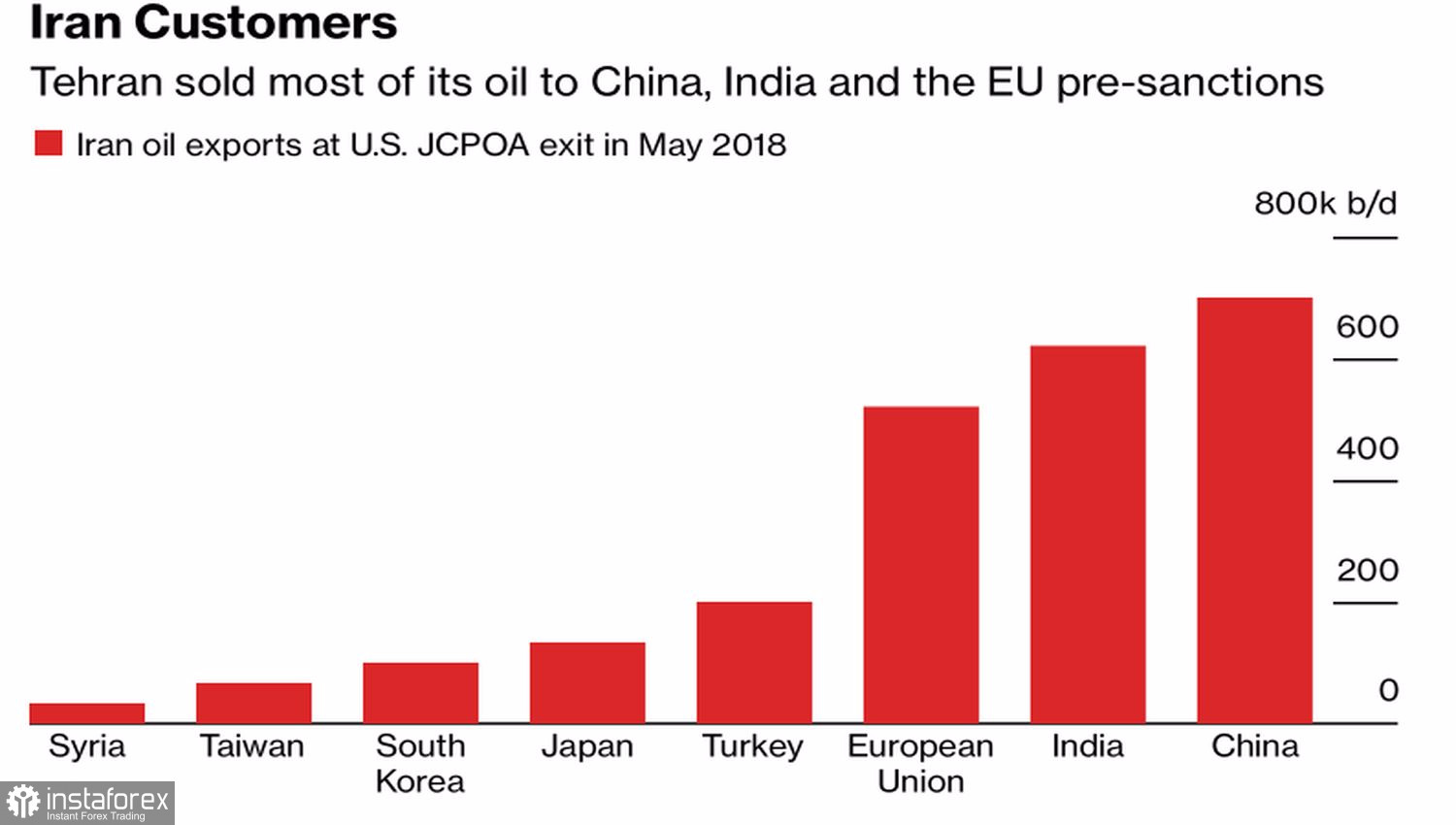

Ситуация усугубляется напряженной геополитической ситуацией на Ближнем Востоке и в Восточной Европе. В первом случае речь идет о нападениях боевиков-хуситов на нефтяные объекты ОАЭ, о взрыве нефтепровода в Турции, что на некоторое время остановило поставки черного золота в это государства из Ирана. Во втором – об эскалации конфликта РФ и Запада, который может вылиться во введение российских войск на территорию соседней страны. По мнению RBC Capital Markets, вероятность такого сценария развития событий составляет 50 на 50. Санкции против Москвы приведут к росту цен на газ в Европе и нефтепродукты, которыми планируется его заменить. В худшем случае события будут развиваться по иранскому сценарию. Резкое снижение экспорта черного золота Тегераном в свое время привело к росту котировок Brent и WTI.

В настоящее время именно Иран, а не американские производители сланца, является дикой картой на рынке нефти. Если стране удастся снять ограничения, цены на нефть способны войти в коррекцию.

Продажа иранской нефти до санкций

Этому будут способствовать и чрезмерно раздутые спекулятивные нетто-лонги по ключевым сортам нефти и нефтепродуктов. Хедж-фонды наращивали их на протяжении пяти недель подряд и довели соотношение «бычьих» длинных позиций к «медвежьим» коротким до 6,24 к 1 по сравнению к 3,83 к 1 по состоянию на середину декабря.

Впрочем, пока Тегеран не договорился с Западом, на небе над рынком черного золота не видно туч. Даже возможное укрепление доллара США в ответ на «ястребиный» сюрприз от ФРС на заседании 25-26 января не особо пугает покупателей североморского сорта.

Технически ралли Brent в направлении таргетов на $100 и $110 за баррель по паттерну «Волны Вульфа» не собирается делать остановку. Американские горки на торгах 24 января позволили нам сформировать лонги на откатах по привлекательным уровням, в соответствии с предыдущей рекомендацией. Продолжаем покупать нефть в надежде на реализацию целевых ориентиров.

Brent, дневной график