После разочарований середины прошлой недели, которые были вызваны публикацией негативных данных по количеству новых рабочих мест в США в январе от компании ADP и обвала акций Meta (FB) бывшей Facebook на фоне негативной корпоративной отчетности за 4-ый квартал, в последний день недели все-таки позитивные настроения возобладали, правда, не на всех рынках и не для всех.

Начнем с итогов заседания ЕЦБ. Здесь, как и ожидалось, европейский регулятор оставил все параметры денежно-кредитной политики без изменений, и поэтому все внимание инвесторов было обращено к выступлению председателя банка К. Лагард. От нее ждали комментария в отношении скачка инфляции в регионе евро до уровня 5.1% и что будет в связи с этим предпринимать ЦБ. В своем выступлении она конкретно не сообщила, что рост инфляции приведет к обязательному повышению процентных ставок, но тон выступления и высокая озабоченность ростом инфляции были восприняты рынком как сигнал о скорейшем поднятии ставок.

Естественно, на этой волне единая валюта получила сильнейшую поддержку и поднялась в паре с долларом США к локальному максимуму 1.1480 от 14.01.2022 года. В то же время ожидаемо местный фондовый рынок оказался под прессингом, что стало причиной падения европейских фондовых индексов. Фактическое изменение настроений может в перспективе оказывать ограниченное давление на европейски акции, но не на все. В первую очередь поддержку однозначно будут получать акции компаний финансового и банковского секторов. Ожидание поднятия стоимости заимствований ЕЦБ будет стимулировать спрос на эти бумаги, так как повышение ставок приведет к росту процентов по депозитам и тому подобным вещам, в целом повышая доходы этих компаний.

Следующая новость – это выход цифр по количеству новых рабочих мест к Америке от Министерства труда. Данные оказались заметно выше прогноза, показав рост в январе на 467 000 против прогноза в 150 000. Кроме этого, следует рассматривать в позитивном ключе и пересмотр декабрьских значений в сторону повышения до 510 000. И хоть уровень безработицы приподнялся до 4.0% с 3.9%, это не оказало существенного отрицательного влияния на рынки.

На волне цифр по занятости американский рынок акций получил сильную поддержку, что привело к остановке распродаж и росту фондовых индексов. Похоже, что сегодня, в понедельник, эти положительные настроения сохранятся. На это указывает динамика фьючерсов на основные американские фондовые индексы, которые уверенно торгуются в «зеленой» зоне.

Сегодня не ожидается к публикации важных экономических данных. Из событий можно выделить ожидаемое выступление главы ЕЦБ К. Лагард.

Наблюдая за всем происходящим на рынке, считаем, что инвесторы снова сосредоточатся на выходящей корпоративной отчетности компаний, и если она в целом будет позитивной – это может подтолкнуть вверх спрос на рисковые активы и привести к восстановлению, снизившихся на прошлой неделе фондовых индексов. Если ситуация будет развиваться в таком ключе, можно будет предполагать восстановления спроса на товарно-сырьевые активы вслед за акциями компаний, а также небольшой коррекции на валютном рынке в сторону укрепления курса доллара. Главной причиной этого может стать публикаций свежих данных по инфляции в США, которые могут снова показать ее прирост.

Прогноз дня:

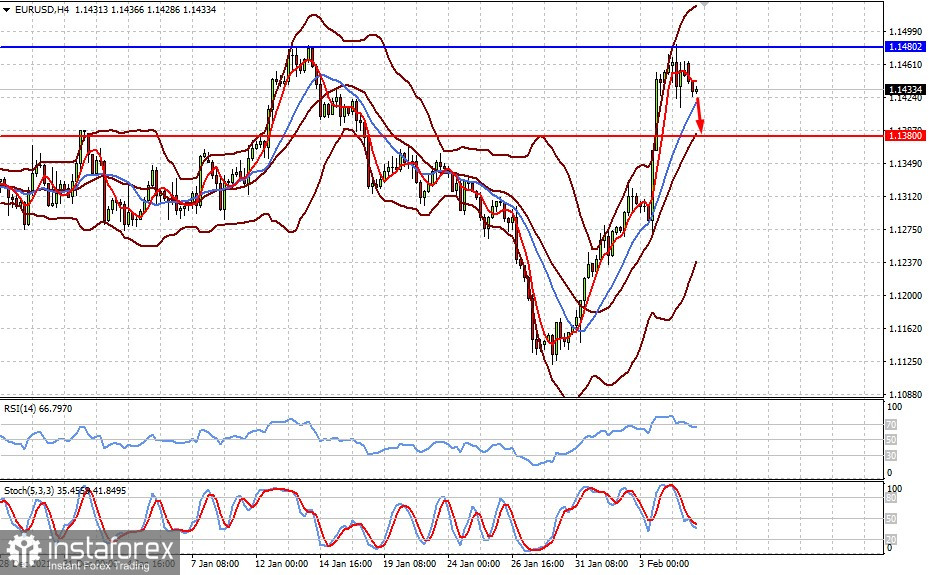

Пара EURUSD торгуется под уровнем 1.1480. Она так и не смогла его преодолеть. Данные из США по росту инфляции на этой неделе могут подтолкнуть пару к снижению ниже этой отметки и привести к коррекции к уровню 1.1380.

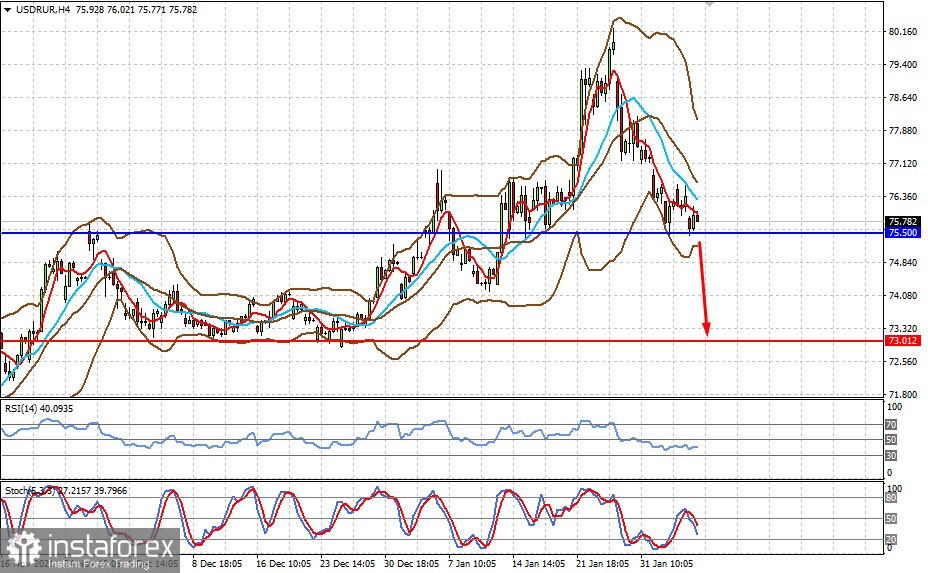

Пара USDRUB торгуется выше отметки в 75.50. Отсутствие сигналов о предполагаемом Западом наступлении на Украину оказывает смягчающее действие и приводит к спросу на рубль. Если пара снизится ниже указанного выше уровня, следует ожидать ее локального падения к 73.00.