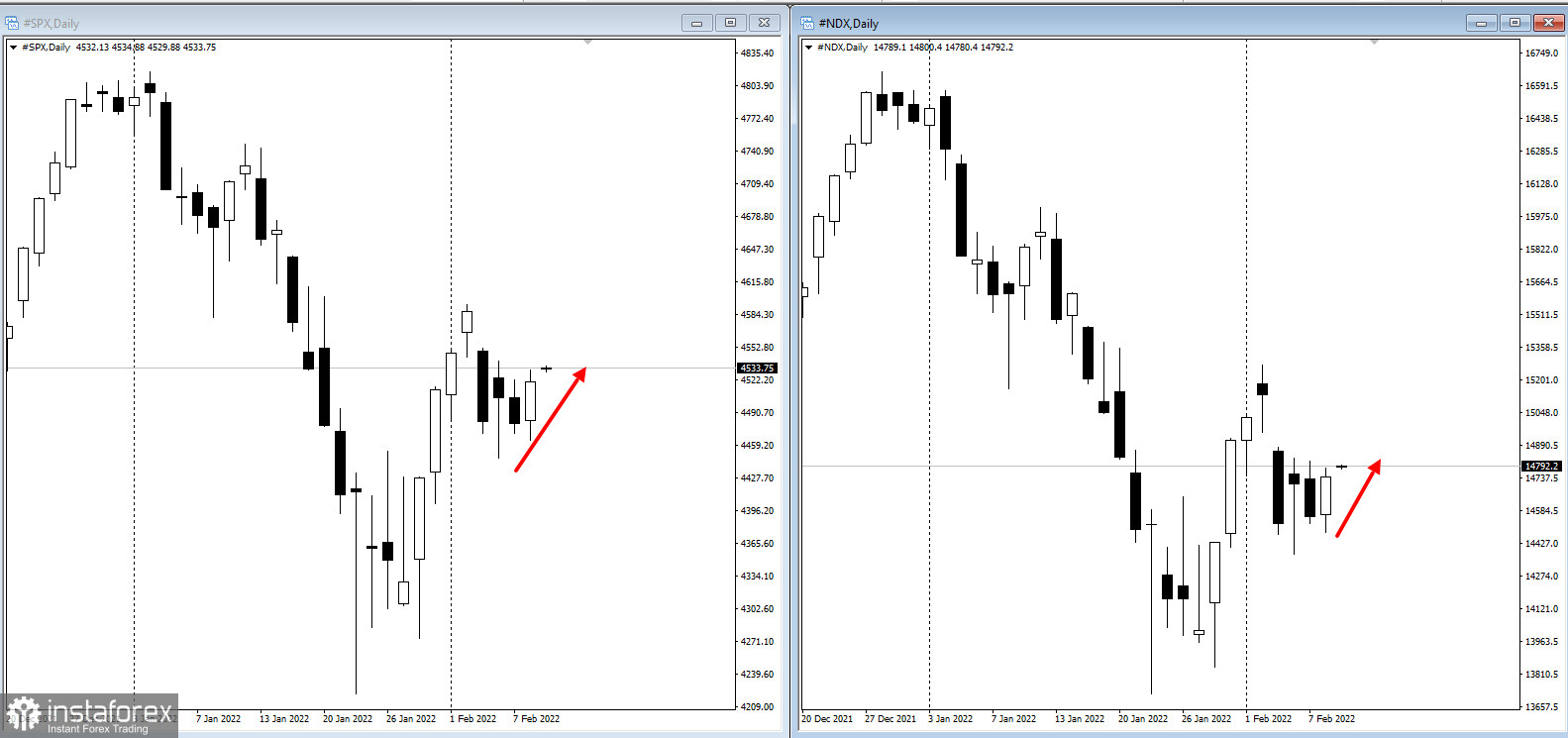

Во вторник акции США показали рост в результате общего ралли, при этом рост циклических бумаг и компаний с малой капитализацией свидетельствует об улучшении уверенности инвесторов в перспективах роста на фоне ужесточения денежно-кредитной политики.

Индекс S&P 500 вырос за счет роста в финансовом и сырьевом секторах, в то время как компании Applе, Microsoft и Amazon поспособствовали росту индекса Nasdaq 100. Между тем Russell 2000 компаний с малой капитализацией показал рост более чем на 1%, что говорит об уверенности в том, что экономика возобновит работу по мере того, как пандемия угаснет. Акции компании Pfizer снизились после того, как прогноз выручки на 2022 год не соответствовал оценкам.

Доходность 10-летних казначейских облигаций превысила 1,95% до уровней, которые в последний раз наблюдались в 2019 году, при этом некоторые инвесторы делают ставку на то, что в этом году она достигнет 3%, поскольку Федеральная резервная система борется с раскаленной инфляцией, доллар немного вырос.

Главный инвестиционный стратег Nuveen Брайан Ник сказал: "У нас были скромные ожидания в отношении доходности акций в следующем году - я не думаю, что это изменилось, но я думаю, что с этого момента мы, безусловно, можем увидеть конструктивное восстановление. Каждый рынок, а не только рынок акций, переваривает относительно быстрый разворот со стороны ФРС. Я бы сказал, что все прошло относительно хорошо, учитывая все обстоятельства".

Инвесторы ждут данных в четверг, которые, как ожидается, покажут устойчиво высокую инфляцию в США. Это может вызвать дополнительную волатильность на рынках, готовящихся к циклу повышения ФРС и возможному сокращению баланса, но рост доходности может также поддержать некоторые акции, такие как банки и стоимостные акции, согласно Goldman Sachs Group Inc, на фоне в целом солидных доходов. Из 299 компаний индекса S&P 500, которые представили результаты, 76% превзошли оценки прибыли, при этом прибыль превысила прогнозируемый уровень более чем на 6%.

Директор по инвестициям и главный рыночный стратег Truist Advisory Services Кит Лернер сказал: "Тенденция на первичном рынке выглядит более высокой благодаря стабильной экономике и устойчивым доходам. Мы также воодушевлены тем, что рынок уже учитывает значительное повышение ставок, что настроения инвесторов резко изменились, а оценки снизились".

Вот основные события, на которые стоит обратить внимание:

- доходы компаний: AstraZeneca, Commonwealth Bank of Australia, GlaxoSmithKline, Toyota Motor, Twitter, Uber, Walt Disney.

- в среду выступление президент Федерального резервного банка Кливленда - Лоретта Местер,

- в четверг выступление управляющего Банка Англии Эндрю Бейли,

- в четверг индекс потребительских цен в США, первичные заявки на пособие по безработице.