В четверг на фоне продолжающейся операции России на Украине стало понятно, что она носит ограниченный характер и не следует ожидать ее распространения на ближайшие регионы.

Конечно, рынки отреагировали на рост геополитической напряженности на Украине обвалом рынков акций, ростом курса доллара и других защитных активов, как иены, государственных облигаций экономически развитых стран и цены на золото. Наиболее пострадавшим рынком оказался, естественно, российский, так как напуганные новыми «санкциями из ада» спекулянты и инвесторы резво побежали из рублевых активов, по пути обвалив курс российской валюты.

Но, на наш взгляд, вчера произошло интересное событие, которое может несколько ослабить напряженность на финансовых рынках и даже, возможно, поспособствовать их частичному восстановлению. Первое – это договоренность после разговора В. Путина и Э. Макрона продолжить переговоры по украинскому вопросу и другим важным для России проблемам. Второе – в своем выступлении, которого все так с напряжением ждали, президент США Дж. Байден так и не смог ничего значимого сообщить по теме новых «адовых» в отношении российской экономики санкций. Фактически он продемонстрировал слабость западной позиции в отношении «агрессивной» РФ. Кроме этого, он в очередной раз подтверди нежелание США воевать за Киев с Москвой.

Рынки отреагировали на его слова резким восстановлением спроса на американские акции, падением объемов покупок гособлигаций, снижением курса доллара, иены и цены на золото. Также цены на нефть скорректировалась вниз.

Почему так рынки отреагировали и что можно ожидать уже на следующей неделе?

Общее развитие событий на Украине, действия российской армии и ССО показали, что Москва проводит и будет реализовывать представленные тезисы – «демилитаризации» и «денацификации» Украины, а не ее оккупацию. Это, на наш взгляд, несколько дезориентировало Запад, который в лице Байдена так и не смог представить что-то существенное против экономики РФ. Все происходящее также продемонстрировало, что РФ не собирается распространять свои действия на другие страны и регионы. Это стало поводом для инвесторов снова начать покупать рисковые активы.

Еще одним позитивным моментом для рынков стала публикация данных по американской экономике. Представленные цифры ВВП за 4-ый квартал оказались в русле консенсус-прогноза 7.0%, при этом дефлятор подскочил до 7.2% против ожидания снижения до 6.9%. Также порадовали значения числа первичных заявок на получение пособия по безработице за прошлую неделю, которые скорректировались вниз на прошлой неделе к 232 000 против 249 000 и прогноза в 235 000.

Оценивая все происходящее, полагаем, что волатильность на рынках будет оставаться высокой. Если с Украины не будут поступать реальные новости о гибели гражданского населения, а РФ старается это исключить, Запад пойдет на переговоры, и вообще вся военная фаза будет выполнена в течение очень короткого промежутка времени, то геополитическая напряженность заметно снизится, и инвесторы обязательно воспользуются подешевевшими активам для их покупки, что приведет к восстановлению спроса на акции. При этом можно будет ожидать ослабления интереса к доллару, золоту и гособлигациям экономически развитых стран как к активам-убежище. Все это уже может произойти на следующей неделе.

Прогноз дня:

Пара EURUSD, вероятно, сегодня останется в диапазоне 1.1120-1.1300 в ожидании новостей из Украины. Если напряженность между США и РФ несколько стихнет, можно будет ожидать ограниченного роста пары к 1.1300, но она, скорее всего, останется в указанном диапазоне.

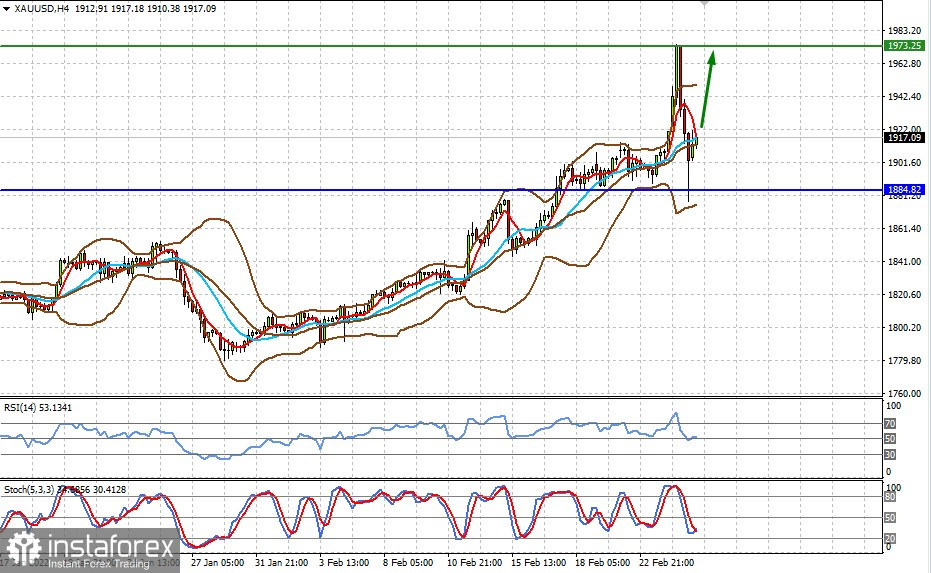

Цена на золото чутко реагирует на события на Украине. Возможно, что сегодня она снова попробует протестировать отметку 1973.25.