Несмотря на то что за прошедшие выходные риски как геополитического характера, так и финансового значительно выросли, основные торговые площадки далеки от того, чтобы впадать в панику. Биржи стран АТР торгуются в зеленой зоне, японский Nikkei225 прибавляет по состоянию на 10.00 мск 0.2%, приблизительно столько же и Shanghai Composite, Dow Jones New Zealand +0,65%, в плюсе биржи Австралии, Индии, Сингапура, Южной Кореи. Также не наблюдается изменения баланса рисков на долговом рынке, в частности, растут доходности в Китае и Индии, в большинстве других стран изменения минимальны.

Рынки не видят роста рисков, несмотря на то что США и ряд их союзников высказались за исключение финансовой системы России из глобальной платежной системы Swift, что не может не затронуть среди прочего и систему платежей за энергоносители, и, по всей видимости, пока не рассматривается вероятность введения Россией ограничений на внешнеторговые операции. Также, что характерно, нет реакции рынка на переход сил сдерживания России в режим постоянной готовности, что само со себе является мощнейшим фактором геополитического напряжения.

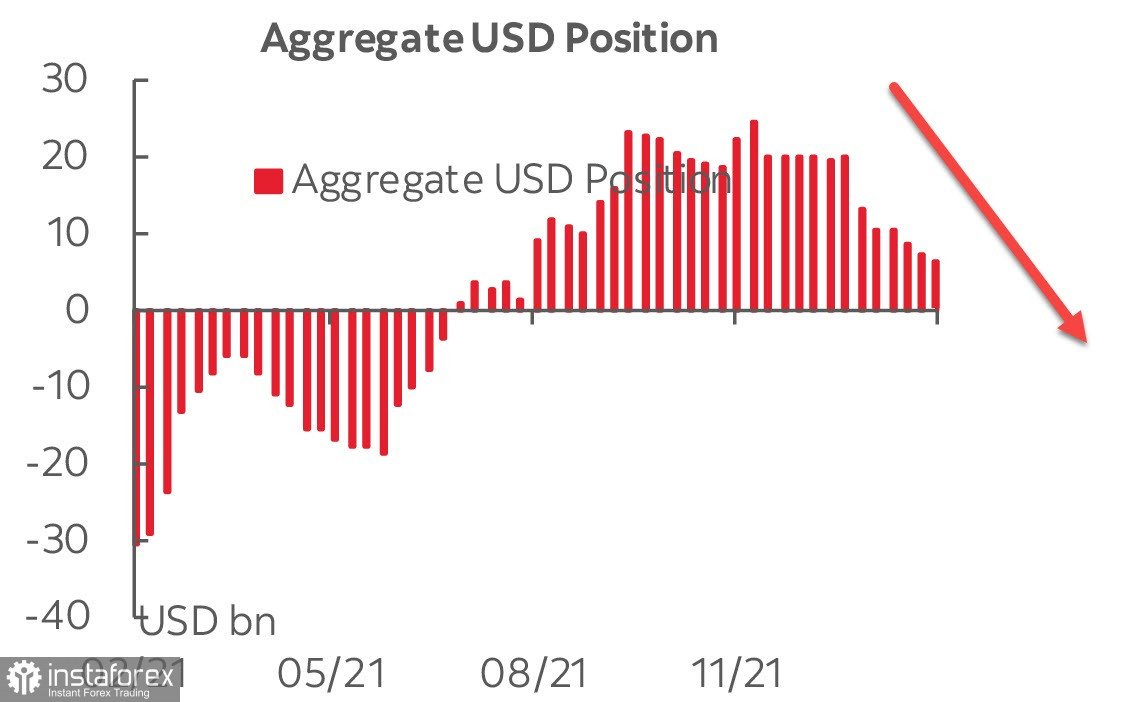

Отчет CFTC устарел, не успев выйти, поскольку в него не включены реакция рынка на начало военных действий на Украине. Тем не менее он представляет интерес с точки зрения долгосрочных настроений инвесторов при условии, что никакие геополитические события не выводят рынки из равновесия. И надо сказать, срез этих настроений по-прежнему не в пользу доллара - совокупная длинная позиция в долларах США падает седьмую неделю подряд и по состоянию на вторник сократилась до 6,16 млрд.

Такая тенденция означает, что финансовый рынок не видит экономических оснований для роста спроса на USD. Доходность, которая, очевидно, продолжит свой рост вслед началом цикла повышения ставки ФРС, не выглядит привлекательной с точки зрения долгосрочных инвестиций, поскольку реальная доходность с поправкой на инфляцию ниже, чем в зоне евро и тем более ниже, чем в ряде сырьевых стран. Переток капитала в рисковые активы сдерживается геополитическими рисками, это совершенно очевидный тезис, и в отсутствие таких рисков спрос на доллар, как показывает отчет CFTC, продолжил бы снижение.

Но эти выводы сейчас не имеют никакого значения. Ясно, что следующий отчет покажет резкое изменение настроений, на споте спрос на доллар растет, и, вероятно, продолжится еще некоторое время.

Также показательно, что рост цен на нефть остановился. По всей видимости, рынок не видит угрозы приостановки поставок энергоносителей из России. Цена газа в Европе на хабе в Нидерландах в пятницу на закрытии снизилась до 1050 долл./100куб, то есть паника полностью отсутствовала. Открытие торгов в понедельник, вне сомнения, поднимет цены, но маловероятно, что значительно.

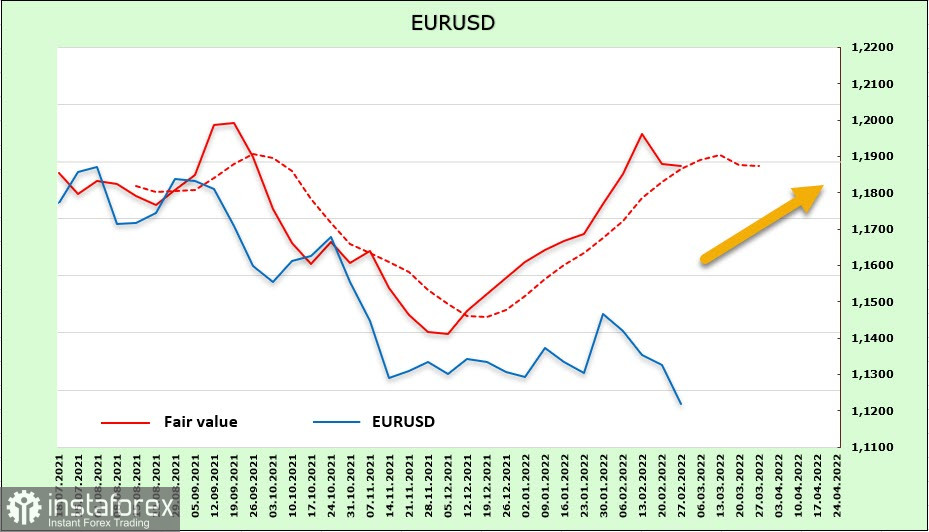

EURUSD

Чистая длинная позиция по EUR выросла за отчетную неделю на 1.64 млрд, до 8.4 млрд, расчетная цена, включающая в себя в том числе и краткосрочные движения на долговом, фондовом и валютном рынках, развернулась вниз, но все еще остается выше долгосрочной средней.

На споте евро ушел вниз, что неудивительно, поскольку именно Европа несет сейчас максимальные риски. В то же время масштабного снижения евро не произошло, поддержка 1.1122 устояла, и если появятся признаки снижения эскалации, то EURUSD незамедлительно возобновит рост.

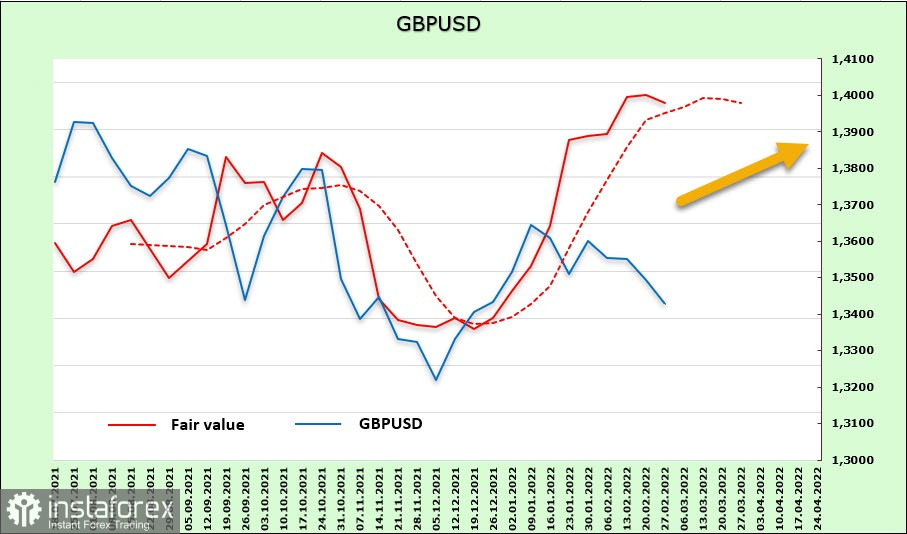

GBPUSD

Фунт на фьючерсном рынке продолжает колебания относительно нуля, недельное изменение -682 млн, сформировалась короткая позиция -493 млн. Расчетная цена выше нуля, но импульс потерян.

Вероятнее всего, фунт, как и евро, удержится внутри диапазона. Причин фундаментального характера ни к росту, ни к падению практически нет, внутреннего драйвера по фунту тоже нет, предполагаем, что торговля в диапазоне продолжится, поддержка 0.3250/70, ближайшая цель 0.3550/70.