Сырьевой рынок после нескольких дней раздумий начал движение. Майский фьючерс на Brent обновил 7-летний рекорд, добравшись утром в среду до 111 долл./барр., газ пока отстаёт, но тенденция явно бычья. Фьючерсы на уголь всего за неделю прибавили более 50%, и нет никаких сомнений в том, что если текущая тенденция получит развитие, то это приведет к сильнейшему энергетическому кризису с 1979 г.

Практически все фондовые индексы мира торгуются в красной зоне, европейский Euro Stoxx 50 потерял во вторник более 4%, резко пошли вниз доходности, что среди прочего означает и пересмотр планов ведущих ЦБ по выходу из стимулирующих программ и росту ставки. Негативная динамика усиливается.

Явный катализатор таких внезапных изменений отсутствует. Возможно, мы наблюдаем всего лишь отложенную реакцию рынков, которые только сейчас начали осознавать масштабы происходящих событий на Украине. Попытка путём санкционного давления исключить российскую экономику из мировой приводит к тому, что снимаются один за другим сдерживающие факторы, мешающие руководству России выполнять поставленные цели. Последствия такой политики будут гораздо более масштабными, и они неизбежно приведут к сильнейшему финансовому кризису, который затронет все страны без исключения.

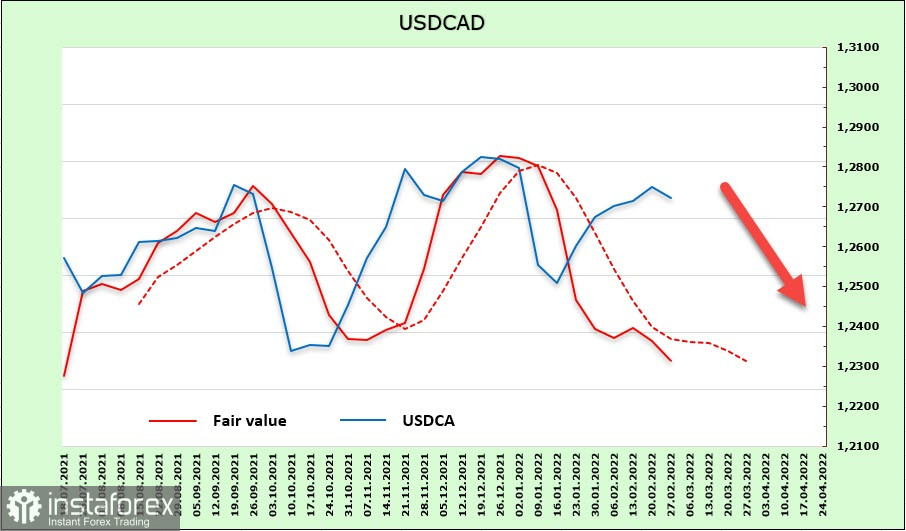

USDCAD

Рост цен на энергоносители вовсе не является абсолютным благом для Канады. С одной стороны, более высокие цены выгодны для производителей, опять же плюс для бюджета, но с другой – этот рост бьет по кошельку потребителей, бензин, к примеру, вырос за полгода на 30%, и это еще не предел.

Дополнительные риски, которые сегодня обязательно рассмотрит Банк Канады, заключаются в том, что Россия является крупнейшим поставщиком на мировые рынки металлов, в частности никеля, пиломатериалом, продукции сельского хозяйства и калийных удобрений. Если поставки сократятся, то возникнет дефицит предложения, который нечем возместить, что, в свою очередь, нанесет серьезный ущерб всем зависимым экономикам.

На текущий момент предполагается, что BoC повысит ставку на 0.25%. Геополитические риски, несомненно, выросли, но и задача борьбы с инфляцией никуда не исчезла.

Отчет CFTC для CAD умеренно-негативный, недельное изменение -232 млн, однако накопленная позиция всё еще остается бычьей (+725 млн). Рост нефтяных цен дал преимущество канадскому фондовому рынку, это фактор роста спроса на луни, динамика доходностей близка к нейтральной, расчетная цена направлена вниз.

Военный действия на Украине способствовали росту спрос на доллар, что привело к попытке выхода USDCAD из сходящегося треугольника вверх, попытка была неудачной, и если опираться только на фундаментальные показатели, то по-прежнему следует ожидать движения на юг. Ожидаем по итогам для отката вниз к нижней границе треугольника 1.2550/70, далее 1.2450 и закрепление ниже этого уровня.

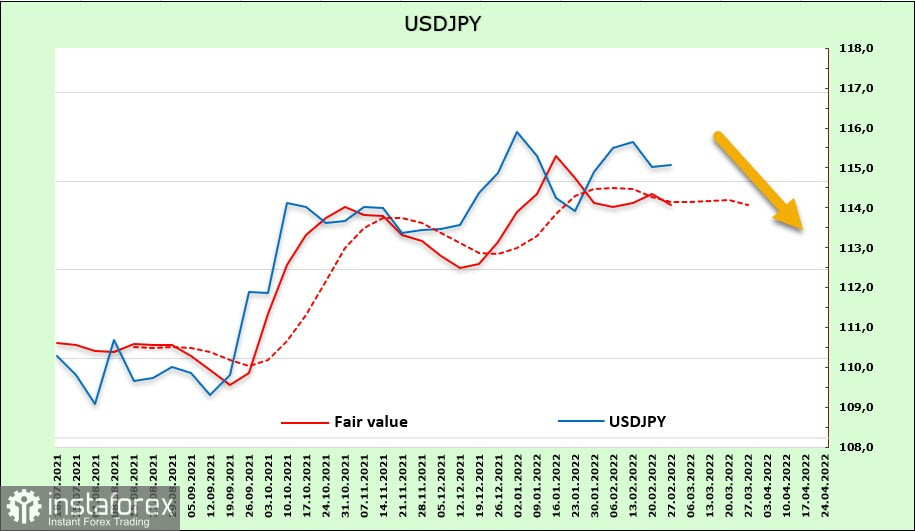

USDJPY

Макроэкономические показатели из Японии не представляют интереса на фоне резкого роста цен на сырьё и энергоносители, поскольку второй фактор окажет гораздо большее воздействие на иену, чем, скажем, замедление выпуска автомобилей «из-за омикрона» или нейтральные показатели по розничной торговле.

Япония является чистым импортером сырья, поэтому давление на иену должно возрастать. С другой стороны, рост цен не является следствием роста спроса на риск, а, напротив, ответом на возрастающие риски, а это фактор, который действует прямо противоположным образом. Возникает хрупкий баланс прямо противоположных сил, можно исходить из того, что Банк Японии будет готов в любой момент вмешаться, чтобы предотвратить рост волатильности.

Отчет CFTC для иены слабоположительный, чистая короткая позиция довольно большая (-6,86 млрд), но её рост прекратился. На фоне роста рисков для европейских валют спрос на иену будет нарастать. Расчетная цена вблизи долгосрочной средней, направлена вниз.

Неделей ранее мы предполагали увидеть рост USDJPY, к чему были объективные предпосылки, но после 25 февраля бычьи факторы потеряли силу. Слабое медвежье давление предполагает снижение USDJPY, первая цель 11350.