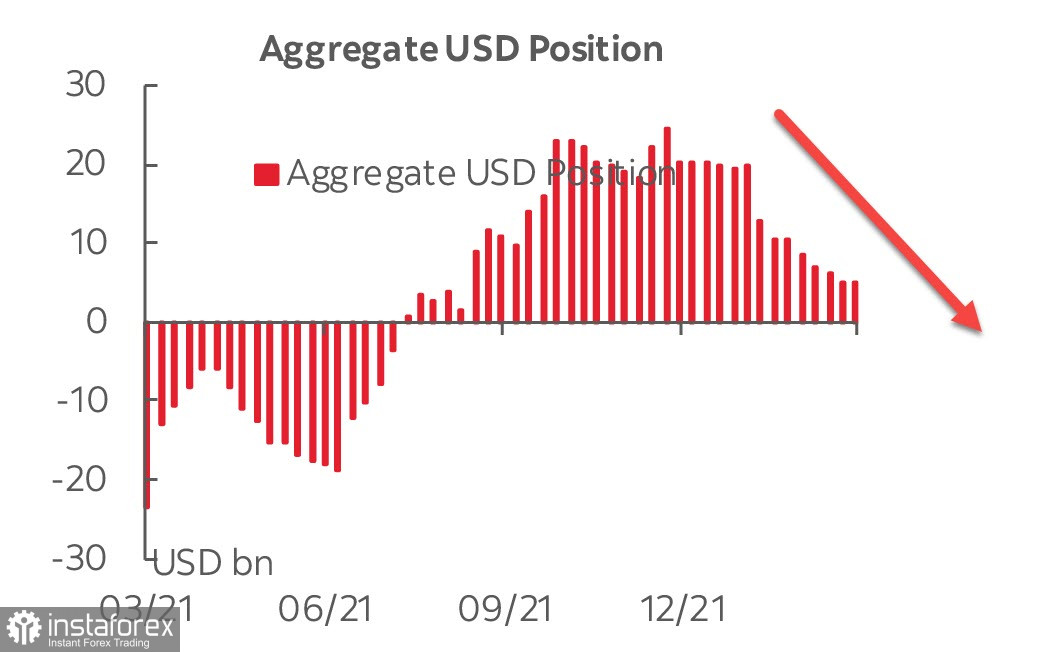

Как следует из отчета CFTC, двухмесячное снижение доллара, возможно, завершается – недельное изменение -7 млн можно считать незначительным. Тренд все еще нисходящий, поэтому доллар пока не выглядит набирающим силу, особенно с учетом быстро растущей длинной позиции по золоту, которая за неделю добавила +6,156 млрд и добралась до 56,270 млрд, это максимальная бычья ставка с начала 2021 г., перевес более чем существенный.

Одновременно с ростом спроса на золото нужно отметить и повышенный спрос на защитные валюты (CHF +768 млн, JPY +1.440 млрд), что в целом отражает устойчивый уход от рисков.

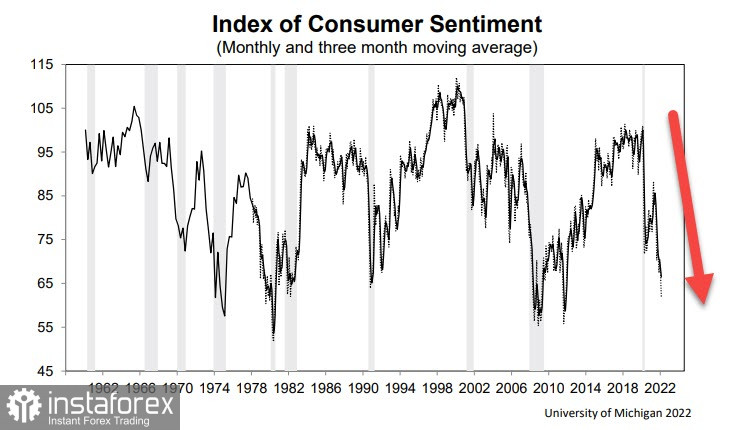

Рост золота, среди прочего, может указывать на растущее инфляционное давление, которое снижает покупательную способность домохозяйств и негативно влияет на потребительские настроения. Индекс Мичигана снизился до 59.7п., это минимум с 2011 г., динамика падения настроений соответствует кризису 2008 г.

Негативные тенденции в экономике США вряд ли помешают ФРС поднять ставку на заседании в среду, Дж.Пауэлл подтвердил на прошлой неделе, что будет настаивать на повышении на 0.25%. На декабрьском заседании средний точечный график показал только четыре повышения ставок в 2022 г., но начиная с января ястребиный уклон членов FOMC стал гораздо более заметен, прогнозы дошли даже до 7 повышений, однако в последние недели неопределенность только выросла. Причиной тому как более быстрый рост инфляции, так и более слабые экономические показатели, которые требуют от FOMC прямо противоположных действий.

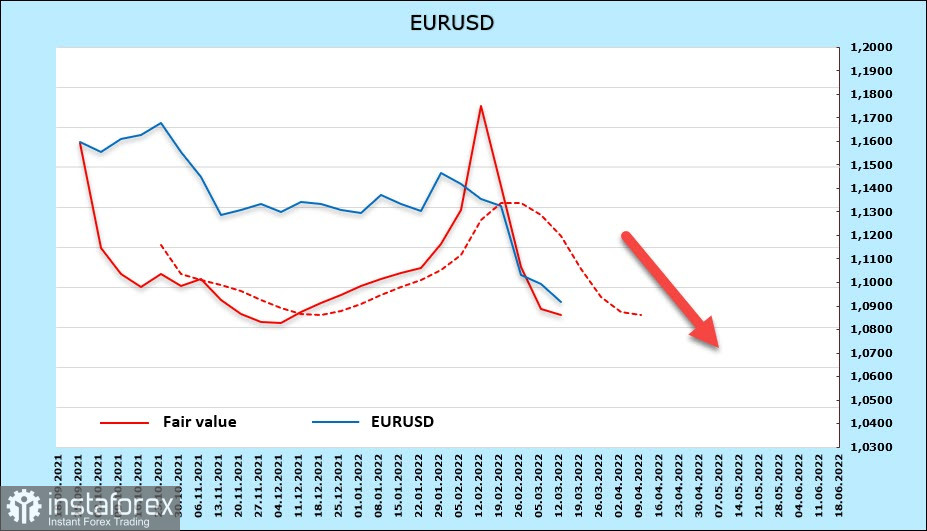

EURUSD

Заседание ЕЦБ прошло в соответствии с ожиданиями, ставки остались на прежних уровнях, какие-либо ужесточения ожидаются только к концу года, по программе стимулирования появилось больше ясности. ЕЦБ объявил, что чистые покупки активов составят 40 млрд евро в апреле, 30 млрд евро в мае и 20 млрд евро в июне, PEPP отменена теперь уже официально, APP в 3 квартале. В целом итоги заседания выглядят сбалансированными, однако вряд ли стоит доверять прогнозам ЕЦБ, поскольку на континенте теперь действует гораздо более сильный фактор нестабильности, чем учитывал ЕЦБ в своих прогнозах.

Чистая длинная позиция по евро сократилась за неделю на 1.014 млрд, до +8.017 млрд, тренд все еще бычий, но, по всей видимости, опасения относительно экономических последствий военной операции на Украине набирают силу. Европейские экономики рискуют стать наиболее пострадавшими от конфликта, поскольку поспешные санкционные меры ставят под угрозу продовольственную и энергетическую безопасность Европы.

Как следствие, капитал начинает исход из Европы, что и отражается в динамике расчетной цены.

Евро продолжает торговаться в медвежьем канале, обновлён 22-месячный минимум, динамика негативная, следует ожидать дальнейшего снижения. Цель – 1.0636, долгосрочный минимум с 2017 г., также приблизительно вблизи этой поддержки проходит и нижняя граница канала.

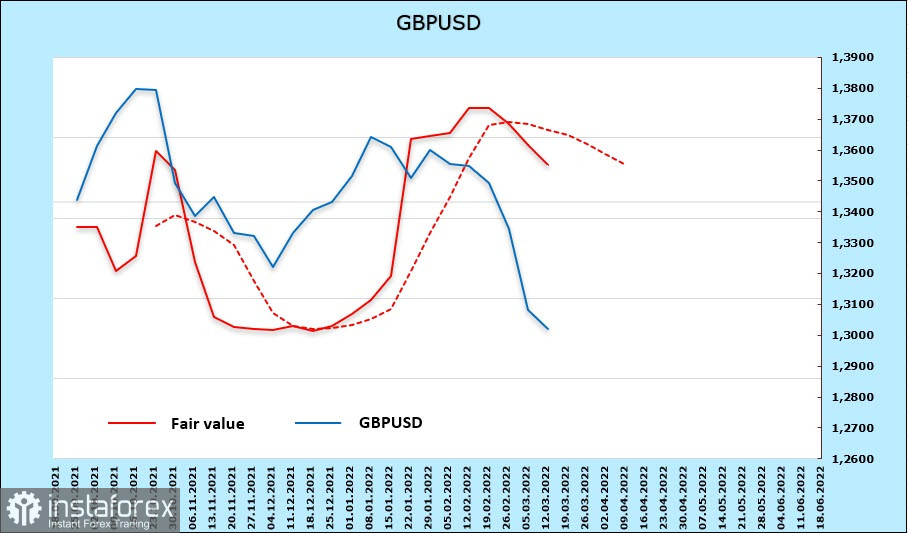

GBPUSD

Институт NIESR опубликовал оценку темпов роста ВВП, выделим ключевые моменты. Во-первых, омикрон оказал слабое влияние на экономическую активность, в связи с чем в 1 квартале ожидается рост на 1.3%. В то же время быстрыми темпами растет инфляция, в среднем по году ожидается 7%, это снизит покупательную способность домохозяйств, рост ВВП может замедлиться до 4%.

В целом прогноз NIESR для фунта негативный, поскольку инфляция выше, а темпы роста ВВП ниже, чем в предыдущем прогнозе. Ситуация на Украине, очевидно, продолжит оказывать давление на основные показатели.

Фунт потерял за неделю 998 млн, как следует из отчета CFTC, он выглядит хуже, чем евро, позиционирование медвежье (-1,026 млрд), но пока не ярко выраженное. Расчетная цена уходит вниз, предполагаем, что дальнейшее падение фунта – наиболее вероятный сценарий.

Фунт обновил 13-месячный минимум, импульс сильный, следующая поддержка находится в зоне 1.2810/50. Слишком быстрое снижение увеличивает вероятность коррекционного отката, в этом случае сопротивлением выступит недавний минимум 1.3167, но если это произойдет, то откатом логично воспользоваться для агрессивных продаж.