Итак, ФРС впервые с 2018 г. повысила ставку, ожидается, что на каждом из оставшихся в текущем году заседании ставка будет подниматься на 0.25%. Программа QE завершается уже в марте, ожидается принятие решения о начале снижения баланса ФРС (вероятно, первым этапом будет отказ от реинвестирования погашаемых бумаг). Прогнозы изменены в худшую сторону – рост ВВП снижен на 2022 г. до 2.8% против 4.0) в декабре, инфляция, напротив, ожидается выше – 4.3% против 2.6%.

Рынки отреагировали ростом доллара, что естественно, однако уже сутки спустя доллар сдал позиции по всему спектру валютного рынка, что на фоне явно ястребиных итогов заседания ФРС выглядит немного странно, однако и этому есть объяснение.

Если по темпам роста ставки все более-менее ясно, и, если не случится чего-то сверхнеожиданного, ставка будет расти с давно просчитанной рынками скоростью и понятными последствиями, то ожидаемое сокращение баланса ФРС несет в себе слишком много неопределенностей.

Какими темпами будет сокращать баланс ФРС с текущих 9 трлн, станет ясно после следующего расширенного заседания 4 мая. Основная опасность, которая сейчас муссируется рынками, заключается в том, что сокращение баланса приведет к росту ставок, а более высокие ставки обычно приводят к падению фондового рынка из-за перетока капиталов.

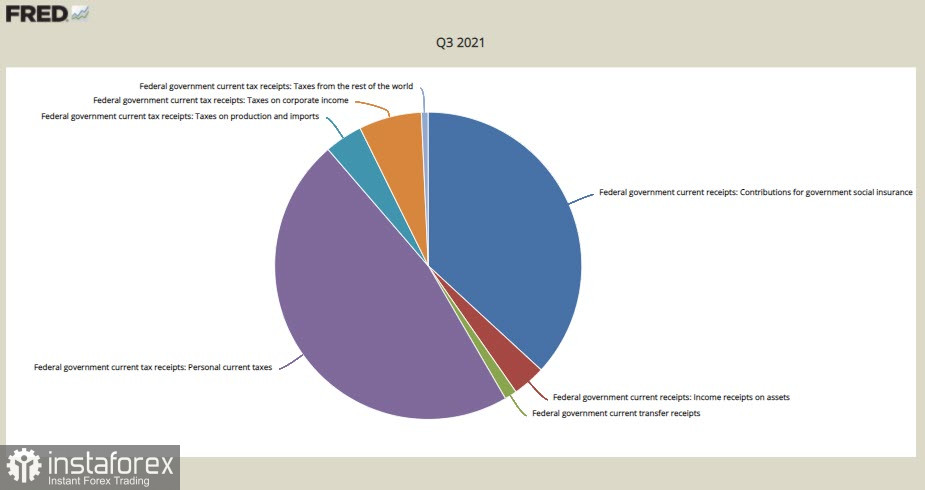

Но есть и другое, пока скрытое, но не менее серьезное последствие. Структура собираемых налогов правительством США критично зависит от двух компонентов – от личных налогов (personal current taxes), в 3 кв. 2021 г. они составили 47,1% от всех собранных налогов, и от взносов на государственное социальное страхование (contributions for government social insurance) их доля составила 36.9%.

Другие источники доходов, такие как поступления от экспорта или налоги на корпоративный доход, в общей структуре поступлений составляют гораздо меньшую величину. Соответственно, доходы правительства критично зависят именно от расходов граждан, а расходы – от их же доходов.

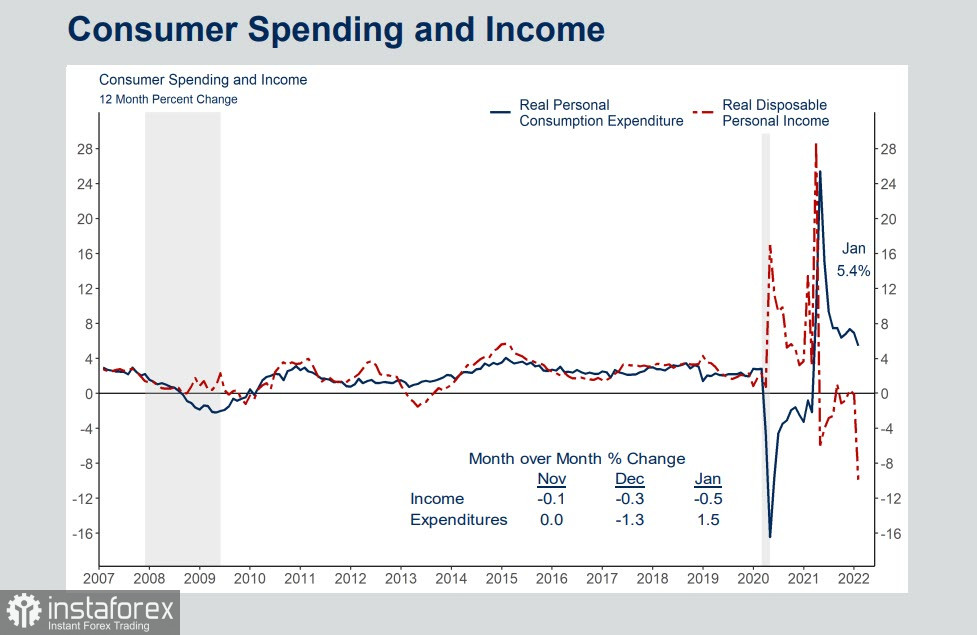

И если мы посмотрим на динамику доходов и расходов, то обнаружим, что ситуация не просто плохая, а очень плохая. Пандемия ковида принесла резкое падение расходов из-за вводимых карантинных мер, при этом резко вырос располагаемый доход, поскольку правительство выделало значительные средства на поддержку. Это избыточные расходы оформлялись в виде госдолга, который, в свою очередь, в значительной степени выкупался в том числе и ФРС через покупку правительственных гособлигаций.

На текущем этапе вниз идут и расходы, и особенно доходы. Это означает очевидную угрозу снижения поступлений налогов в уже ближайшем будущем.

В 2020 г. дефицит бюджета США составил 14.9% от ВВП против -4.6% годом ранее, причиной такого резкого роста являлись как падение доходов от антиковидных мер, так и рост расходов из-за поддержки экономики и населения. В 2022 г. дефицит снизился до 12.4% от ВВП, что также чрезвычайно много, и покрывался за счет роста государственного долга, который достиг 30 трлн.

Планы ФРС увеличить ставку и начать сокращение баланса приведут к росту давления на бюджет США сразу по двум направлениям. Рост ставки увеличит доходность, а значит, рост расходов на обслуживание госдолга, процентные выплаты значительно увеличатся, что означает и продолжение роста объема госдолга, поскольку падение реальных доходов граждан остановить в ближайшей перспективе не представляется возможным. Рост долга, в свою очередь, вынуждает искать источники его финансирования, и как только ФРС начнет сокращение баланса, то встанет вопрос о том, кто будет основным покупателем госдолга США в ближайшие годы.

По всей видимости, прогнозы о росте доллара на фоне высоких темпов роста ставки ФРС не оправдаются. Необходимость обуздания инфляции жесткими монетарными методами многократно повышает опасность рецессии, а падение доходов бюджета включит механизм отрицательной обратной связи, когда для обслуживания растущего долга придется увеличивать темпы заимствований.