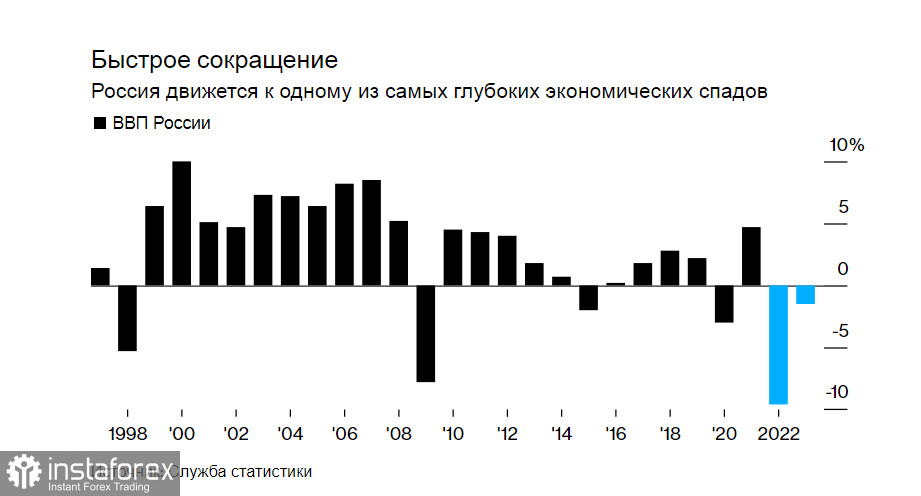

По свежим экономическим данным, российская экономика сокращается два года подряд впервые после краха, последовавшего за распадом СССР в 1991 году.

Российская экономика на пути к серьезнейшей рецессии: стоит ли опираться на курс рубля и рост акций нацкомпаний?

Спецоперация в Украине идет уже второй месяц, и теперь постепенно становятся очевидными экономические последствия по мере ухода иностранных инвесторов из страны.

Так, валовый внутренний продукт сократится на 9,6% в 2022 году и эксперты ожидают в среднем сокращения на 1,5% в 2023 году.

Напомним, что в конце февраля экономика второй год подряд росла, несмотря на очевидные трудности, вызванные пандемией коронавируса.

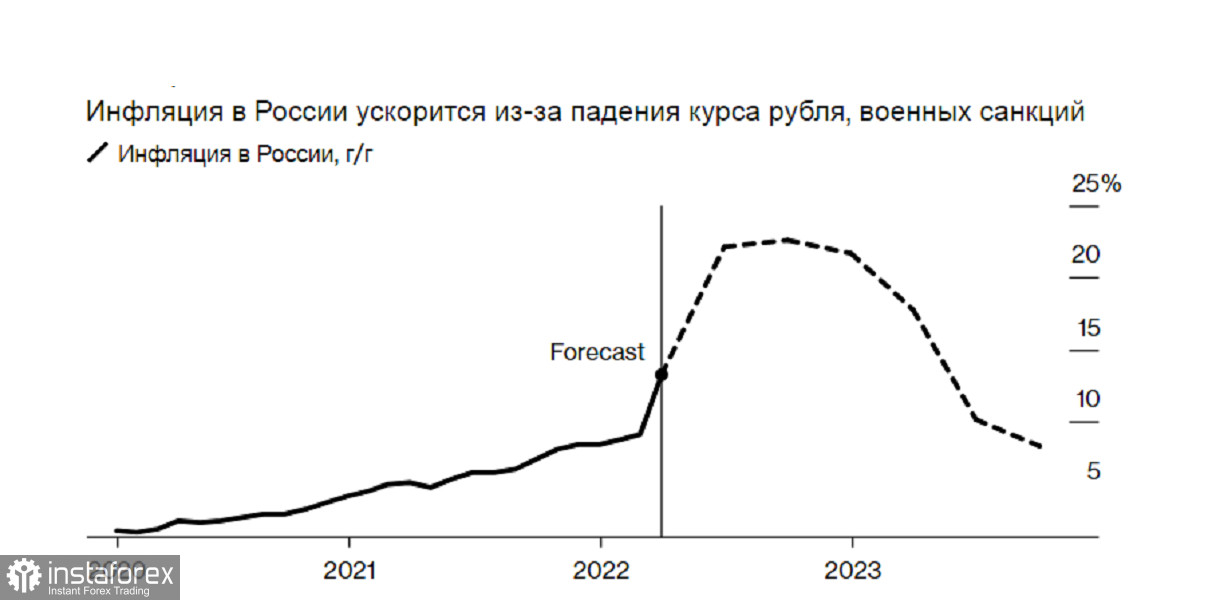

В другом резком пересмотре прогноза инфляция теперь прогнозируется в среднем на 20% в этом году, что будет самым быстрым приростом примерно за два последние десятилетия. Центральный банк при этом должен будет поддерживать свою ключевую процентную ставку на уровне 20% как минимум до конца второго квартала.

Спецоперация в Украине спровоцировала обвал рубля и привела к хаосу в глобальных цепочках поставок и ценах на товары, а также спровоцировала массовый уход компаний из страны. Чтобы подвергнуть Россию воздействию ответных мер, иностранные правительства ввели санкции в отношении торговли и финансов, заморозили резервы ее центрального банка и отключили многие из ее банков от глобальной системы обмена сообщениями SWIFT.

В ответ Россия стремится изолировать свою экономику и рынки с помощью контроля над движением капитала, удвоения процентных ставок и других чрезвычайных мер.

Но сыграет ли ставка на минимизацию ущерба?

Очевидная слабость Кремлевской экономики

Отвесное падение рынков - один из тех редких и захватывающих моментов, которые открывают большие возможности для инвесторов в тот самый момент, когда выход из позиции превращается в наводнение, когда распродажа становится катарсисом и закладывает основу для нового ралли.

Помимо случаев, когда рынки рушатся из-за собственных противоречий, они также могут заставить важных игроков сдаться рыночным обстоятельствам - например, заставив министров финансов отказаться от валютной привязки или заставив центральные банки изменить свою денежно-кредитную политику.

Именно эти события мы наблюдаем с начала действия санкций на Россию.

Если вспомнить, рынки предсказывали 10 из последних шести рецессий.

И в любом случае не стоит забывать, что некоторые подобные капитуляции со стороны правительств оказываются ложным дном или такой же ложной вершиной, засасывая последних проигравших, прежде чем рынок погрузится в катастрофу.

Так, ралли летом 2007 года после того, как Федеральная резервная система согласилась облегчить кредитование, побудившее многих поверить в то, что кредитный кризис закончился, остается, пожалуй, лучшим примером того, как правительство может подставить подножку своей же экономике.

Каковы же эти подножки?

Переговоры о мире - эволюционный тупик

Первая глобальная подножка торговцам средними и длинными позициями - это сообщения о том, что мирные переговоры между Россией и Украиной идут лучше, чем ожидалось, породили большие надежды, породив положительную динамику акций по всему миру перед заседанием FOMC и способствовали продолжающемуся падению цен на нефть.

В качестве одного очень явного признака того, что инвесторы меньше обеспокоены войной, примечательно то, что в последние недели они получали прибыль от акций крупной интернет-платформы FANG и вкладывали деньги в оборонных подрядчиков - логичный ответ на начало войны. Акции оборонных предприятий резко развернулись на повышение.

И это несмотря на позитивные сигналы о мирных переговорах.

Общая идея переговоров заключается в том, что Украина примет «нейтральный» статус по образцу Швеции или Австрии, а Россия взамен воздержится. Если целью России является сопротивление расширению НАТО, этого может быть достаточно, а успех Швеции и Австрии может убедить Украину принять такой статус.

Таковы аргументы официального Кремля, да и трейдеров, играющих на мирном договоре.

Те, кто выдвигает этот аргумент, также считают, что Путин в данный момент хочет выхода, потому что война идет не так, как он надеялся, хотя совсем не очевидно, что Россия в конечном итоге не победит.

Но есть много «но», которые нужно обдумать на трезвую голову.

С одной стороны, все может сложиться по такому сценарию, но ставка на неминуемое мирное соглашение требует большого оптимизма и способности читать мысли Владимира Путина.

Однако куда более вероятным следует считать сценарий, что Россия не выпустит лакомый кусок из зубов, несмотря на все уверения в отсутствии интереса к украинским территориям.

Поскольку внутренняя политическая риторика государства заключается в том, что россияне борются против нацизма, мирный договор с нейтралитетом как-то не укладывается в общую политическую канву. А раз так, вероятнее всего, Россия пойдет до победного – это тот фактор, который плохо воспринимается на Западе, привыкшем к более взвешенным политическим решениям лидеров стран.

Но и это не все.

Российский импорт в отчаянии. Это подводит нас к другому критическому игроку, который, похоже, также сдался на милость рынка.

Китайский импорт в Россию - а будет ли?

Возможно, критично то, что среда, по-видимому, стала моментом, когда Китай сдался рыночной ситуации.

Чем дальше от материкового Китая, тем глубже была распродажа и тем сильнее отскок: китайские ADR, котирующиеся в США, опережают китайские акции, котирующиеся в Гонконге, которые, в свою очередь, испытали больший отскок, чем акции материкового Китая в CSI 300

Вот уже год, как официальная позиция КНР опирается на приведение внутренней экономики в порядок, - само по себе мудрое решение, если не брать в расчет перегибы.

Это означает жесткие финансовые условия и готовность мириться с падением фондового рынка. Но есть пределы, и после обвала китайских акций по всему миру кажется, что предел достигнут.

Ранее Китай занимал правдоподобную позицию, что его не волнует интерес западных инвесторов.

Несмотря на насмешки, мешками сыпящиеся с экранов китайских ТВ в сторону американцев, КНР нужен капитал, и ей не нужен крах оптового рынка.

Итак, в среду стало известно, что китайская политика отныне будет благоприятствовать рынку.

Шквал заверений, исходящих от высшего комитета страны по финансовой политике в среду, выходит за рамки стандартной официальной реакции на рынок в свободном падении - они означают значительное изменение самого направления.

И после более чем 18 месяцев реализации программы, в которой политические цели Коммунистической партии ставились выше интересов инвесторов, риторика Си резко изменилась.

Теперь страна победившего коммунизма поддерживает зарубежный листинг, нравственное «исправление» компаний интернет-платформ скоро будет свернуто, а регулирование отныне будет прозрачным и предсказуемым. С другой стороны, рушащийся сектор недвижимости получит поддержку, политика будет ориентирована на рынок и направлена на обеспечение стабильности.

Это похоже на классический момент, когда рынки заставляют страну - даже вторую по величине экономику на планете - развернуться.

И да, это похоже на капитуляцию.

Если мы посмотрим на ежедневные изменения в индексе BNY Mellon China ADR с момента его создания 20 лет назад, мы увидим, что движение в среду потрясло сами основы китайских торгов.

Важно понимать, что это касается не только Китая и даже не только финансовый рынок в целом.

Китайские вещи более или менее автоматически имеют значение для всех в наши дни. Особенно примечательно, что жестокая распродажа китайских технологических компаний в этом году почти точно соответствовала распродаже акций американских технологических компаний.

В последний месяц последствия распространились дальше: доходность по китайским облигациям упала из-за признаков «голубиной» политики правительства, в то время как доходность по американским облигациям, как мы видели, резко возросла.

Спрэд доходности двухлетних облигаций США и Китая является самым низким с конца 2018 года и исторически низким.

Все это закономерно должно привести к ослаблению юаня, и очевидно, этого следует ожидать. Юань — валюта, которой жестко управляют, но в наши дни он следует по крайней мере некоторым правилам плавающего обменного курса и не может удержаться в стороне от общего влияния рыночных правил.

Это может иметь большое значение, потому что сильный юань препятствует росту Китая, а также способствует инфляции в США, повышая цены на китайский импорт.

Но это также означает, что Китай будет стремиться удержать равновесие между отношениями с Россией и с Западом, пытаясь торговать на обе стороны.

Есть еще хорошие новости.

Власти Китая на протяжении многих лет продемонстрировали, что они способны двигать фондовые рынки, но только с помощью топорно политики. За последние 20 лет произошла череда крахов, за которыми следовали другие кризисы. Некоторые эксперты уже прямо заявляют, что капитуляция Китая перед рынками предвещает обвал акций.

Это тоже может оказаться ложной вершиной, но поворот Си, вероятно, был самым важным за всю неделю переговоров между сверхдержавами.

Рубль - это не все

Собственно, каждый институциональный трейдер на зубок знает, что фондовый или валютный рынок - это далеко не вся экономика, и это правда.

Курс рубля сейчас укрепляется благодаря беспрецедентным решениям Нацбанка России. Растут также акции оборонных и нефтегазовых компаний. Но что кроется за этим ростом?

Российская промышленность по-прежнему остается завязанной на импорт. Он, набивший всем оскомину в последние недели, и такой нежеланный для правительства теперь, имеет огромный удельный вес в компонентах производства почти во всех секторах рынка - от производства белой туалетной и офисной бумаги, в которой используются иностранные отбеливатели, до печати банкнот российской валюты на швейцарских станках швейцарскими же красками.

Через пару месяцев по мере истощения запасов на складах предприятия начнут массовую остановку. Можно надеяться на поставку через третьи руки - Турцию и Китай.

Но как мы сегодня увидели, обе страны остаются экономически нейтральными, а значит, путь к иностранным составляющим будет более трудным. Высокие цены за перепродажу через десятые руки, сложности с доставкой, негласность всей этой возни в целом будут постепенно расширять бреши в бесперебойном обеспечении российских предприятий.

Да, наверняка со временем производство недостающих компонентов наладится.

Но во-первых, это будет уже ставшее традиционным русское качество, во-вторых, это займет годы ударного национального труда «на благо родины», и в главных, похоже, что Кремлю по-прежнему не до «мелких экономических проблем».

Несмотря на явный курс на изоляцию экономики, провозглашенную в момент первых предложений по национализации «брошенных» иностранных заводов, Москва не торопится решать проблемы производителей, сосредоточившись на нефтегазовых контрактах, хотя с переходом на оплату в рублях не все так просто. И это самая плохая новость для инвесторов, которые сейчас решили закупиться акциями Магнита и Сбербанка.

Да, шорты по этим позициям имеют смысл, и даже очень. Но перспективы капитальных вложений на будущее выглядят не удручающими, а просто даже опасными с точки зрения прав на владение и распоряжение собственными активами. И вряд ли российские крупные акционеры в этом смысле слепее западных и кинутся поддерживать нацэкономику с неясными перспективами для себя.

И может быть, для Запада даже хорошо, что Москва так цепляется за отгрузку нефти и газа. Ведь это означает, что здесь есть двухсторонний интерес, а значит, и точки соприкосновения... Но что насчет россиян? Деньги от продажи сырья позволят удержать штаны, не скатившись в гуманитарную катастрофу. Но это все. А значит, россиянам остается лишь ударный труд, прозябание и отечественные товары спорного качества в дефицитном режиме. В этих условиях курс рубля перестает быть определяющим – как это и было в Советском Союзе.

Читать статьи автора, в том числе:

Ничего нового: правительство РФ оставило свои компании на произвол судьбы

Газ за рубли: Кремль требует оплаты за СПГ в своей национальной валюте

Московская биржа открывает фондовый сегмент торговли

Goldman Sachs предупреждает о глобальной коррекции в азиатском регионе

Россия не оправдала надежд ЕС по быстрому завершению конфликта в Украине, теперь Германия готова включить обратный ход