В то время как вооруженный конфликт в Украине продолжается и, вероятнее всего, еще далек от своего апогея, нефть ведет себя так, как будто он уже закончился. Котировки Brent практически вернулись к уровням, имевшим место до ввода российских войск на территорию соседнего государства, а спред между близлежащими срочными контрактами по североморскому сорту упал до $0,16. Неделю назад он составлял $1,53. Желающих покупать черное золото по текущему курсу все меньше, а следовательно, откат к восходящему тренду рискует продолжиться.

В конце февраля, когда начались боевые действия в Восточной Европе, инвесторы беспокоились, что санкции приведут к вытеснению России с рынка, что аукнется резким сокращением предложения. В условиях восстановления мировой экономики это должно было привести к стремительному росту цен. Первое время все так и было. Brent взлетела до $130 за баррель, однако нежелание ЕС вводить запрет в отношении поставок российской нефти, вспышка COVID-19 в Китае и распродажа черного золота из стратегических резервов Штатами и их союзниками вернули рынок на исходную позицию.

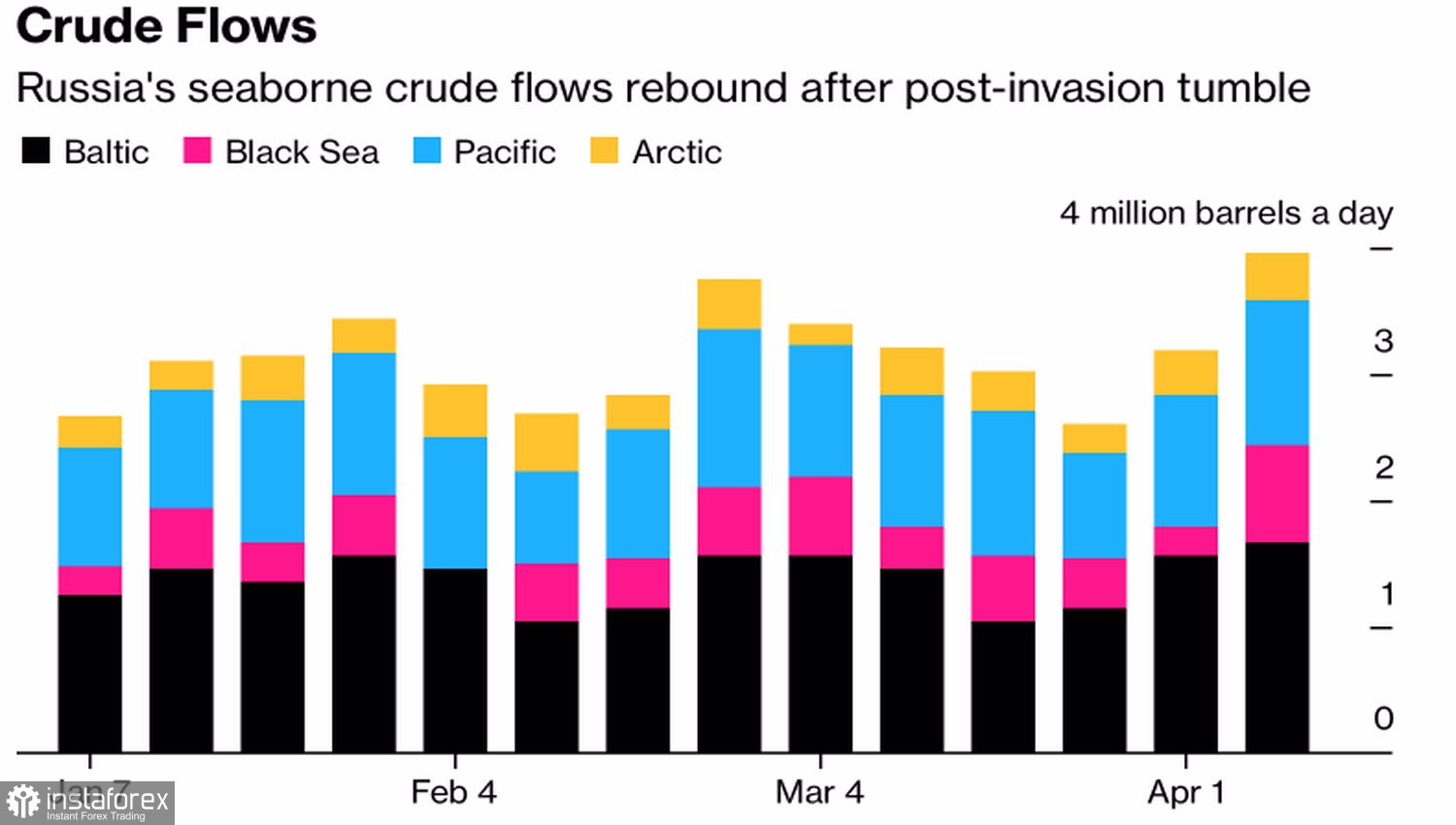

По мнению ОПЕК, потери предложения из-за бойкота нефти из РФ со стороны покупателей и западных санкций могут достигать 7 млн б/с. Перекрыть эту цифру картель или кто-либо другой не в состоянии. При этом анализ Bloomberg по черному золоту, покидающему терминалы России на иностранных танкерах, показывает, что после нескольких недель снижения индикатор стабильно растет. Вряд ли при такой его динамике можно говорить о существенном дефиците предложения.

Динамика отгрузки российской нефти

Более того, продажа запасов нефти со стороны МЭА, в состав которого входят 31 государство, включая США, в размере 120 млн б/с увеличивает предложение. Это обстоятельство на фоне самой масштабной вспышки COVID-19 с момента начала пандемии в Китае и отсутствия признаков существенного сокращения российского экспорта создает идеальную среду для атак «медведей» по Brent. Не зря же Саудовская Аравия и другие страны Ближнего Востока сокращают надбавки для своих клиентов из Африки.

Покупатели нефти обеспокоены замедлением европейской экономики на фоне событий в Украине, что также негативно отразится на глобальном спросе. Кроме того, их волнует укрепление доллара США из-за намерения ФРС агрессивно свернуть баланс. Речь идет о $2 млрд за два года, что эквивалентно 3-4 повышениям ставки по федеральным фондам по 25 б.п каждое. Brent котируется в американской валюте, поэтому укрепление последней, как правило, является негативным фактором для североморского сорта.

«Быкам» помогает информация о медленном снятии локдаунов в Китае, однако для восстановления восходящего тренда этого крайне мало.

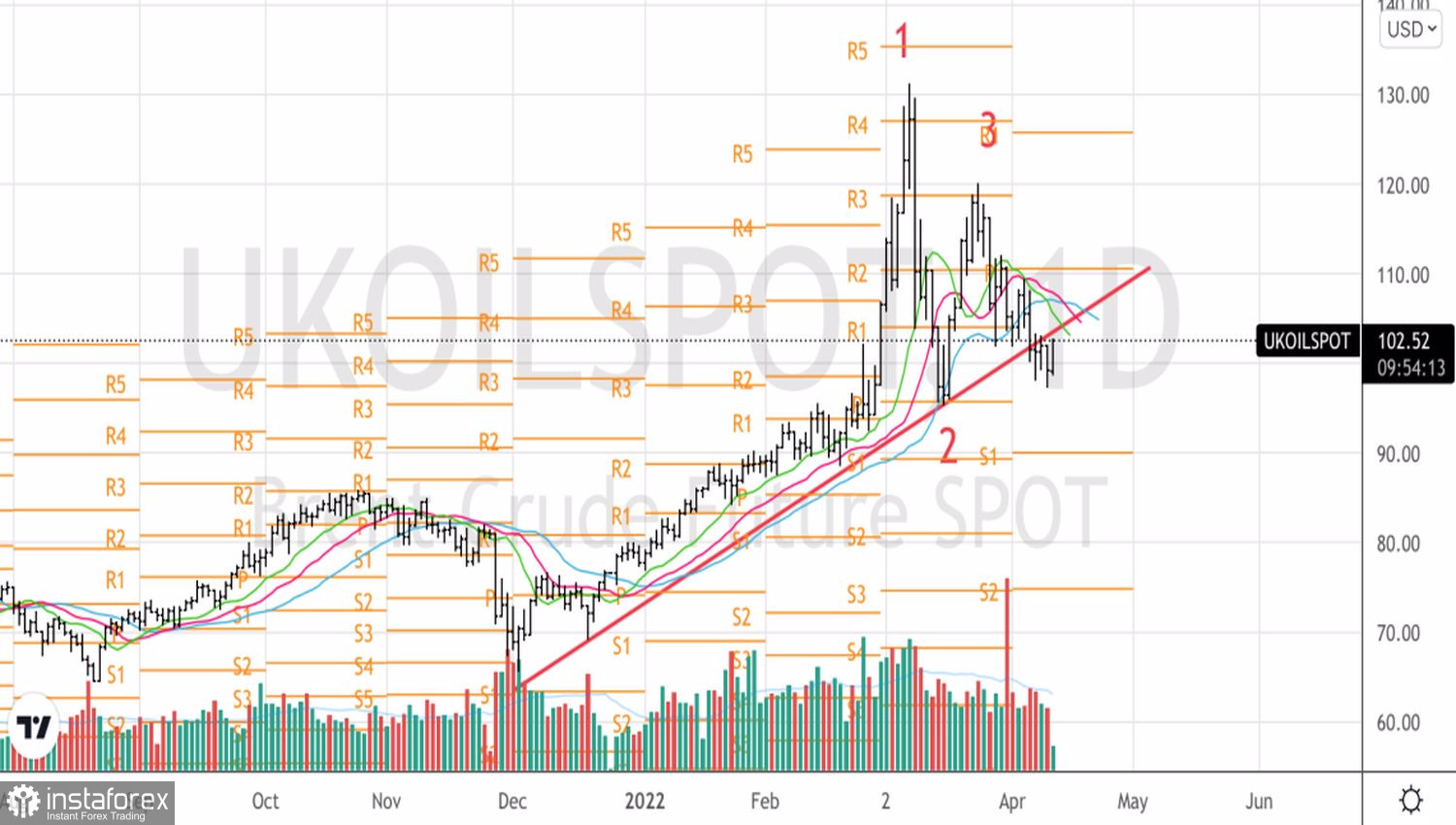

Технически разворотный паттерн 1-2-3 сигнализирует о возможном сломе «бычьей» тенденции. Тем более что «медведям» удалось прорвать трендовую линию. Возврат Brent выше нее с последующим успешным штурмом комбинации скользящих средних усилит риски консолидации в диапазоне $98-116 за баррель. Напротив, отбой от сопротивлений на $103,6 и $107 может стать поводом для продаж.

Brent, дневной график