На рынках продолжает доминировать быстрый рост доходности в США, 10-летние UST вплотную приблизились к 3%, что способствует устойчивому росту спроса на доллар. Начали озвучиваться предположения о том, что ФРС на заседании в июне может поднять ставку не на 50, а на 75п, и фьючерсы по ставке показывают по состоянию на утро среды 39% вероятности именно такого шага.

Динамика в пользу доллара США.

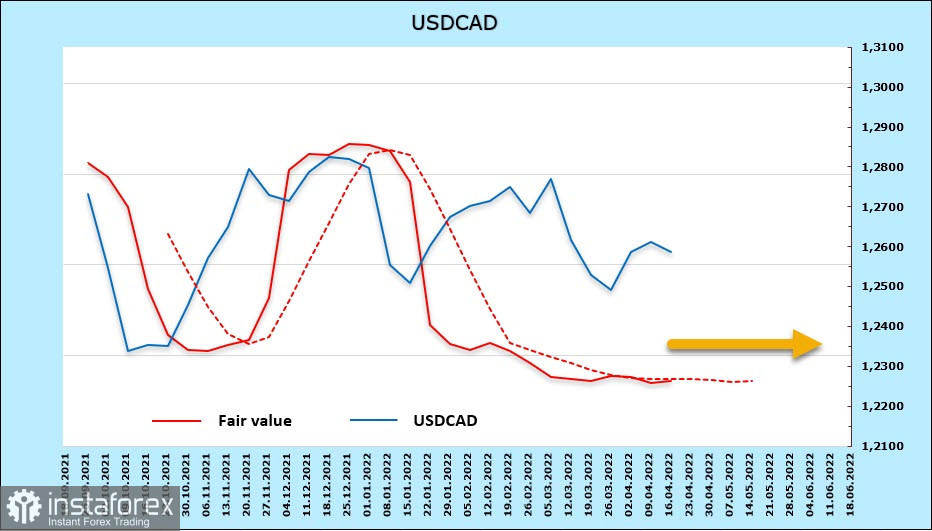

USDCAD

Банк Канады, как и прогнозировалось, впервые за 22 года поднял ставку на 0.5%, объявив также о начале количественного ужесточения (QT) с 25 апреля, что в конечном итоге приведет к сокращению баланса. Сопроводительное заявление было ястребиным, ожидается, что на заседании 1 июня ставка будет поднята еще на 0.5%, к концу года она будет доведена не менее чем до 2%.

Прогноз по ВВП остается позитивным, несмотря на глобальные риски, реальный ВВП BoC ожидает на уровне 4.2% в этом году и 3.2% в следующем. Что касается инфляции, то прогноз пересмотрен в сторону повышения, сегодня будут опубликованы данные за март, ожидается 6.1% г/г, что, конечно, меньше, чем в США, но тенденция очевидна.

Более высокие процентные ставки приведут как к удорожанию кредитов, так и к удорожанию обслуживания накопленных долгов, но с этой проблемой будут сталкиваться все крупные экономики, за исключением Японии, где продолжаются попытки удержать доходность ниже целевого уровня.

Чистая длинная позиция по CAD, как следует из отчета CFTC, выросла за отчетную неделю на 407 млн, до 962 млн, перевес не выраженный, к тому же динамика роста доходности UST опережает рост доходностей в Канаде, что нивелирует перевес на фьючерсах.

Канадский доллар торгуется в диапазоне уже несколько месяцев, выход их него пока не созрел. С учетом ужесточения позиции Банка Канады и растущей вероятности продолжения ценового ралли чуть вероятнее выглядит движение к локальному минимуму 1.24.

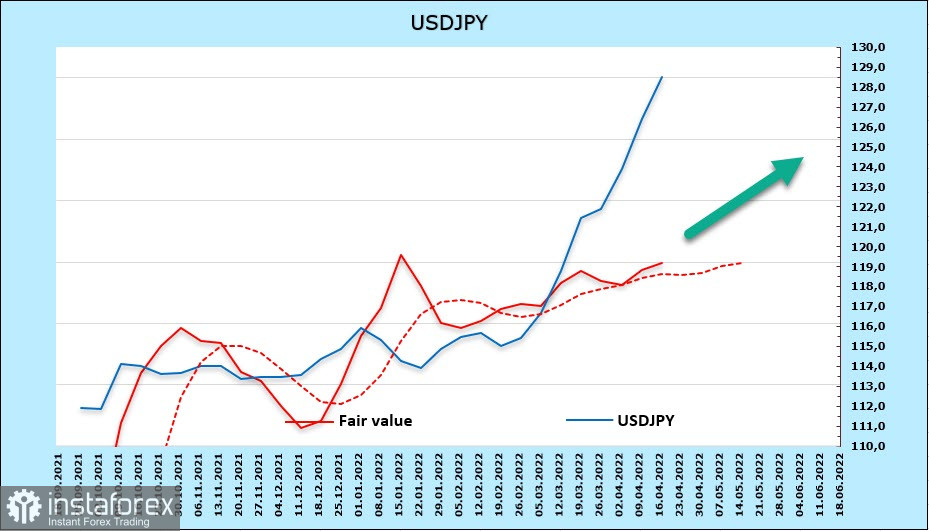

USDJPY

Японская иена стремительно дешевеет, поскольку Банк Японии – единственный из банков крупных экономик, который сосредоточен не на борьбе с глобальной инфляцией, а на сдерживании доходности. Вновь и вновь Банк Японии выкупает облигации по фиксированной цене, как только доходность 10-летних бумаг приближается к таргету 2.5%, что приводит к появлению на рынке дополнительной ликвидности. ФРС объявляет о снижении доступной ликвидности и удорожании финансовых услуг, Банк Японии – о сохранении финансовой политики.

Как следствие, курс иены ушел к 20-летнему минимуму. Монетарная политика Банка Японии, вне всякого сомнения, изменится, поскольку если она будет сохраняться, то уже к лету можно будет увидеть курс 140 и выше, однако это произойдет не в ближайшем будущем.

Премьер-министр Фумио Кисида заявил на пленарном заседании Верхней палаты 15 апреля, что «Банк Японии проводит денежно-кредитную политику с целью достижения целевого уровня цен в 2%, а не для того, чтобы направить иену на определенный уровень». Министр финансов Судзуки заявил комитету нижней палаты по аудиту и надзору за административным управлением 18 апреля, что «невозможно делать общие выводы о том, является ли более слабая иена хорошей или плохой...», то есть, с точки зрения Кабмина ослабление иены не является негативным фактором.

Глава Банка Японии Харухико Курода также выразился определенно – «... мы должны учитывать негативные аспекты обесценивания иены, но я не изменил своего мнения о том, что более слабая иена является положительным фактором для экономики в целом".

Таким образом, нужно исходить из того, что объективные факторы для укрепления иены отсутствуют.

Чистая короткая позиция по иене выросла на 648 млн за отчетную неделю, медвежий перевес -11,149 млрд, спекулянты продолжают ставить на ослабление иены.

Бычий импульс еще не исчерпан, теперь в качестве основной цели просматривается максимум от января 2002 г. – 135.19. Еще 3 месяца назад подобное предположение было бы абсолютной фантастикой.