Когда геополитическая напряженность из-за вооруженного конфликта в Украине зашкаливает и усиливает спрос на валюты-убежища, а инфляция во всем мире остается повышенной, заставляя центробанки ужесточать денежно-кредитную политику, рассчитывать на ослабление доллара США не приходится. В конечном итоге те валюты, эмитенты которых быстрее повышают ставки, выигрывают, и ФРС относится к их числу. ЕЦБ же, напротив, не спешит с монетарной рестрикцией. И это обстоятельство свидетельствует об устойчивости нисходящего тренда по EURUSD.

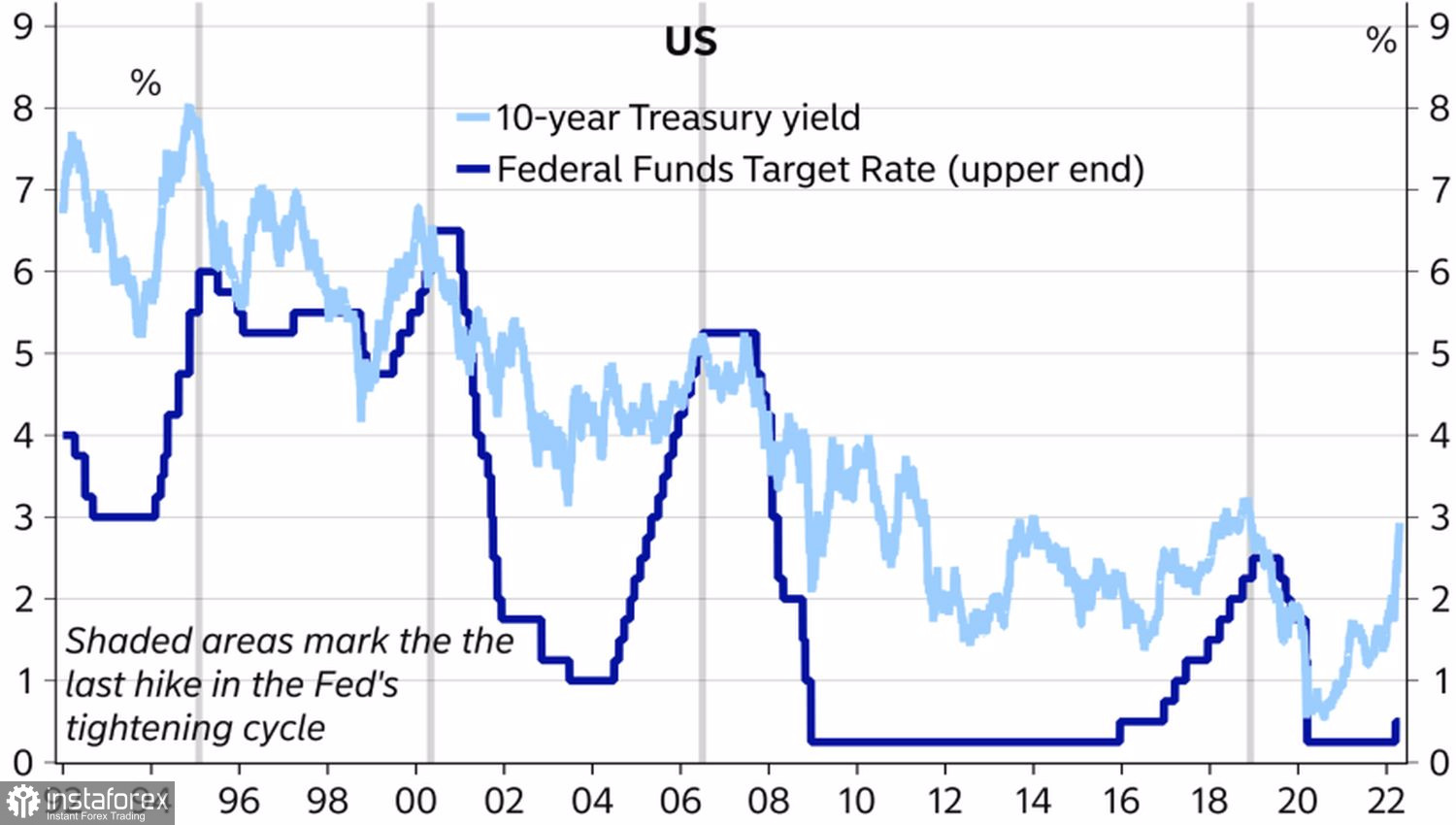

Как показывает история, доходность 10-летних казначейских облигаций США достигает пика в момент повышения Федрезервом ставки до максимального уровня в цикле. В настоящее время Центробанк намерен довести затраты по займам до нейтрального уровня уже в 2022 году и, вероятнее всего, продолжит монетарную рестрикцию в 2023 году, хотя и более медленными темпами. В мае и июне имеет смысл рассчитывать на два больших шага по 50 б.п, на всех последующих заседаниях FOMC – на рост ставки на 25 б.п. В итоге доходность облигаций США может подняться до 3,5% в первой половине следующего года.

Динамика ставки по федеральным фондам и доходности облигаций США

ЕЦБ явно отстает. Хотя риторика членов Управляющего совета становится все более воинственной. В частности, вице-президент Луис де Гиндос говорит, что ставки можно было бы повысить в третьем квартале после прекращения программ количественного смягчения. Главы центробанков из Латвии и Бельгии утверждают, что инфляция находится на уровнях, требующих принятия мер, и что рост ставки по депозитам выше нуля выглядит делом простым. Денежные рынки считают, что до конца года затраты по займам поднимутся на 75 б.п., однако лично мне наиболее вероятным событием представляется их рост на 25 б.п. в сентябре и декабре.

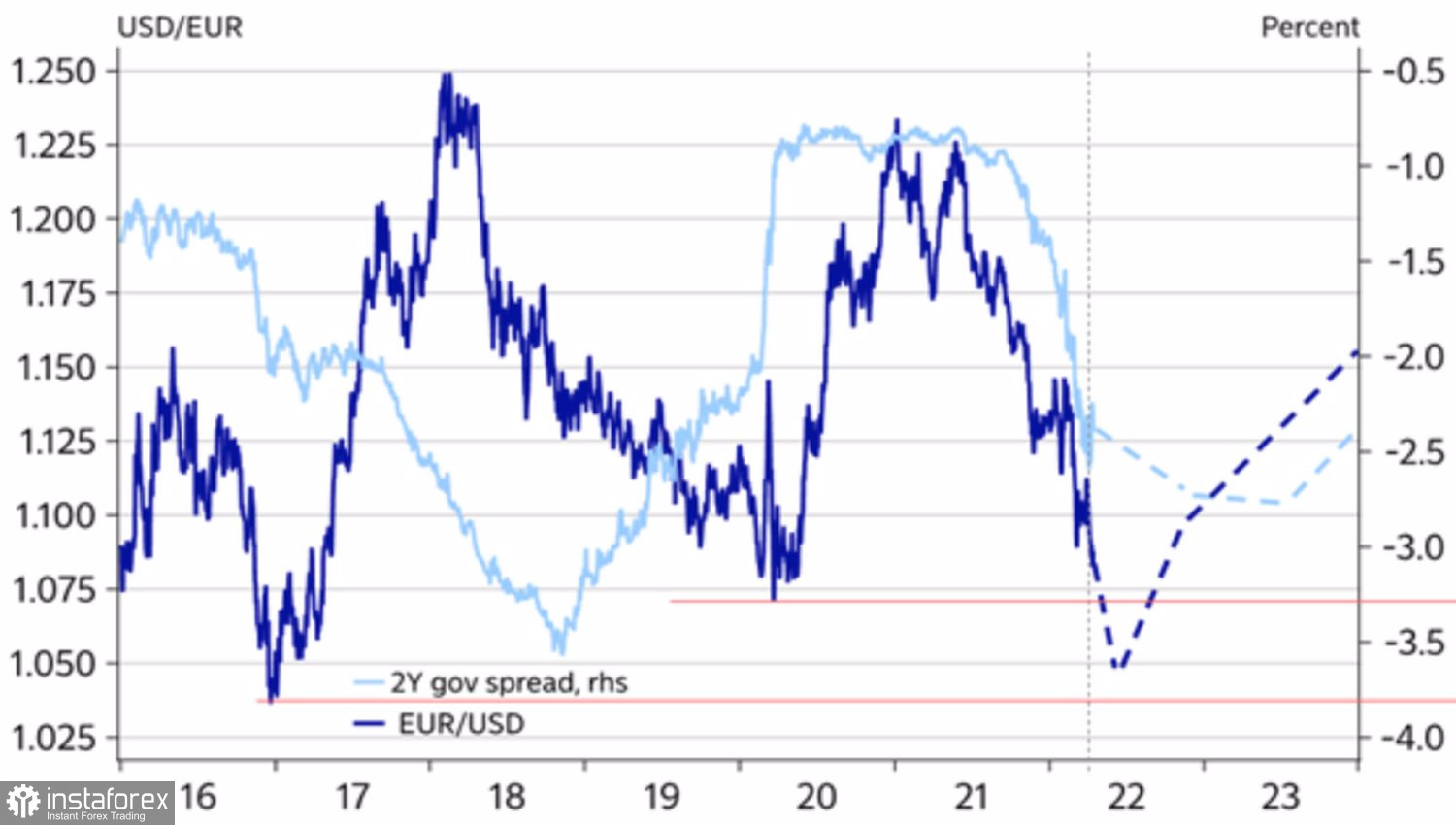

В таких условиях, когда из-за дивергенции в монетарной политике ЕЦБ и ФРС доходность немецких облигаций находится на уровне около 1%, а их американских аналогов – на уровне около 3%, давление на EURUSD будет сохраняться. Это обстоятельство повышает вероятность продолжения нисходящего движения пары в направлении 1,065 и 1,05. Другое дело, что во второй половине текущего года ситуация может серьезно измениться.

Динамика EURUSD и дифференциала доходности облигаций США и Германии

Во-первых, из-за истощения фискальных стимулов и агрессивной монетарной рестрикции экономика США начнет серьезно замедляться. Возможно, до рецессии, как предсказала это кривая доходности, дело не дойдет, но спад будет близок. Еврозона же на фоне медленного ужесточения денежно-кредитной политики ЕЦБ и, хочется верить, прекращения вооруженного конфликта в Украине, напротив, начнет восстанавливать утраченные позиции. В итоге евро может подрасти к концу 2022 до 1,1.

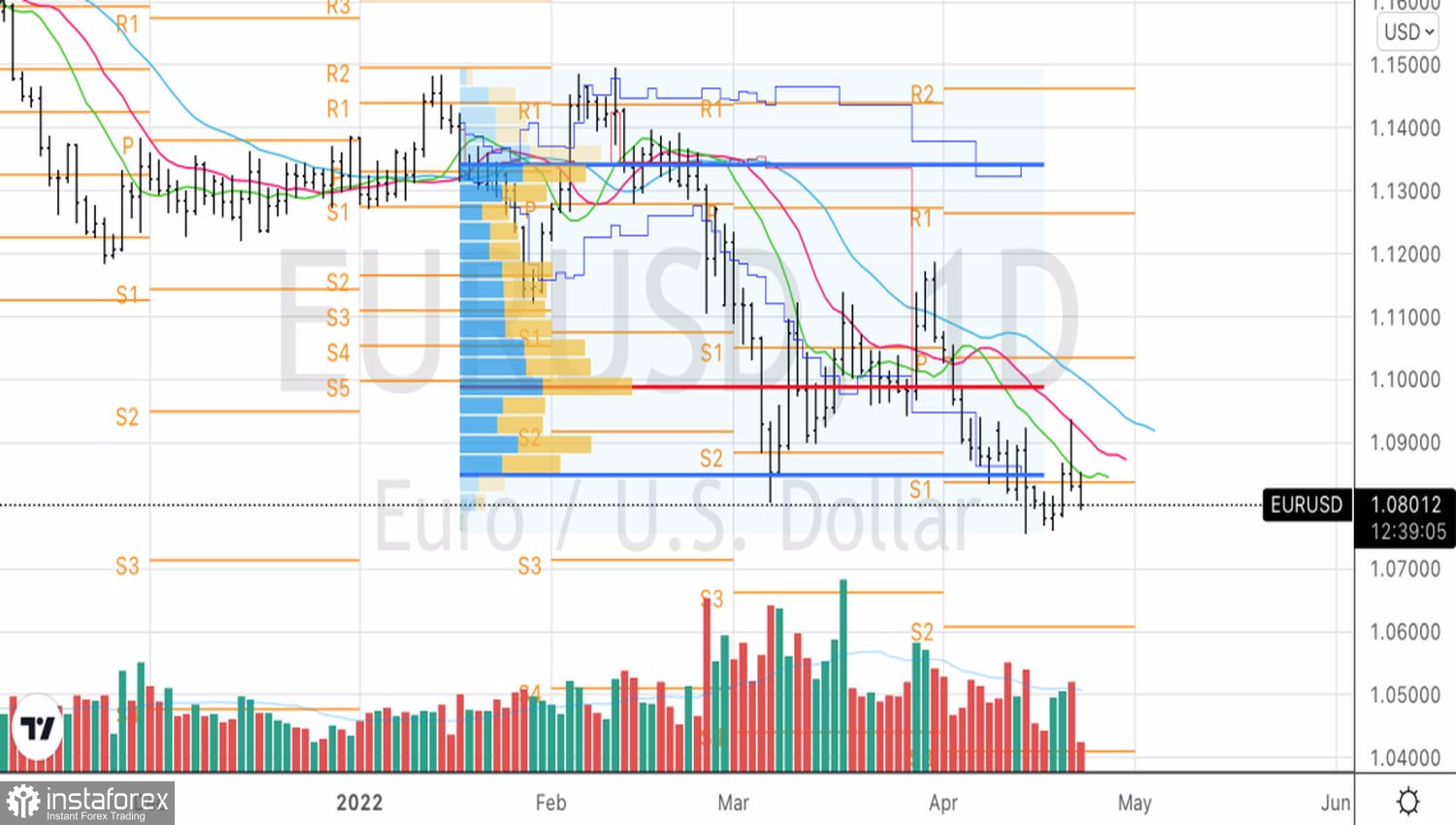

Технически отыгрыш пин-бара на дневном графике EURUSD говорит о слабости «быков». Их оппоненты намерены обновить апрельский минимум и продолжить пике в направлении пивот-уровней на 1,071 и 1,066. В таких условиях следует придерживаться прежней тактики продаж евро против доллара США с вышеуказанными целевыми ориентирами.

EURUSD, дневной график