Европейские акции стабилизировались после трех дней снижения, поскольку инвесторы столкнулись с последствиями сокращения поставок газа из России, проблемами Covid в Китае и агрессивным ужесточением денежно-кредитной политики Федеральной резервной системы.

Контракты S & P 500 и Nasdaq 100 сегодня немного откатывают, указывая на более спокойные настроения. Технологический спад подтолкнул основной индикатор США к самому низкому уровню за шесть недель.

Доллар торгуется на самом высоком уровне почти за два года. Казначейские облигации отступили, но 10-летняя доходность, около 2,78%, остается ниже в течение недели.

Среди европейских фирм Credit Suisse Group AG сообщил об убытках, в то время как Deutsche Bank AG показала небольшой рост.

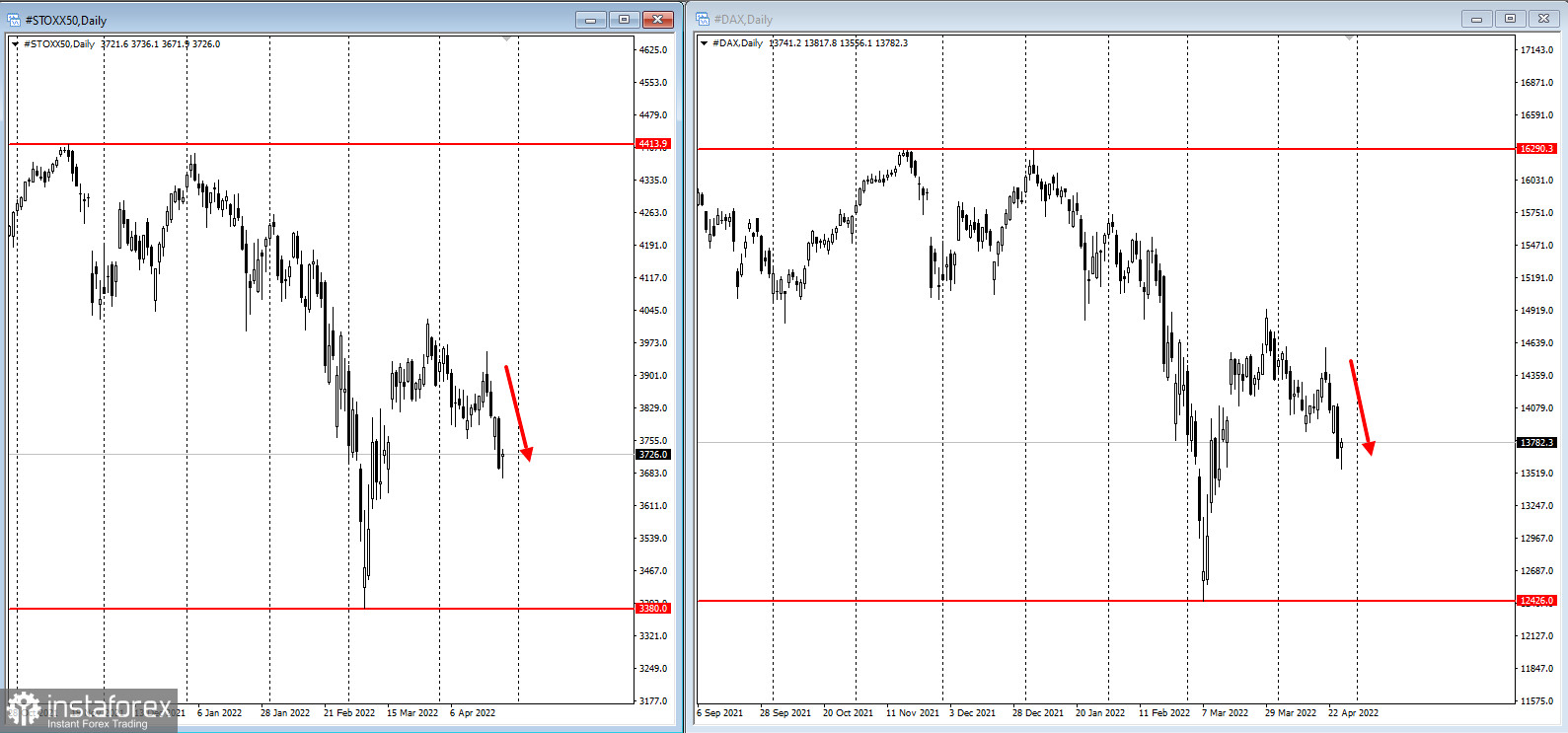

Индекс Stoxx50 Europe сегодня также аккуратно откатывает после вчерашнего обвала:

Евро коснулся самого слабого уровня по отношению к доллару США с 2017 года на фоне опасений, что Москва может ограничить потоки газа в Европу, вредящие росту экономики региона.

Россия прекратила поставки в Польшу и Болгарию, выполнив угрозу остановить потоки в страны, которые отказываются платить за топливо в рублях. Европейский газ вырос на целых 24%. Нефть превысила 102 доллара за баррель на фоне напряженности.

Энергетическое балансирование на грани наряду с разочарованием по поводу доходов от Alphabet Inc. и Texas Instruments Inc. посеяло дальнейшие сомнения в перспективах рынков. Настроение уже было хрупким из-за ужесточения ФРС для подавления инфляции и замедления активности в Китае, поскольку блокировки Covid кусаются.

На фоне ограничений поставок газа через Польшу и Болгарию и роста цен на газ и нефть Индекс Московской биржи растёт второй день подряд:

События, чтобы посмотреть на этой неделе:

- Отчет о запасах нефти EIA, среда

- Решение Банка Японии по денежно-кредитной политике, четверг

- ВВП США за 1 квартал, еженедельные заявки на пособие по безработице, четверг

- ЕЦБ публикует свой экономический бюллетень, четверг