Рост ВВП США в 1 кв. 2022г. составил -1.4% при прогнозе +1%, что безусловно оказалось неприятным сюрпризом, снижение показателя произошло за счет сокращения торговли и запасов. В то же время в плюсе такие показатели, как инвестиции (+9,2%), рост потребления на 2.7%, все это дает основания рассчитывать, что публикуемые сегодня данные о реальных расходах РCE могут оказаться лучше ожиданий.

Снижение ВВП тут же вновь актуализировало прогнозы о рецессии в США. Действительно, запланированный рост ставок приведет к увеличению нагрузки на бюджет, который и так дефицитен, а рецессия снизит доходы в бюджет, что создаст петлю обратной связи, поскольку для покрытия дефицита бюджета придется делать новые заимствования. Но, как показывают расчеты, не так все плохо, и время у ФРС еще есть.

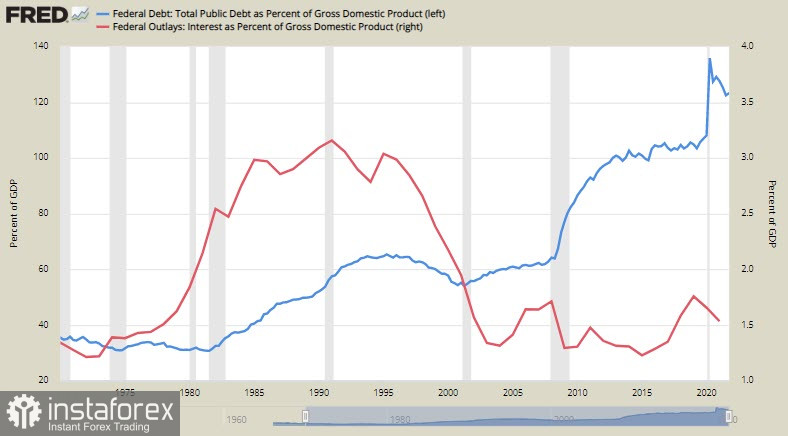

В марте 2020 года федеральное правительство приняло Закон CARES для оказания поддержки физическим и юридическим лицам, пострадавшим от ковида, связанные с этим расходы финансировались за счет выпуска казначейских ценных бумаг. А за второй квартал 2020 года общий государственный долг вырос на $3 трлн, или 14%.

Несмотря на такое значительное увеличение государственного долга, процентные платежи федерального правительства фактически сократились с 375 миллиардов долларов в 2019 году до 345 миллиардов долларов в 2020 году.

Произошло это из-за того, что стоимость обслуживания находящихся в обращении ценных бумаг казначейства снизилась. В начале 2020 года Федеральная резервная система понизила целевую ставку по федеральным фондам и приобрела значительное количество казначейских ценных бумаг, что привело к снижению процентных расходов по долгу.

Теперь начинается обратный процесс, но некоторое время у ФРС есть. Рыночные ожидания предполагают повышение ставки до 2.75-3% к концу года, что безусловно приведет и к росту процентных выплат, однако не по всему объему долга, на рефинансирование в этом году уйдет около 10 трлн долговых бумаг. Это увеличит процентные выплаты, но они в любом случае останутся ниже 3% от ВВП, то есть существенно ниже от пиков 1985-95г.

Основными поставщиками капитала в США являются Европа и Япония. В Европе основой для потока капитала является профицит торгового баланса, этот источник капитала иссяк после введения ряда самоубийственных мер против экономики России и роста цен на энергоносители.

Тем не менее поток капитала остается устойчивым, поскольку он приобретает другое наполнение – вместо поиска доходности все больше сказывается фактор бегства от геополитических рисков.

Что касается Японии, то здесь для доллара все в порядке. Банк Японии заявил о том, что переводит операции по покупке облигаций с фиксированной доходностью 0,25% (YCC) на ежедневную постоянную основу. Предыдущие интервенции YCC были случайными, когда рынок приближался к верхнему пределу 0.25%, теперь всё иначе, курс USDJPY в моменте превысил 131, и нет никаких оснований ждать разворота на юг. Япония поддерживает доллар всеми силами.

Изменения в JPY распространяются и на другие рынки: USD/CNH пробил 6,60 и вырос на 1,1% за сутки, что является самым большим однодневным движением с марта 2020 г. Конечно, дело не только в Японии, нужно отметить и расхождение в монетарной политике между ФРС и НБК, ковидные ограничения, а также отток капитала из акций и облигаций из-за опасений введения санкций против Китая из-за поддержки России.

Таким образом, приток капитала в США устойчив и идет сразу из нескольких мировых финансовых центров. Ужесточение политики ФРС не является проблемой, пока этот поток не иссяк. У ФРС есть как минимум полгода для активных действий с целью остановить рост инфляции, рынки будут воспринимать такие действия как показатель силы доллара, который останется лидером валютного рынка.