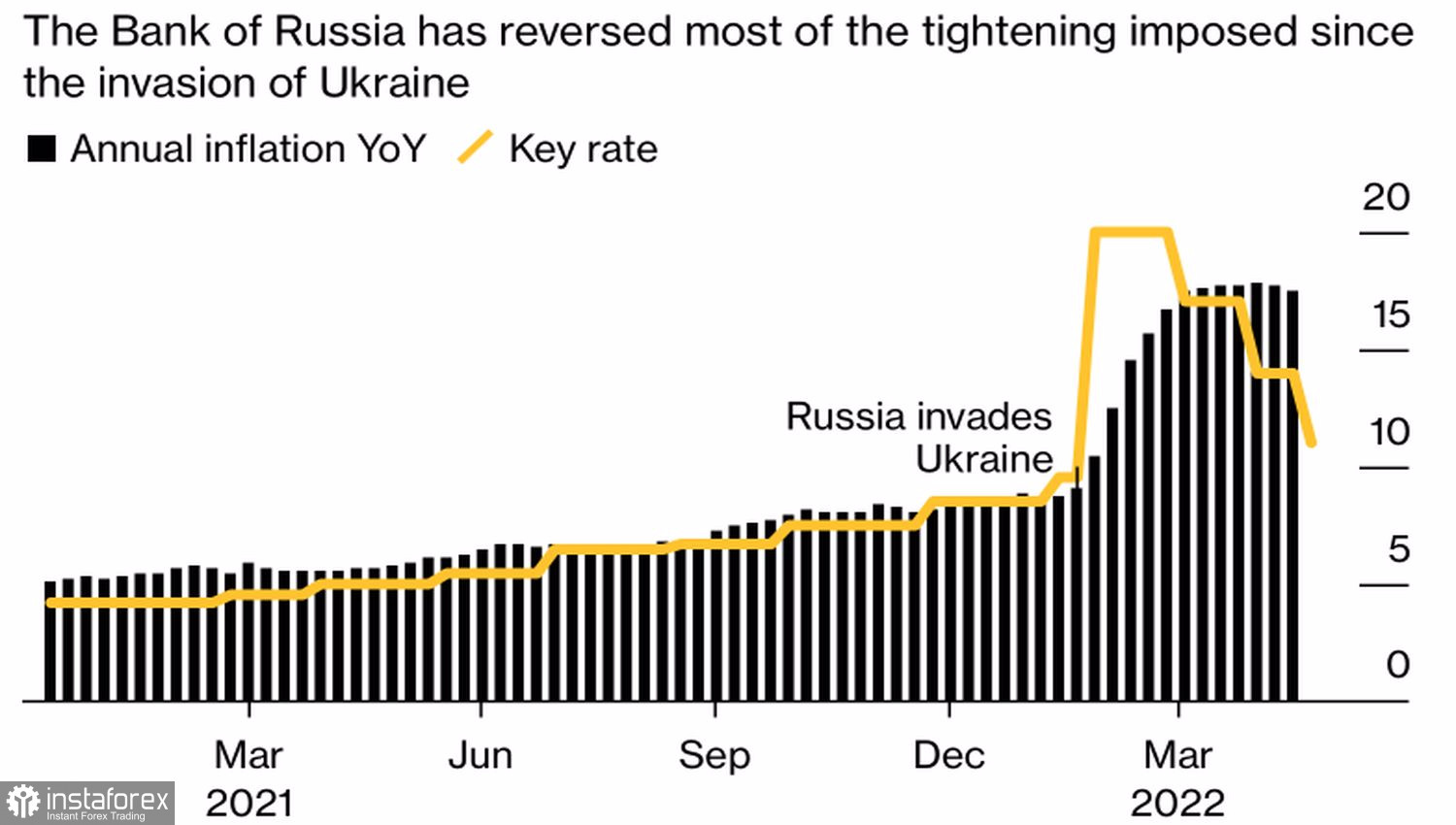

Россия – необычная страна. В то время как в большинстве других государств центральные банки повышают ставки с целью борьбы с чрезмерно высокой инфляцией, ЦБ РФ, напротив, их агрессивно снижает. А ведь потребительские цены по прогнозам правительства вырастут в 2022 на 18-23%. Президент не видит инфляцию выше 15%. Цифры весьма приличные, однако ослабление денежно-кредитной политики никого не удивляет. У него совсем другая цель – слишком крепкий рубль.

В конце 2021 весь финансовый мир шокировала Турция, которая пыталась подавить высокую инфляцию при помощи снижения ставок. Центробанк пошел на этот противоречащий экономической теории шаг под давлением главы государства. Реджеп Эрдоган утверждал, что того требует религия. В результате курс лиры рухнул. Именно это в настоящее время требуется ЦБ РФ. Ослабление рубля. Официальная Москва явно перегнула палку, стремясь при помощи резкого повышения ключевой ставки и жесткого контроля за движением капитала защитить свою валюту от санкций. Падение USDRUB на 30% дало повод для разговоров о негативе крепкой денежной единицы для экономики.

И хоть на внеочередном заседании ЦБ РФ после снижения ключевой ставки на 300 б.п., с 14% до 11%, рубль упоминался лишь в контексте, что обменный курс способствует замедлению инфляции, все прекрасно понимают, почему Эльвира Набиуллина и ее команда пошла на монетарную экспансию.

Динамика ключевой ставки ЦБ РФ и инфляции в России

На самом деле снижение затрат по займам в условиях неработающего carry trade является малоэффективной мерой по ослаблению курса рубля. Игроков на разнице нет, им незачем продавать «россиянина» на фоне падающей доходности местных облигаций. Гораздо более эффективным является ослабление мер валютного контроля. В частности, снижение доли подлежащей обязательной продаже выручки экспортеров с 80% до 50%. Однако и здесь существуют свои подводные камни. Нефтяные и другие компании, работающие на экспорт, крайне напуганы замораживанием Западом золотовалютных резервов Банка России. То же самое могут сделать с их деньгами, хранящимися на счетах за рубежом. Безопаснее возвращать капитал на родину, что увеличивает потоки поступающей в РФ валютной выручки и способствует падению USDRUB.

В лучшем случае правительству и Центробанку при помощи цикла монетарной экспансии и частичного ослабления мер валютного контроля удастся вернуть доллар в диапазон 61-65. А хотелось бы видеть его на уровне 75-80, более подходящем для национальной экономики. Не факт, что даже полная отмена обязательной продажи выручки экспортеров позволит ослабить рубль до желаемой величины. Другое дело, эмбарго ЕС в отношении российской нефти. Оно сократит экспорт, ухудшит торговый баланс и позволит анализируемой паре продолжить ралли.

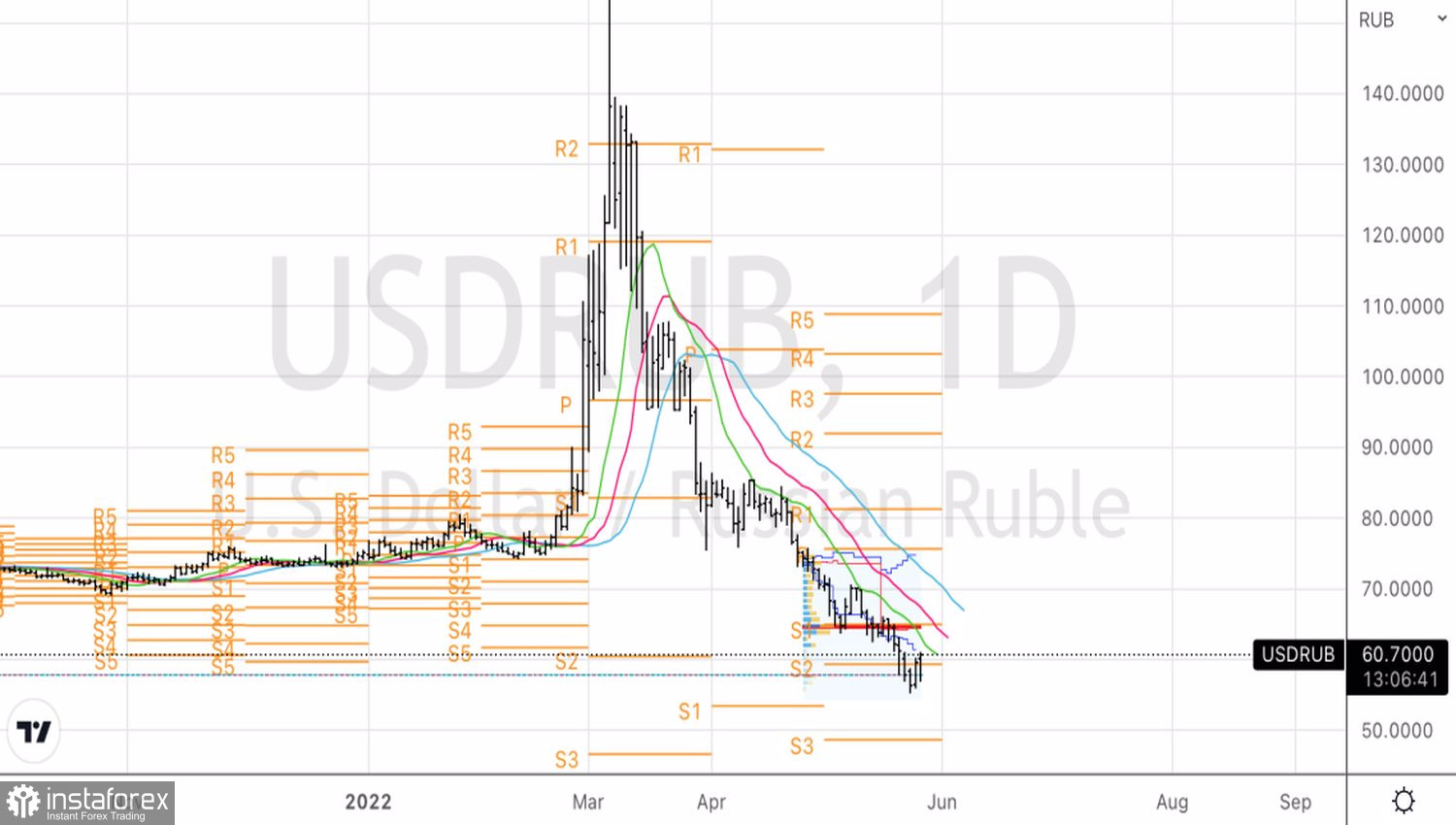

Технически возвращение котировок USDRUB в диапазон справедливой стоимости 61,9-74,7 – «бычий» фактор для доллара США. Риски похода к справедливой стоимости на 64,9 возрастают, поэтому после достижения ранее обозначенных таргетов на 60,1 и 59,4 переворачиваемся и встаем в лонг.

USDRUB, дневной график