Основные события вновь поступают из Европы. Инфляция в еврозоне достигла 8.1%, что, как ожидается, усилит давление на ЕЦБ, который будет вынужден приступить к повышению ставок уже в ближайшем будущем. Также нужно отметить очередной отказ Европы от энергоносителей, теперь на нефть, которая сможет поступать в Европу только по трубопроводам. Одновременный запрет на страхование перевозок нефти из России привел к сильной волатильности котировок.

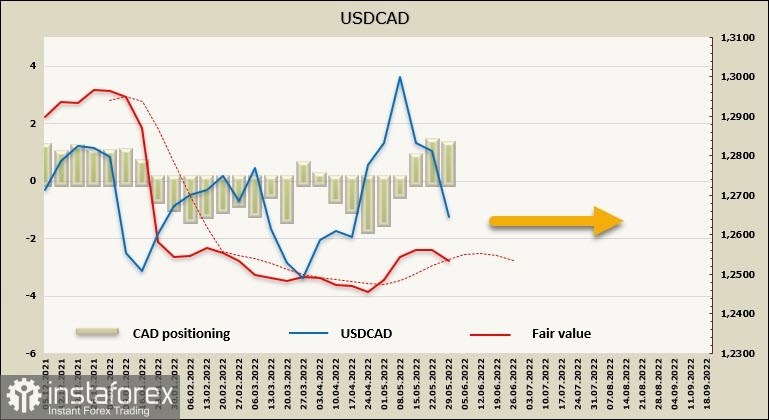

USDCAD

Сегодня Банк Канады проведет очередное заседание, на котором, как ожидается, будет вновь поднята ставка на 0.5% до 1.5%.

Последние макроэкономические данные из Канады выглядели неубедительно, но вряд ли изменят настрой членов BoC, поскольку импульс к восстановлению все еще силен, а рост инфляции требует немедленных мер. В частности, ВВП Канады вырос к 1 квартале меньше, чем прогнозировалось (+0,8%), при этом данные за апрель показали замедление до +0,2% в месяц. Также нулевой рост показали розничные продажи в марте (прогноз +1,4%), то есть расходы домохозяйств заметно меньше прогнозов. Малые предприятия (опрос САШИ) испытывают меньше оптимизма относительно текущий условий ведения бизнеса начиная с марта.

Чистая короткая позиция по CAD сократилась на 142 млн, до -990 млн, перевес в пользу доллара, но очевидной динамики нет. Расчетная цена развернулась вниз, что увеличивает шансы на снижение USDCAD, и находится вблизи долгосрочной средней.

Наиболее очевидная реакция рынка на решение Банка Канады – снижение USDCAD, однако оно вряд ли будет глубоким. Рост ставки уже заложен в котировки, снижение может найти основание либо в районе поддержки 1,2530/40, либо у границы канала 1.2470/80. Если же Банк Канады добавит в текст комментария голубиных тонов, учитывая явное замедление экономики, то итогом может быть и вовсе рост USDCAD, несмотря на рост ставки, однако такой сценарий все же менее вероятен.

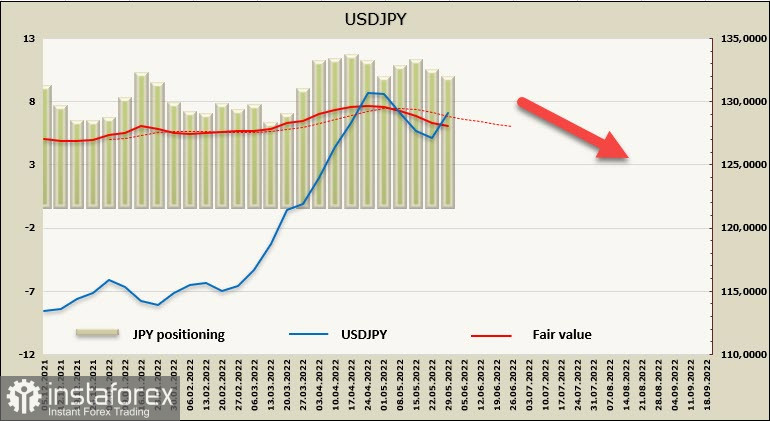

USDJPY

Несмотря на то что расхождение в политиках ФРС и Банка Японии продолжит нарастать, уверенность в том, что курс USDJPY вследствие реализации этого расхождения продолжит рост, стало заметно меньше.

Рост доллара против иены заметно ускорился с конца февраля, когда одновременно реализовались сразу два фактора, спровоцировавшие спрос на доллар, – начало военной операции России на Украине и резкое ужесточение ястребиной риторики со стороны ФРС, что привело к пересмотру прогнозов по ставке на 2022 г. Первый из этих факторов стал менее выраженным, поскольку ясно, что военная операция затянулась и в обозримом будущем завершена не будет, что увеличивает неопределенность, но снижает волатильность. Что касается второго фактора, то нарастает уверенность в том, что ястребиный пик уже пройден и поддерживать уверенность рынка в тех темпах по ставке, которая была сформирована в марте-апреле, ФРС уже не может.

Виной тому – смещение ожиданий по приходу рецессии в США. Если пару месяцев тому назад вероятная рецессия прогнозировалась на 2023 г., то в настоящий момент эти ожидания сместились на второе полугодие 2022 г. Отсюда и изменения настроений рынка в части ставки ФРС, которая, вполне возможно, не сможет поддержать тот темп по росту ставки, на который ориентировались рынки еще месяц назад.

Недельное изменение по JPY составило символические +84 млн, накопленный медвежий перевес по-прежнему очень высок (-9,8 млрд), однако и дальнейших продаж иены нет уже третью неделю. Расчетная цена ниже долгосрочной средней, что дает основания предполагать, что условия для возобновления роста USDJPY еще не созрели.

Предполагаем, что наиболее вероятный сценарий по иене на текущем этапе выглядит так. Попытки роста к максимуму 131,31 будут ослабевать по мере движения к цели, в зоне 129/130 распродажи возобновятся, восходящий импульс потеряет свою силу. В случае, если пик все же будет пройден (это менее вероятный сценарий), рост может продолжиться до зоны 132.00/50, где будет сформирован максимум и вновь обозначится попытка ухода вниз.