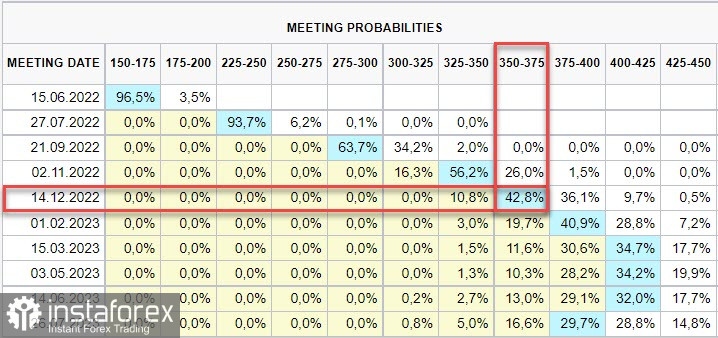

Не прошло и двух дней, как рынок отказался от прогноза повышения ставки FOMC на 50 п. и теперь практически со 100%-й уверенностью считает, что повышение будет сразу на 0.75%, а к концу года ставка утвердится в диапазоне 3,50/3,75%. Еще никогда в новейшей истории прогноз по ставке не был столь агрессивным.

Наблюдается довольно сильный рост волатильности на фондовом и долговом рынках. Казначейские облигации США продолжают распродаваться, доходность 10-летних UST выросла до 11-летнего максимума 3.47%, при этом доходности основных европейских облигаций также поддержали этот рост. Банк Англии, по прогнозам, намерен поднять ставку на этой неделе на 50 п., представитель ЕЦБ Шнабель высказался о позиции Центробанка в осторожном ключе, дав понять, что новый антикризисный инструмент ЕЦБ готов, но вряд ли будет представлен до того, как его ввод будет признан необходимым.

Основной вывод из оценки валютного рынка заключается в том, что доллар США на подъеме из-за опережающих темпов роста ставки. Ожидания о шаге в 0.75% не дают оснований сделать иной вывод, доллар будет укрепляться до конца недели.

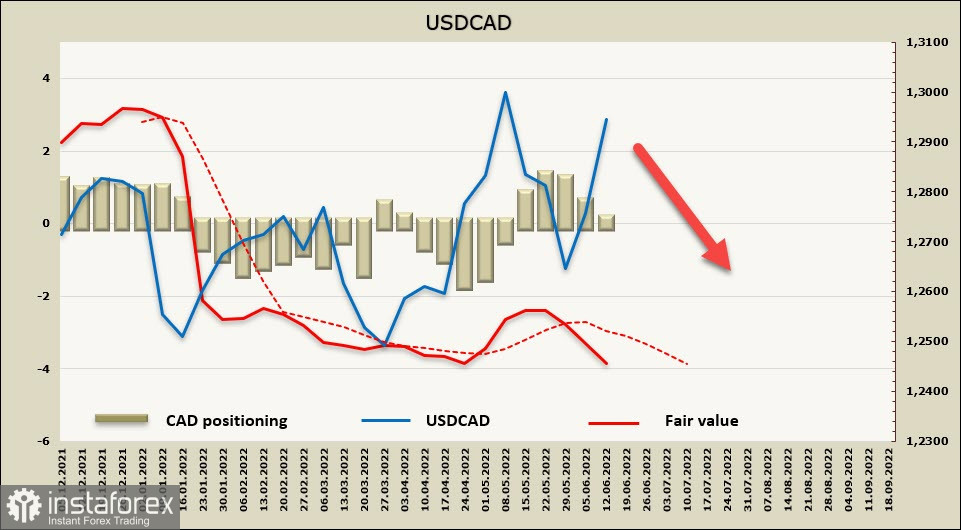

USDCAD

Пятница для канадского доллара принесла собственный драйвер к движению, отчет по рынку труда показал, что средняя заработная плата выросла в апреле на 4.45% г/г, это выше прогнозов и поддерживает рост инфляции. В то же время уровень безработицы снизился до 5.1%, прирост рабочей силы составил 39.8 тыс., и общая занятость в настоящее время уже на 497 тыс. больше, чем до пандемии. Рынок труда Канады выглядит сильнее, чем рынок труда США.

Банк Канады получил очередное подтверждение успешности реализуемой стратегии и получит чуть больше пространства для маневра. Во всяком случае ничто не будет отвлекать его от борьбы с инфляцией.

Чистая короткая позиция по CAD, как следует из отчета CFTC, практически ликвидирована, недельное изменение +469 млн, медвежий перевес составил на конец отчетной недели 85 млн. Расчетная цена уверенно смотрит вниз.

Курс USDCAD, тем не менее, следует за общемировым трендом и ушел вверх, ожидаемый пробой 1,2470/80 не состоялся, как мы предполагали неделей ранее. Иначе, судя по резкому изменению фьючерсов по ставке FOMC? и быть не могло, купирование инфляции остается для ФРС безусловным приоритетом. Тем не менее отметим, что расчетная цена по-прежнему направлена уверенно вниз, то есть шансы удержаться в пределах диапазона у канадца довольно высокие. Рост USDCAD может быть остановлен либо на ближайшем сопротивлении 1,3074, либо у границы канала 1.3240/70. По-прежнему полагаем, что выход из канала вверх менее вероятен, вблизи одного из двух обозначенных сопротивлений состоится попытка медвежьего разворота с целью возврата к нижней границе канала 1.2530/60.

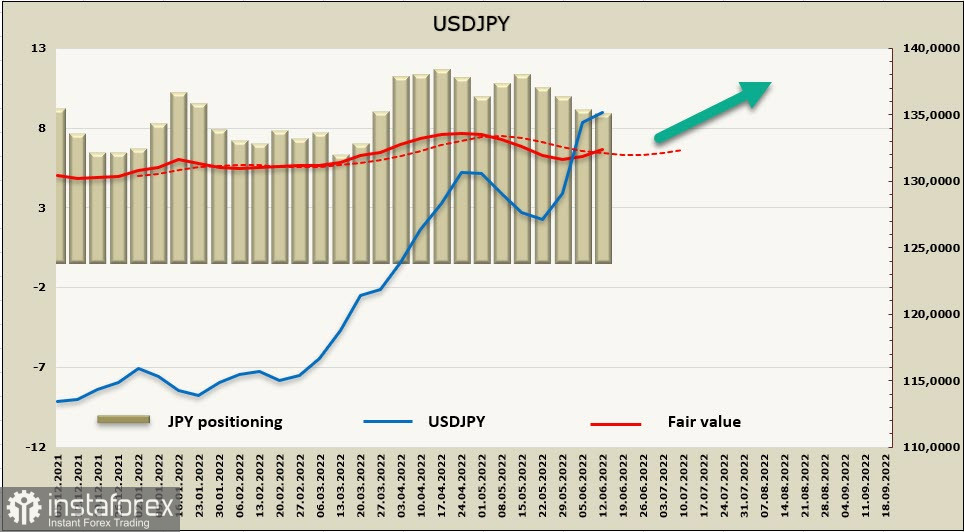

USDJPY

Курс USDJPY по-прежнему определяется в основном расхождением в денежно-кредитной политике между ФРС и Банком Японии и, как следствие, увеличением разрыва доходности между США и Японией. Учитывая, что QQE, по сути, заблокирован на оставшийся срок полномочий главы BoJ Харухико Курода (при поддержке премьер-министра Фумио Кисиды), любое изменение обменного курса будет обусловлено изменениями в позиции ФРС под руководством ее председателя Джея Пауэлла. Или, иначе говоря, – следите за ФРС, чтобы понять, куда будет двигаться иена.

Поэтому заседание Банка Японии в пятницу, 17 июля, пройдет в том ключе, который будет установлен сегодня вечером в США. Никаких внутренних причин ждать изменения кредитно-денежной политики нет. Банк Японии активизировал свою деятельность по покупке облигаций, чтобы удерживать доходность на низком уровне, и даже купил более 30-летние JGB с более длительным сроком погашения. Объем покупок составил 2,2 трлн иен (16,3 млрд USD), это рекордная сумма покупок за 1 день, дальнейшее ослабление иены носит абсолютно объективный характер.

Чистая короткая позиция по JPY вновь немного сократилась, недельное изменение 535 млн, общий медвежий перевес составляет -8,64 млрд, это по-прежнему значительный перевес.

Достижение многолетнего максимума 135.19 состоялось, и нет никаких оснований считать, что на этом уровне начнет формироваться разворот. Напротив, нужно исходить из того, что вплоть до пика 1998 г. значимых сопротивлений не осталось и не предвидится факторов фундаментального характера, способных остановить ослабление иены. Иначе говоря, долгосрочная цель смещается к уровню 147.50/148.00, и для того, чтобы эти ожидания не оправдались, рынок должен дать полную переоценку фундаментальных перспектив доллара.