Поскольку рынки США в понедельник были закрыты в связи с национальным праздником, волатильность невысокая и основное внимание было уделено выступлениям ряда представителей крупнейших ЦБ с комментариями относительно глобальных экономических тенденций.

Глава ЕЦБ Лагард заявила, что инфляция слишком высока и ЕЦБ необходимо действовать решительно, но не добавила никакой конкретики. Что касается борьбы с фрагментацией (еще одна заметная проблема еврозоны), то и здесь пока нет никаких данных, каков будет инструментарий, хотя его параметры могут оказать существенное влияние на кредитно-денежную политику. Главный экономист ЕЦБ Лейн отметил, что повышение ставок может затормозиться, если экономика покажет замедление выше прогнозов. Эта угроза очень высока, что хорошо заметно на настроениях потребителей, которые готовятся к худшему.

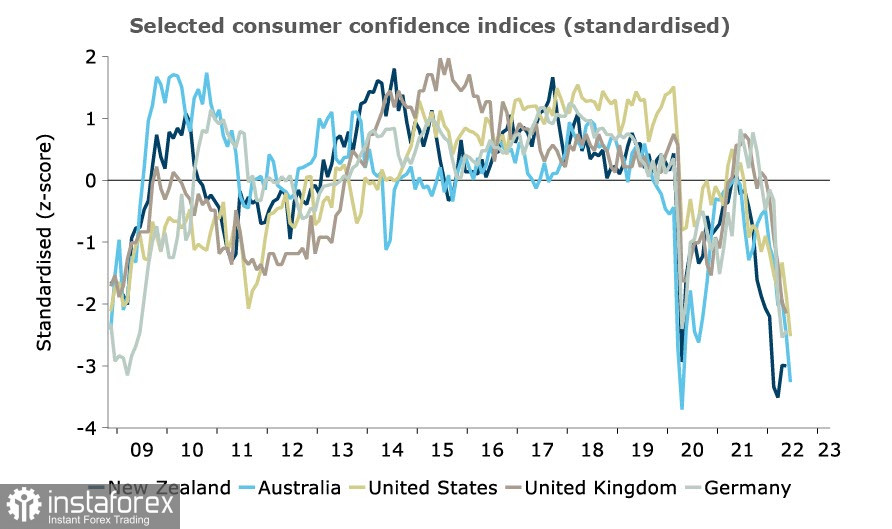

Признаков замедления глобального инфляционного давления по-прежнему нет. Характерно, что потребительское доверие восстановилось после ковида только на очень непродолжительное время и уверенно падает по большинству стран мира одновременно с ростом инфляции, что для потребителей означает снижение реальных доходов. Последние данные пришли сегодня их Новой Зеландии – индекс потребительского доверия Westpac за 2 квартал сократился с 92.1п до 78.7п, и это рекордно низкий уровень.

Откровенно выступил экс-министр финансов США Ларри Саммерс, который заявил, что Соединенным Штатам нужно пять лет безработицы выше 5%, чтобы обуздать инфляцию, и что ФРС необходимо сделать «гораздо более трудный выбор». Саммарс откровенен – нужно переложить основное давление на плечи населения и не бояться снижения реальных доходов, только так можно обуздать цены. 5 лет – это гораздо дальше, чем горизонт прогнозов ФРС.

По сей видимости, миру нужно готовиться к глубокой рецессии.

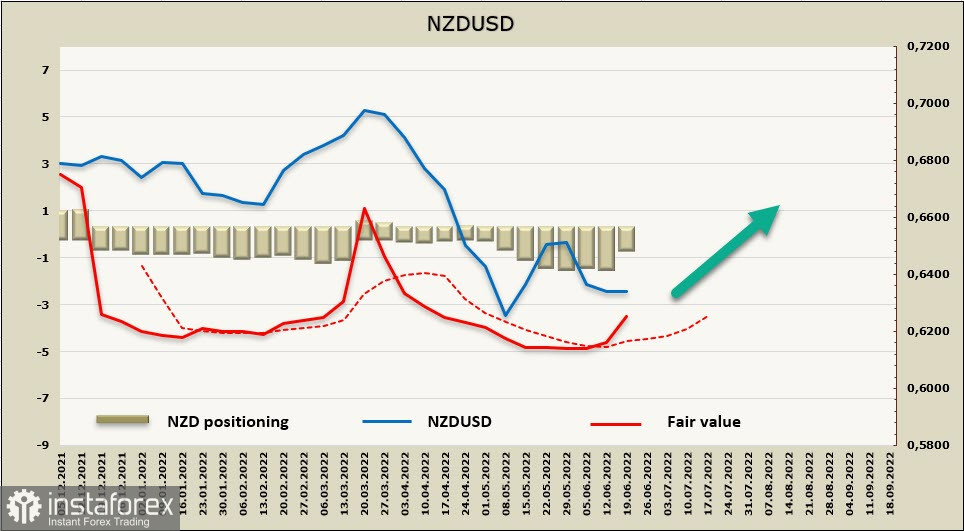

NZDUSD

Прогноз по ставке РБНЗ на текущий момент выглядит так: повышение на 50п. в июле и на 50п. в августе, затем 2 повышения по 0.25% в октябре и ноябре, и к концу года ставка будет поднята до 3.5%, где РБНЗ остановится. График близок к тому, что предполагает делать ФРС, и уровень ставки к концу года также будет близок к ставке ФРС, то есть заметного спреда доходностей, который может сформировать сильный рыночный тренд, пока ожидать не приходится.

Однако этот спред на самом деле может сформироваться, если выяснится, что инфляционные процессы в Новой Зеландии и США идут по-разному. Рынок труда в Новой Зеландии пока держится очень хорошо, по оценкам РБНЗ, экономика страны может спокойно выдержать рост ставки до 4%, чего нельзя сказать о США. Инфляция также отстает от США, и необходимости ускорять рост ставок нет.

Другими словами, пока оценки состояния экономики Новой Зеландии оптимистичны, она может выдержать и более сильный рост ставки, поэтому вероятность прихода рецессии оценивается заметно ниже. Это соображения не дадут укрепиться доллару против киви в долгосрочной перспективе.

Недельное изменение по NZD, как следует из отчета CFTC, +858 млн, для киви это существенно, чистая короткая позиция сократилась до -425 млн. Перевес все еще медвежий, однако тенденция бычья, расчетная цена уходит вверх от долгосрочной средней, формируя наиболее вероятное направление.

Неделей ранее мы предположили, что поддержка 0,6209 устоит и быки попытаются перехватить инициативу. Пока ситуация развивается по этому сценарию, ожидаем развития восходящего движения. Основная цель – зона сопротивления 0.6530/70, где либо завершится коррекционный бычий импульс, либо этот импульс обретет силу и быки попытаются уйти выше с целью 0.6820/50.

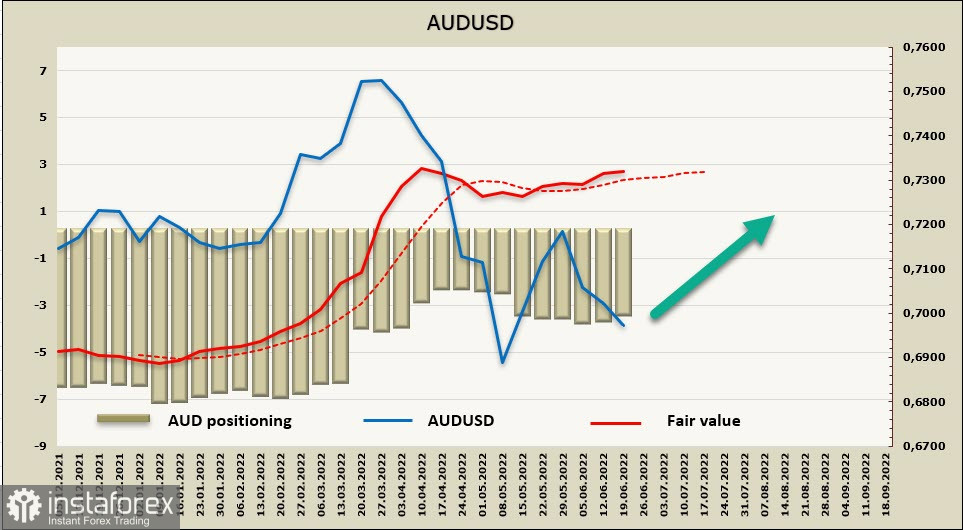

AUDUSD

РБА во вторник опубликовал результаты 20-месячного эксперимента по контролю доходности, который закончился в ноябре 2021 года, когда усиление инфляционного давления в основных экономиках вызвало глобальный обвал облигаций. Программа была признана неудачной, методика покупки облигаций будет пересмотрена, на смену таргетирования доходности приходит задача борьбы с инфляцией, что вынуждает РБА действовать более агрессивно.

Позиционирование по AUD за отчетную неделю несколько изменилось в пользу быков по аусси, чистая короткая позиция сократилась на 492 млн, до -2,972 млрд, перевес все еще медвежий, и явных признаков разворота не наблюдается. Однако расчетная цена удержалась выше долгосрочной средней и имеет тенденцию к росту, то есть потоки капитала не развернулись в пользу доллара, чего можно было бы ожидать после ястребиного заседания FOMC.

Неделя прошла в боковом диапазоне, как и прогнозировалось, на текущий момент вероятность развития восходящего движения стала выше. Угроза поддержке 0,6828 меньше, можно ожидать попытки роста, сначала к 0.7070, далее к 0.7130/50. Большее выраженный рост в текущий условиях пока маловероятен.