Не всегда все происходит так, как тебе хочется. Даже если в руках находится власть. Разговоры правительственных чиновников, что для российской экономики курс доллара в 70-80 рублей был бы оптимальным, так и остались разговорами. После незначительного роста, связанного с ослаблением валютных ограничений, пара USDRUB вновь вернулась ниже отметки 60. Фундаментальные факторы продолжают играть на стороне «россиянина», что отмечают даже зарубежные банки и инвестиционные компании.

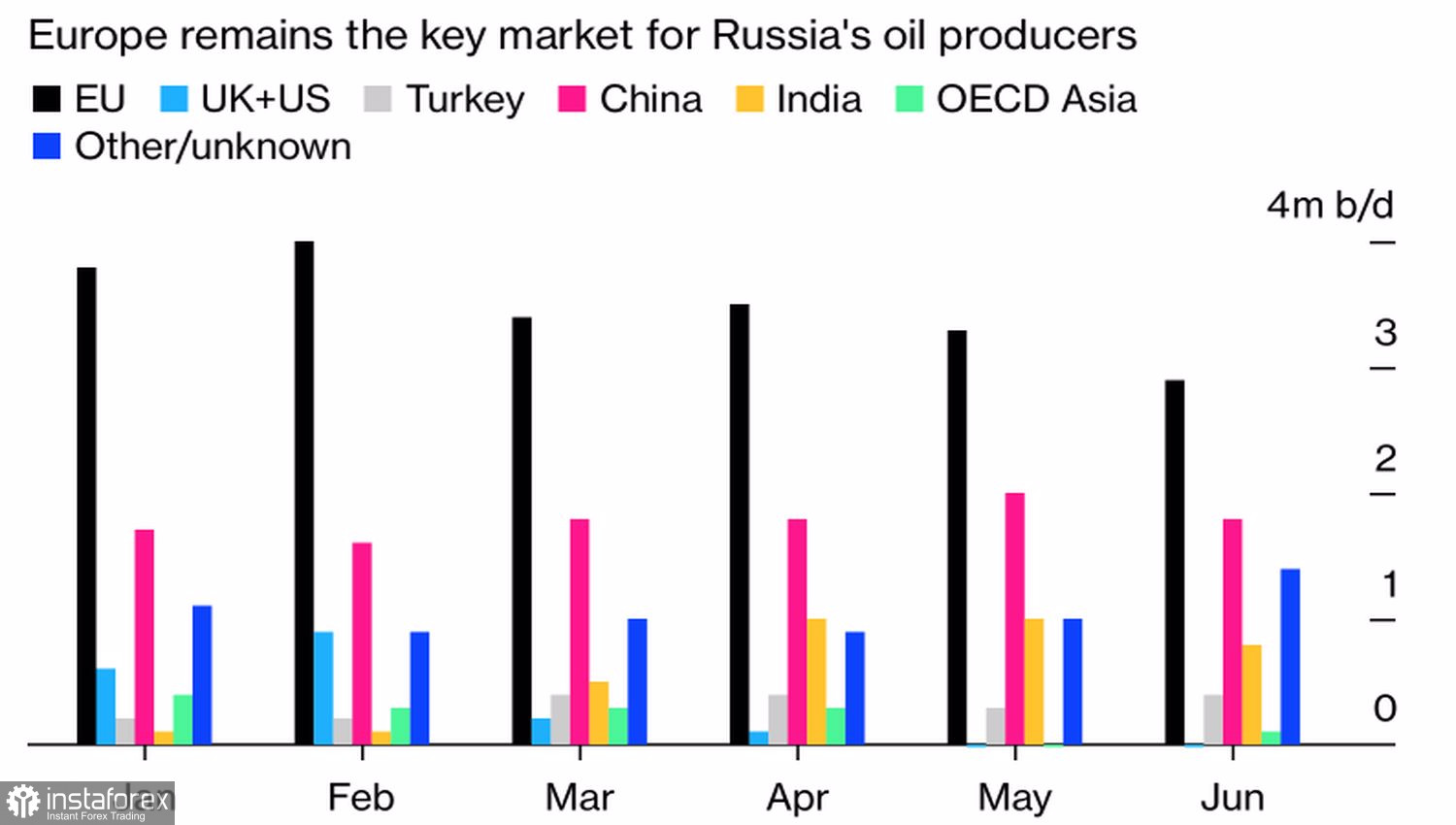

По мнению Raiffeisen Bank, счет текущих операций РФ вряд ли вернется к уровням, имевшим место до вооруженного конфликта на Украине, ранее конца 2022. Западные санкции больно ударили по импорту, в то время как экспорт существенного сокращения не претерпел. По данным МЭА, объем валютной выручки России от поставок черного золота в июне вновь превысил $20 млрд, увеличившись на $700 млн по сравнению с маем. Несмотря на то что экспорт нефти и нефтепродуктов сократился до 7,4 млн б/с, самого низкого уровня с августа, увеличению доходов способствовали более высокие цены. При этом даже с учетом эмбарго Европа продолжает оставаться основным покупателем.

Динамика поставок российских нефти и нефтепродуктов по регионам

В июне Brent стоила в среднем $117 за баррель. В июле котировки североморского сорта частенько опускаются ниже $100 за баррель, что на фоне запретов на использование российской нефти должно сократить выручку Москвы. На бумаге это сузит профицит торгового баланса и ослабит рубль. На мой взгляд, процесс идет не так быстро, как хотелось бы Западу, поэтому можно говорить лишь о формировании локального дна парой USDRUB, а не о сломе нисходящего тренда.

Тем более что другие фундаментальные факторы для российской валюты улучшаются. В частности, Сбербанк прогнозирует, что рецессия в стране по факту окажется не такой глубокой, как ранее предполагалось. Темпы сокращения ВВП падают: с 1,9% в апреле до 0,5% в мае. За второй квартал валовый внутренний продукт уменьшился на 4-4,5%, а по итогам года, по мнению компании, может сократиться лишь на 3,5%.

Raiffeisen Bank отмечает, что механизм изъятия валютной выручки для стабилизации курса рубля вряд ли будет разработан Минфином и запущен до конца 2022, что на фоне сильного счета текущих операций и адаптации экономики РФ к западным санкциям позволяет рублю сохранять свою силу.

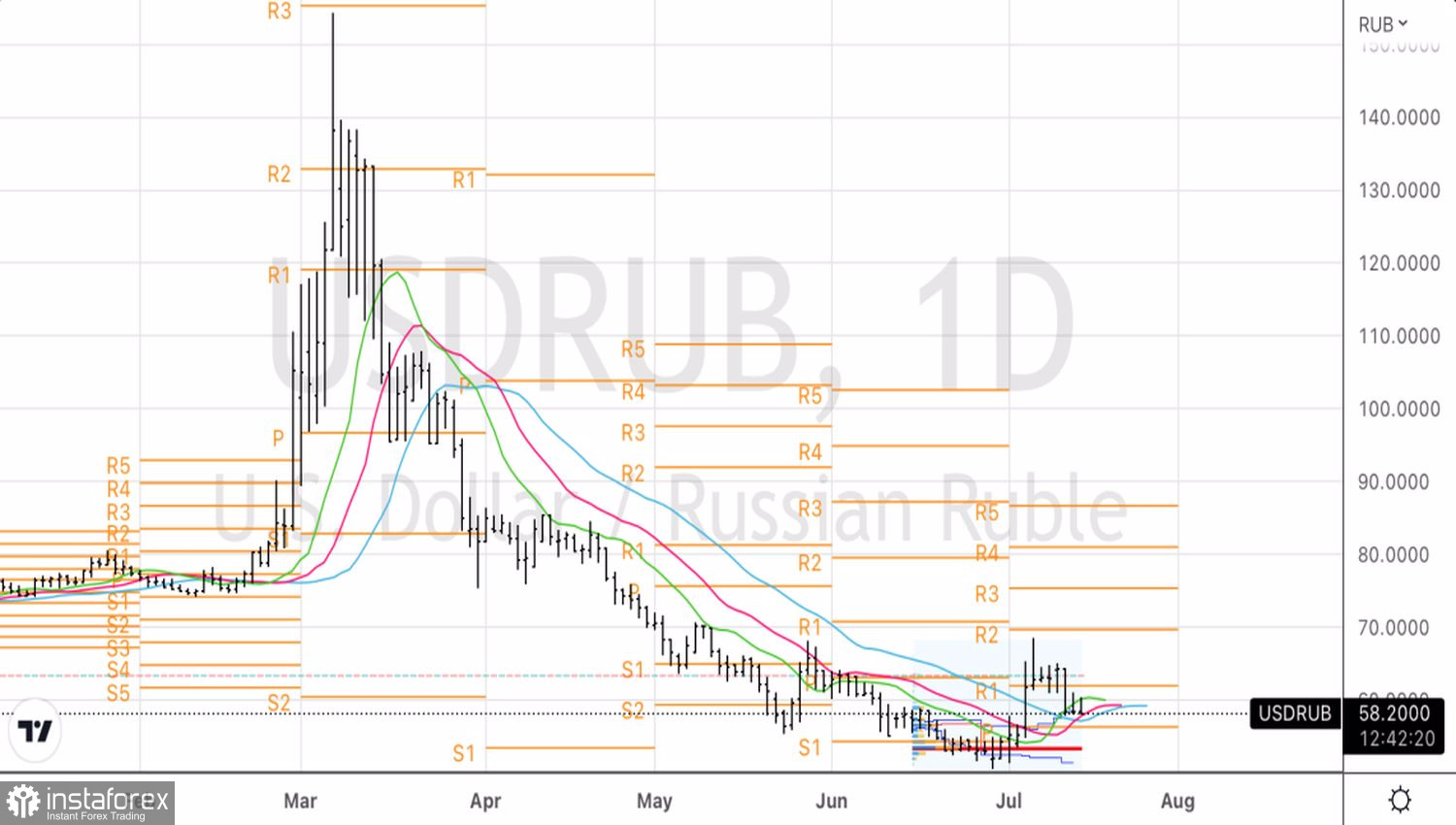

На мой взгляд, в среднесрочной перспективе пару USDRUB ожидает консолидация в диапазоне 54-70, что дает возможность продавать ее на росте или покупать на снижении котировок к нижней границе торгового канала.

Технически на дневном графике USDRUB столкнулась с динамической поддержкой в виде скользящих средних. Лишь ее преодоление позволит говорить о восстановлении нисходящего тренда. Держим сформированные от 61,75 шорты. Напротив, отбой от EMA с последующими успешными штурмами сопротивлений на 62 и 65,1 создадут предпосылки для развития коррекционного движения и станут основанием для покупок.