Определяющими событиями понедельника для финансовых рынков оказались новости из сырьевого сектора. Цены на нефть подскочили после того, как Саудовская Аравия сообщила об отказе поставлять больше нефти, и позицию королевства не смог изменить даже визит Байдена. Цены на газ выросли менее заметно, однако существует высокая вероятность того, что "Газпром" не возобновит поставки газа по "Северному потоку" в полном объеме. Уже три европейских покупателя газа находятся в режиме объявленного форс-мажора, поскольку "Газпром" не сможет обеспечить поставки в полном объеме из-за чрезвычайных обстоятельств, от него не зависящих.

В Китае стремительно набирает ход новая волна коронавируса, в Шанхае 519 новых случае заражения в воскресенье, массовое тестирование развернуто в 9 районах.

Сегодня на валютном рынке возможна повышенная волатильность. Будут опубликованы последние данные из Великобритании по рынку труда, которые окажут влияние на позицию Банка Англии по процентной ставке. Еврозона опубликует окончательные данные по потребительской инфляции в июне, в США разворачивается сезон отчетности, который, как ожидается, принесет немало сюрпризов.

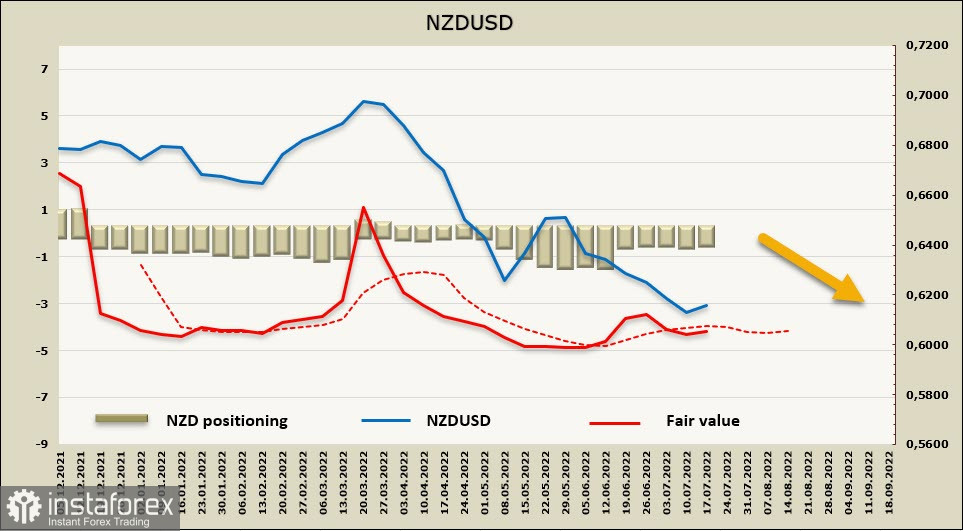

NZDUSD

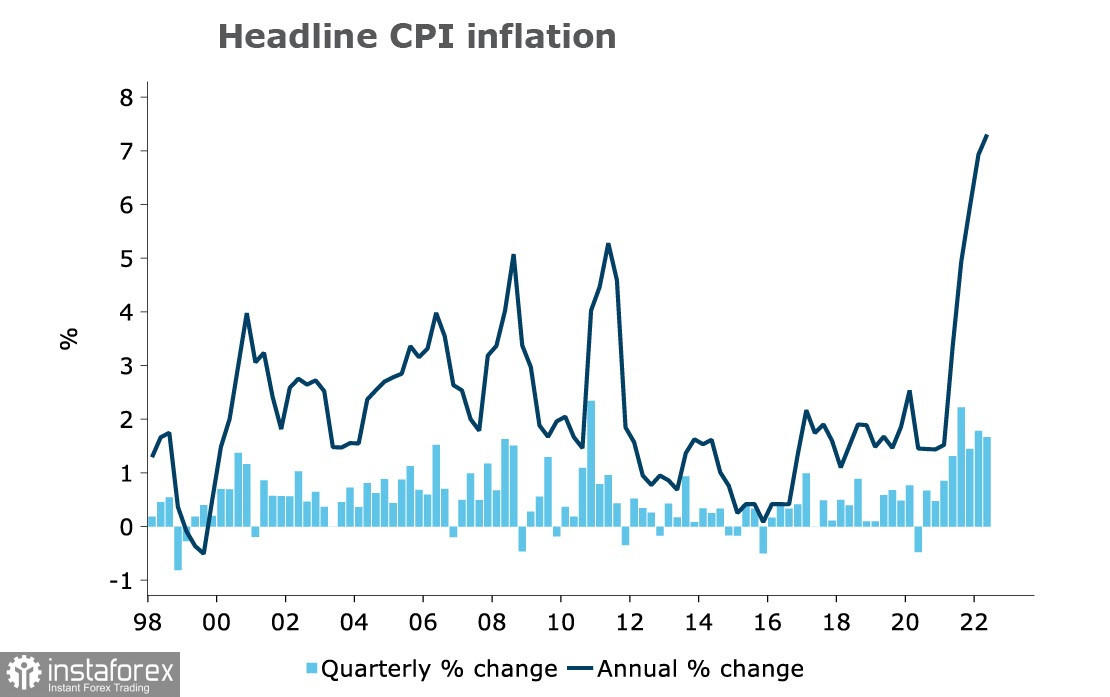

Ключевым событием дня является публикация индекса потребительских цен, который вырос во 2 квартале до 7.3% г/г, что выше как показателя 1 квартала 6,9%, так и выше прогноза 7,1%.

Более сильный рост инфляции дает основания предполагать, что РБНЗ завершит серию повышений ставки на более высоком уровне, чем прогнозировалось ранее. Банк ANZ уже сместил ожидания с 3,5% до 4,5% и предполагает, что РБНЗ будет придерживаться шага по ставке 0.5% до ноября. Если же данные по рынку труда, которые выйдут 3 августа, окажутся более ястребиными, то не исключено и повышение сразу на 0.75%.

Данные свидетельствуют о значительно более сильной инфляции, чем видел РБНЗ еще в мае. На внутреннюю инфляцию РБНЗ еще имеет некоторое влияние, в частности, если регулирующими мерами удалось остудить рынок жилья, то внешние факторы не ослабевают.

Как следует из отчета CFTC, спекулятивное позиционирование по NZD остается медвежьим, несмотря на некоторую коррекцию вверх (недельное изменение +112 млн, итог -374 млн). Расчетная цена все еще ниже долгосрочной средней, однако замены попытки разворота вверх, что дает основания предполагать возможность коррекционного роста.

К закрытию пятницы курс NZDUSD опустился до 26-месячного минимума 0.6056, вероятность дальнейшего снижения остается, поскольку импульс силен, а сильных поддержек вплоть до ковидного минимума 0.5462 не наблюдается. Возможный коррекционный рост может завершиться уже в зоне 0.6210/30 либо около следующего сопротивления 0.6270/90, более выраженный рост возможен только в случае принятия РБНЗ более решительных мер, чем прогнозируется на данный момент.

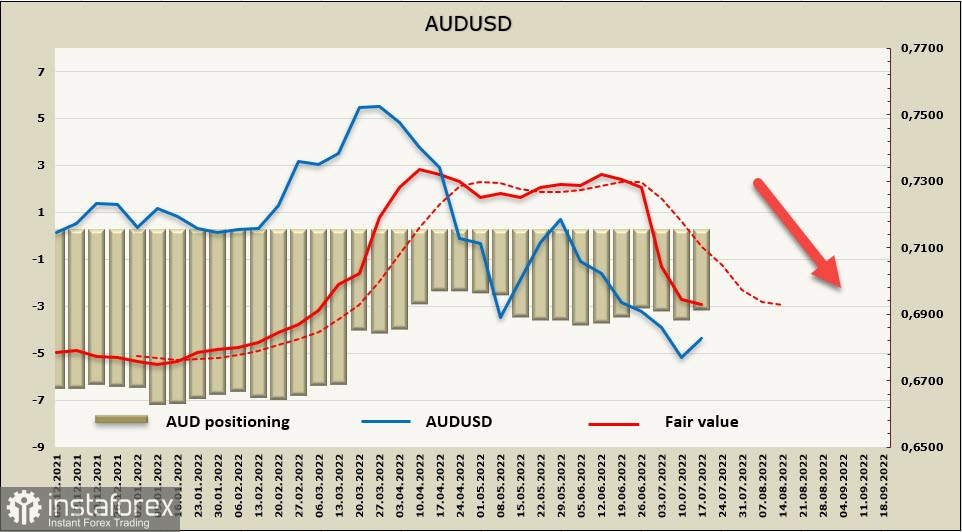

AUDUSD

Опубликованный сегодня утром протокол заседания РБА не дал ясной оценки того, готов ли РБА увеличить темпы ужесточения кредитно-денежной политики. Ставка на текущий момент составляет всего 1.35%, что ниже большинства других ЦБ, однако реальная доходность в Австралии пусть и находится на отрицательной территории, все же выше, чем в большинстве стран G10. Это дает возможность РБА не спешить с ужесточением, поскольку вероятность наступления рецессии будет увеличиваться с каждым новым решением по ставке.

Чистая короткая позиция по австралийскому доллару сократилась за отчетную неделю на 428 млн, медвежий перевес -2,811 млрд, что все еще много. Спекулянты пока не видят оснований для разворота тренда, расчетная цена заметно ниже долгосрочной средней, однако заметны признаки усталости, что даёт основания предполагать коррекционный откат.

Сильное сопротивление отметим в зоне 0.6230/50, где проходит верхняя граница медвежьего канала на дневном графике, вероятен рост к этой зоне, если он будет поддержан ценами на сырьё и хорошими данными по квартальной инфляции и рынку труда. В долгосрочной же перспективе рассчитывать на разворот тренда оснований нет, поэтому рост следует использовать для новых продаж, техническим ориентиром может служить поддержка 0.6464.