Акции в Европе рухнули сегодня вместе с фьючерсами на акции в США, поскольку приверженность Федеральной резервной системы ужесточению денежно-кредитной политики и опасения по поводу влияния на экономический рост оказывают давление на настроения инвесторов.

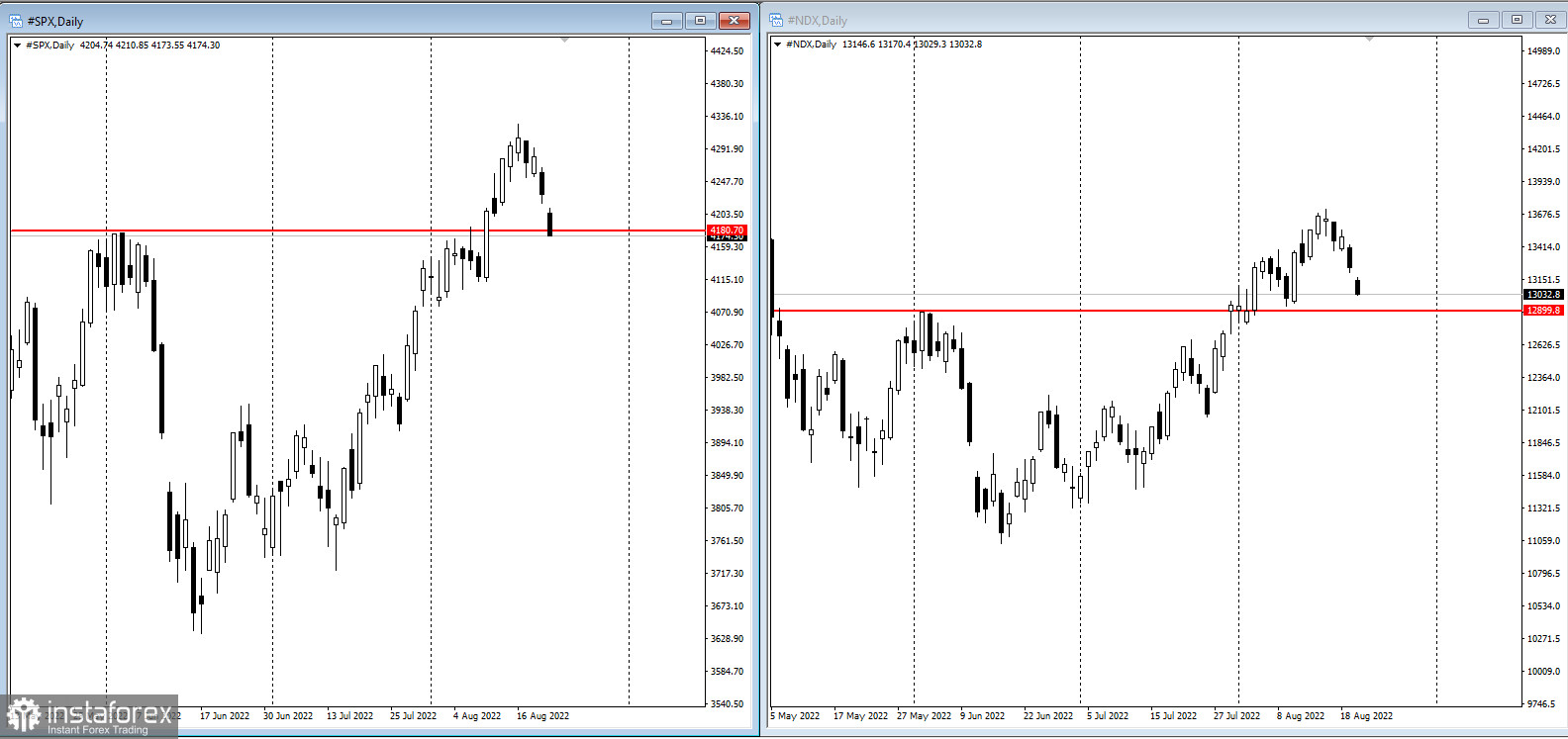

Фьючерсы на S & P 500 и Nasdaq 100 упали более чем на 1% каждый. Доходность 10-летних казначейских облигаций практически не изменилась, в то время как доходность двухлетних облигаций выросла примерно на пять базисных пунктов, углубляя инверсию кривой доходности, которая рассматривается как предвестник рецессии. Спотовый индекс доллара поднялся до пятинедельного максимума.

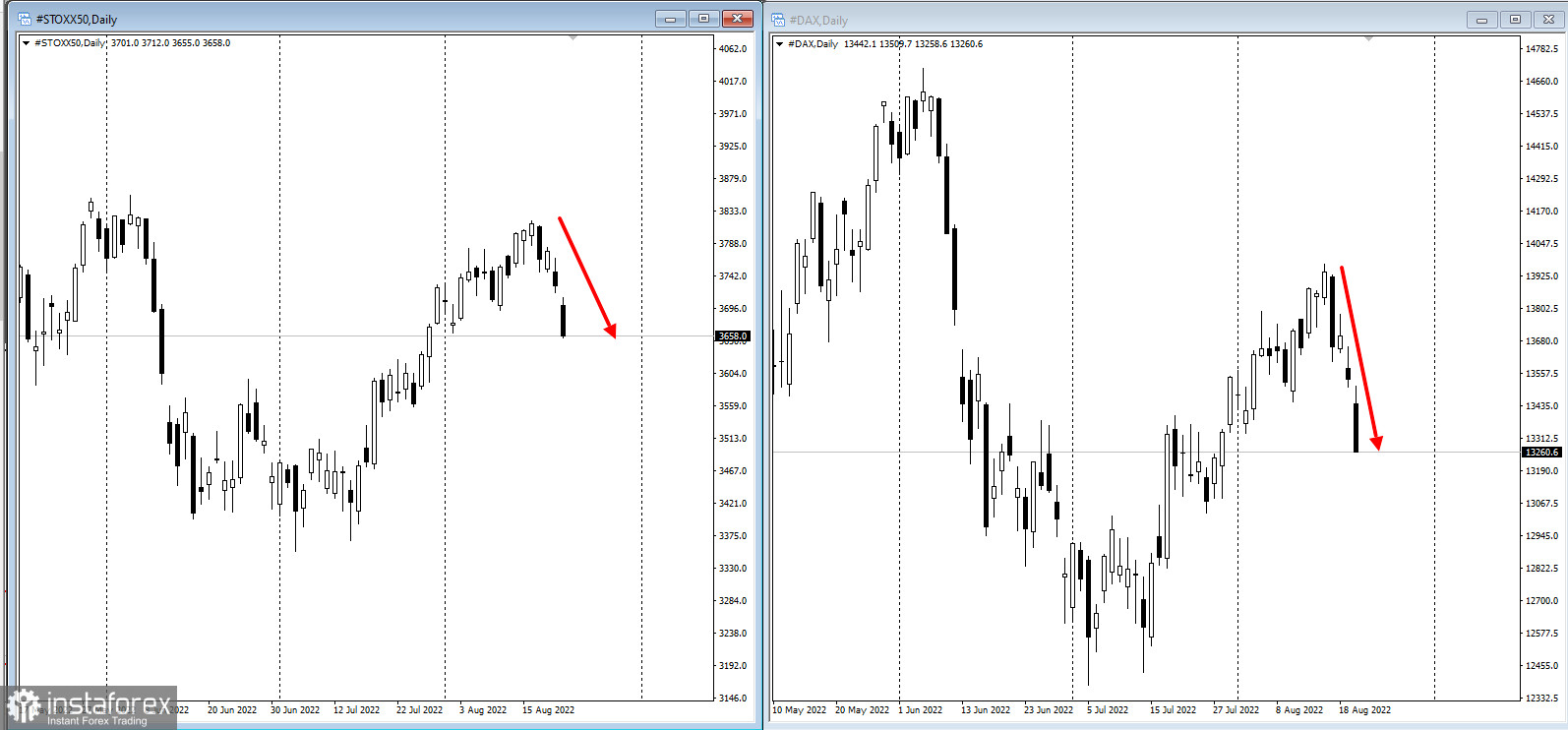

Индекс Stoxx50 упал до самого низкого уровня более чем за три недели, при этом автопроизводители и технологический сектор возглавили широкомасштабное снижение.

Индекс Stoxx50 упал до самого низкого уровня более чем за три недели, при этом автопроизводители и технологический сектор возглавили широкомасштабное снижение.

Фондовый индекс Азиатско-Тихоокеанского региона от MSCI Inc. падает третий день подряд, при этом потери очевидны на большинстве основных рынков, за исключением некоторого роста в Китае, где переход банков на снижение ставок по кредитам помогло застройщикам.

Скачок мировых акций с июньских минимумов на медвежьем рынке ослабевает после неоднократных предупреждений ФРС о повышении процентных ставок, что вызывает опасения по поводу рецессии в США. Инвесторы также осознают надвигающееся ускорение сокращения баланса ФРС. Так называемое количественное ужесточение вступит в силу в следующем месяце и усилит давление на более рискованные активы, которые выиграли от достаточной ликвидности.

Последние Опрос MLIV Pulse предполагает, что акции и облигации снова упадут, несмотря на то что инфляция, вероятно, достигла пика: около 68% респондентов считают, что самая дестабилизирующая эпоха ценового давления за последние десятилетия подрывает прибыль корпораций и ведет к снижению акций.

"Вероятно, центральные банки, включая председателя ФРС Джерома Пауэлла, сохранят ястребиную позицию в борьбе с инфляцией, хотя и с некоторой осторожностью, учитывая наметившийся экономический спад", – написал Шейн Оливер, глава инвестиционной стратегии AMP Services Ltd., в заметке.

Ключевым фактором для рынков на этой неделе является решение ФРС провести симпозиум в Джексон-Хоул, Вайоминг. Недавний скачок акций ослабил финансовые условия, что затрудняет борьбу с инфляцией.

Симпозиум дает Пауэллу платформу для пересмотра ожиданий рынка относительно поворота к более медленному повышению ставок. Последние ставки помогли стимулировать недавний отскок акций, но они уязвимы перед возможностью постоянного повышения ценового давления, даже когда экономический рост замедляется.

В понедельник банки Китая снизили годовые и пятилетние ставки по основным кредитам в связи с решением Национального центрального банка на прошлой неделе снизить ключевую процентную ставку.

Индекс Московской Биржи продолжает рост, и, вероятно, пробьёт техническое сопротивление по котировке 2,2100:

Новости на этой неделе:

- Данные по продажам нового жилья в США, индекс деловой активности в мире от S&P, вторник;

- Нил Кашкари из ФРС выступает на сессии вопросов и ответов во вторник;

- Товары длительного пользования в США, заявки на получение ипотечного кредита MBA, незавершенные продажи жилья, среда;

- ВВП США, первичные заявки на пособие по безработице, четверг;

- Ежегодный политический симпозиум ФРС в Джексон-Хоул, штат Вайоминг, четверг;

- Протокол заседания ЕЦБ за июль, четверг;

- Председатель ФРС Пауэлл выступает в Джексон-Хоул, пятница;

- Потребительский доход в США, дефлятор PCE, пятница.