В понедельник активность на финансовых рынках была заметно ниже обычной по причине выходного дня в Америке, где местные рынки были закрыты и проходили только электронные торги. Но в этот день публиковались важные экономические данные, которые в полной мере отражают негативную экономическую ситуацию в Европе.

Согласно представленным данным индексы деловой активности в секторе услуг в Германии, еврозоне и Великобритании продемонстрировали снижение. Причем в ФРГ и зоне евро индикатор продолжил снижение, уже находясь ниже уровня рубикона – 50 пунктов, что указывает на отсутствие роста в важной для западной постиндустриальной экономики сфере услуг. Британский показатель хоть и снизился, но пока еще удерживание выше этой значимой отметки. Кроме этих цифр внимание к себе привлекли значения объема розничных продаж в еврозоне. Они показали снижение в годовом выражении на 0.9%, а в месячном исчислении в июле рост на 0.3% против прогноза повышения на 0.4% и пересмотренного в сторону повышения до -1.0% за предыдущий рассматриваемый период.

На волне всех этих событий, а также возобновления роста цен на сырую нефть в ответ на неожиданное решение ОПЕК+ немного сократить объемы добычи черного золота для удержания уровня цен возле отметки в 100 долларов за баррель, европейский рынок акций растерял весь свой позитив закончил торги разнонаправленно. Мрачные перспективы европейской экономики снова оказались в центре внимания после публикации слабых данных индексов деловой активности в секторе услуг. Дополнительным негативом стало решение России продолжить поставки природного газа в Европу только после отмены санкций. Инвесторы это понимают, так как политические установки не позволят европейским лидерам пойти на этот шаг, а значит энергетический кризис может перерасти сначала в коллапс местной промышленности, а затем и в полномасштабный энергетический кризис с социальными последствиями.

На валютном рынке в понедельник ничего существенного не произошло. Из-за отсутствия американских инвесторов активность была крайне низкой. Индекс доллара ICE, протестировав отметку в 110 пунктов, не смог закрепиться выше нее и сейчас в моменте находится ниже этого уровня.

В центре внимания рыночных игроков важное событие этой недели – итог заседания ЕЦБ по денежной политике, а также выступления К. Лагард, главы европейского ЦБ и Дж. Пауэлла председателя ФРС, от которых ждут очередных заявлений о перспективах монетарных политик двух крупнейших мировых ЦБ.

Сегодня РБА ожидаемо повысил ключевую процентную ставку на 0.50%, до 2.35%. Какого-то особого движения в парах с австралийской валютой это не вызывало.

Сегодня будут представлены данные индекса деловой активности в строительном секторе ФРГ и Великобритании, но все внимание будет обращено к публикации значений индекса менеджеров по снабжению для непроизводственной сфере в США, которые свой динамикой могут задать тон торгов в Америке, а значит и на других мировых торговых площадках. Но, вполне вероятно, мы наблюдаем затишье перед бурей, которая может быть порождена итогами ЕЦБ и публикацией данных ВВП ряда экономически развитых стран.

Прогноз дня:

Пара EURUSD

Пара консолидируется ниже уровня 0.9975. Прорыв этой отметки может привести к дальнейшему росту пары к 1.0050.

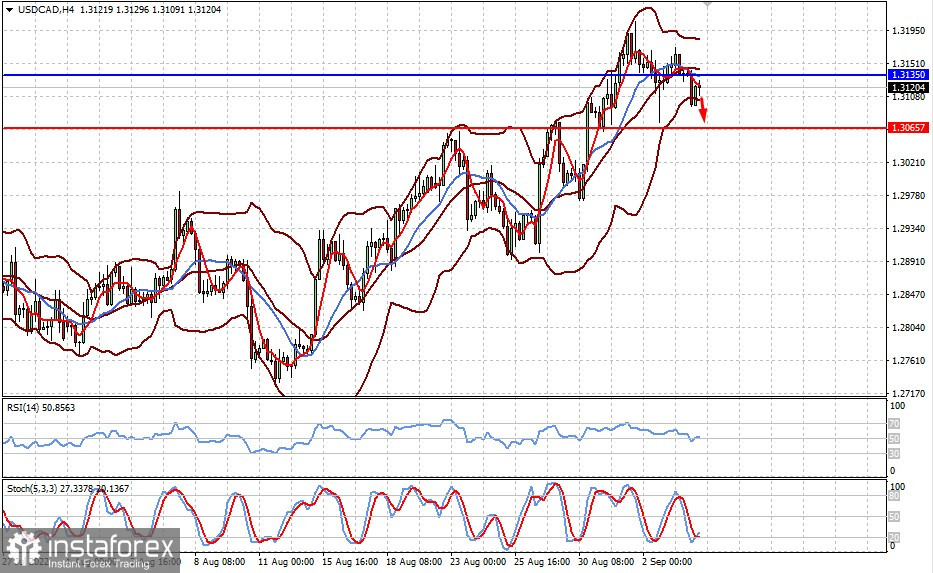

Пара USDCAD

Пара торгуется ниже уровня 1.3135. Продолжение роста цен на нефть может оказать на пару давление, и она может упасть к 1.3065.