Своя рубаха ближе к телу? Или все-таки политика? Что стало причиной первого более чем за год решения ОПЕК+ о сокращении добычи? И почему вердикт оказался столь символическим? 100 тыс. б/с – ничтожно малая сумма, особенно с учетом того, что в последние месяцы альянс производил меньше установленных квот приблизительно на 3 млн б/с. Только из-за Нигерии и Анголы он не досчитывался 1 млн б/с. Инвесторы ломают головы над итогом заседания картеля и его союзников, что заставляет Brent стабилизироваться вблизи отметки $95 за баррель.

На первый взгляд решение ОПЕК+ носит исключительно экономический характер. За последние три месяца черное золото потеряло около четверти своей стоимости. Запад собирается возобновить ядерную сделку с Ираном, что увеличит предложение на более чем 1 млн б/с. В то время как расширение карантина из-за COVID-19 в Китае уже привело к сокращению видимого потребления нефти в этой стране на 9,7% в июле и угрожает глобальному спросу. Доходы Саудовской Аравии и других стран-производителей сокращаются, и чтобы не допустить их дальнейшего снижения, требуется подать сигнал. 100 тыс. б/с – идеальный вариант, такая символическая сумма напоминает предупредительный выстрел в воздух. Если рынки не послушаются, можно будет стрелять в упор.

С другой стороны, в вердикт ОПЕК+ может быть замешана политика. Россия намерена мстить Западу за санкции, что она уже доказала, сначала снизив пропускную способность Северного потока до 20%, а затем вовсе перестав поставлять газ в Европу. С нефтью сложнее, так как Старый Свет меньше зависим от этого сырья, чем от голубого топлива. Он с легкостью заменил Москву на США и Африку и вместе со Штатами строит планы, как бы наказать РФ за ее вмешательство в жизнь Украины.

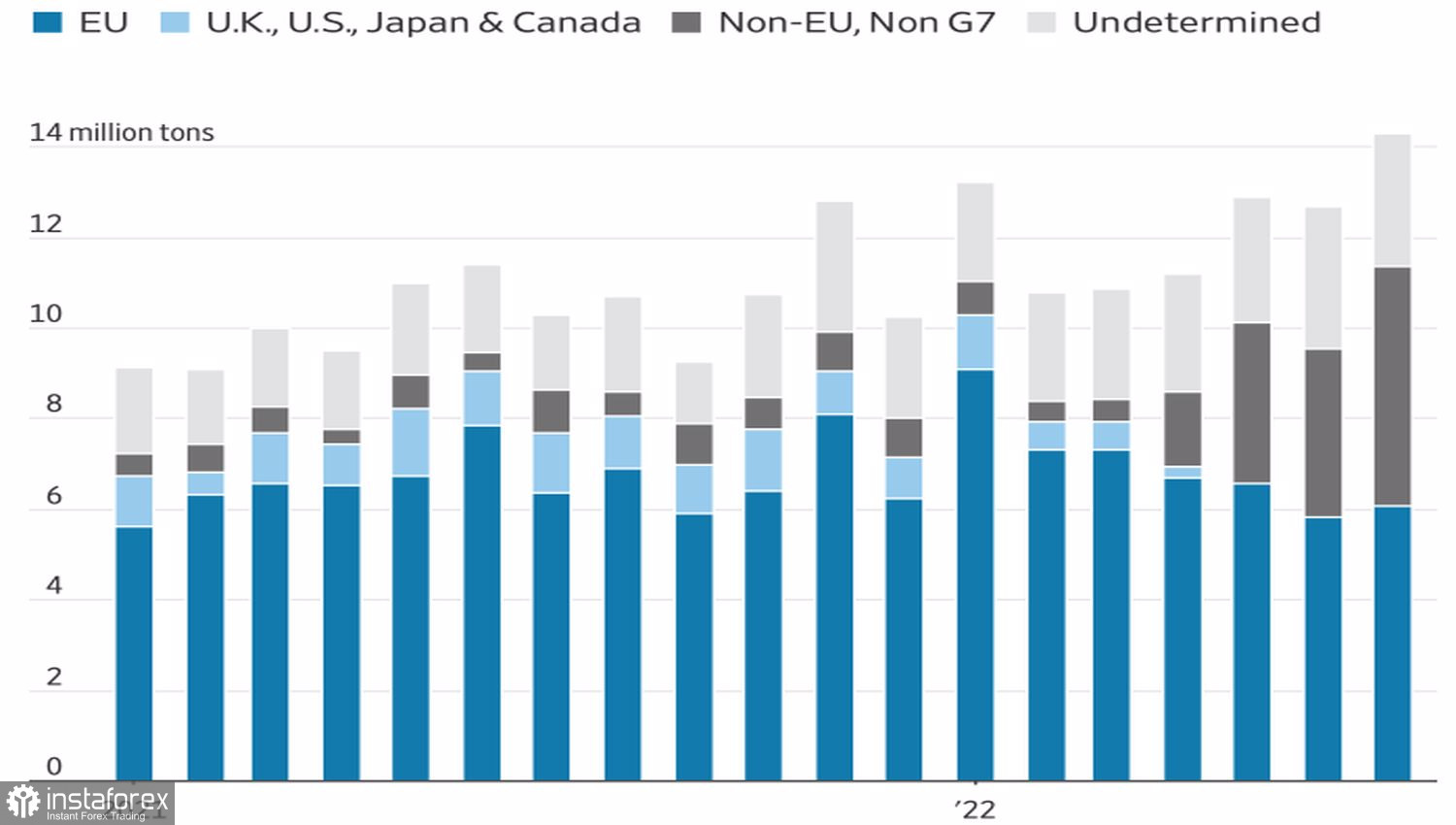

Динамика российских потоков нефти

Обсуждение странами G7 механизма потолка цен на российское черное золото также выглядит не ахти какой идеей. Москва уже переориентирует свои нефтяные потоки с Запада на Восток, и создание картеля европейских и американских покупателей, с одной стороны, ускорит этот процесс, с другой, бросит вызов ОПЕК+. И альянс может запросто ответить, на что он намекнул, приняв решение о сокращении добычи.

Без поддержки со стороны Индии и Китая план G7 по ценовому потоку не выглядит смертоносным, а присоединение к нему азиатских гигантов сомнительно.

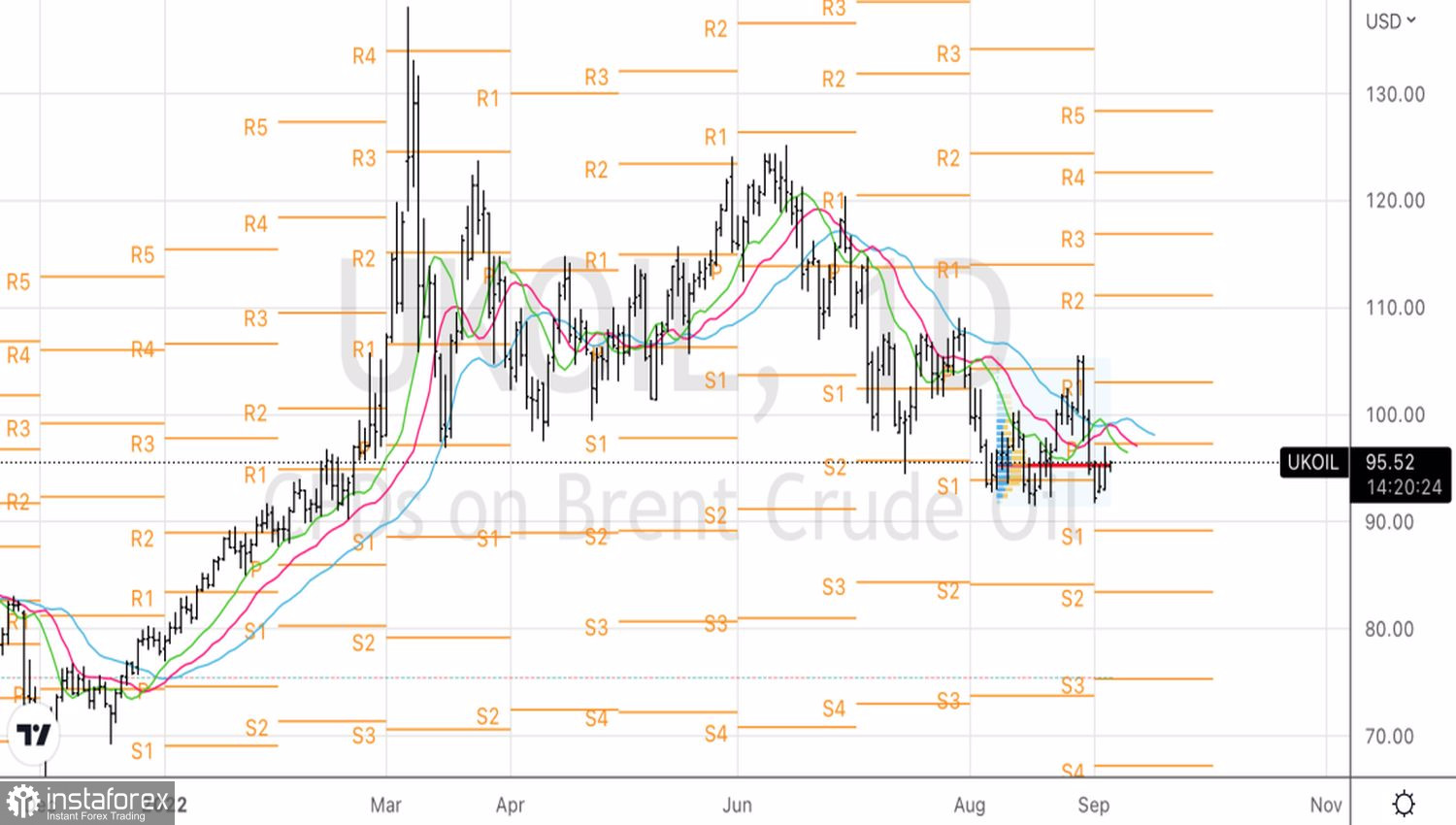

Таким образом, нефть попала в тиски между страхами по поводу сокращения спроса со стороны Китая и ЕС и намерением ОПЕК+ поддержать цены при помощи сокращения предложения. С учетом скромных шагов со стороны альянс, Brent, вероятнее всего, продолжит находиться под давлением. При этом консолидация в диапазоне $89,5-103,5 за баррель выглядит вполне реальной.

Технически на дневном графике неспособность североморского сорта прорваться выше пивот-уровня на $97,2, где также расположены скользящие средние, – признак слабости «быков». Лишь успешный тест данного сопротивления позволит покупать нефть. Напротив, падение Brent ниже $92,7 – повод для продаж.