Газ за полцены, рост доли юаней в золотовалютных резервах. За лояльность Азии приходится платить и говорить дифирамбы. Санкции против России разрушают западную экономику, в то время как Восток встает на ноги. Москва продолжает переориентировать энергетические потоки, однако вынужденное сокращение ее доходов от экспорта рано или поздно отразится на рубле. И это плохая новость для «медведей» по USDRUB.

Известно, что американские горки по анализируемой паре были спровоцированы сначала страхами, что западные санкции разрушат экономику РФ, с последующим резким ростом профицита внешней торговли. В результате рубль стал самой эффективной валютой среди более чем 30 денежных единиц, относимых Bloomberg к самым ликвидным. Впрочем, мы сейчас оперируем старыми категориями. Вряд ли сейчас российскую валюту можно назвать ликвидной.

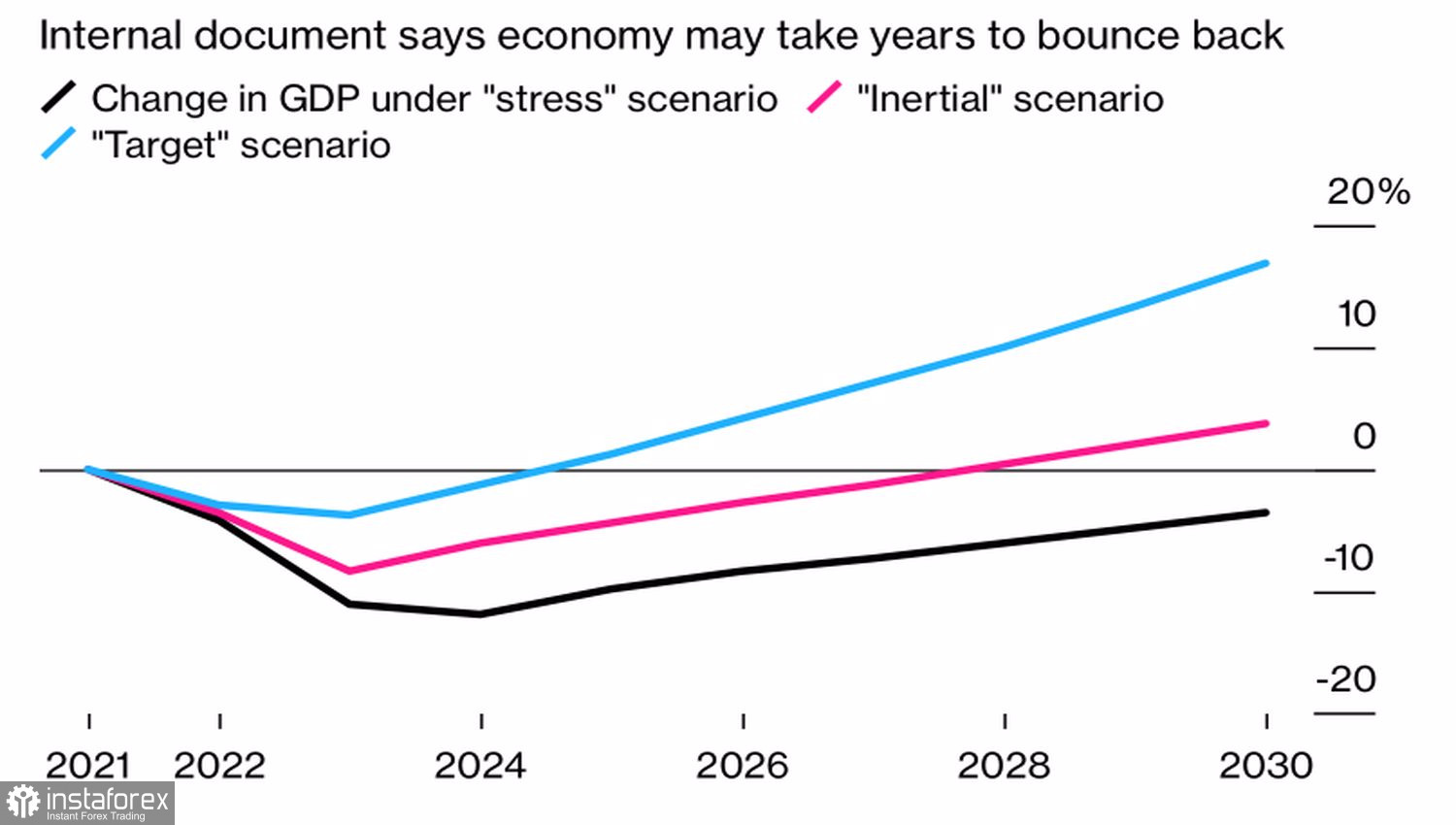

Оптимистичная статистика из РФ позволила говорить, что экономика адаптировалась к санкциям и сократится меньше, чем изначально предполагалось. Вместо 10-15% всего-то на 2-3%. Этой оценки придерживается не только официальная Москва, но и крупные зарубежные банки. Однако по факту все может оказаться пылью в глаза. Согласно инсайду Bloomberg, экономические советники представили правительству несколько сценариев развития событий. Два из трех, инерционный и стрессовый, предполагают сокращение ВВП в 2023 на 8,3% и 11,9% ниже уровня 2021. Экономика сумеет восстановиться лишь к концу десятилетия, если не позже. По мнению экспертов, влияние санкций усилится, так как к ним будет присоединяться все большее количество стран.

Прогнозы по российскому ВВП

Если Россия столкнется с затяжной и более глубокой, чем предполагается, рецессией, у «медведей» по USDRUB отберут один из двух козырей. Второй может также отыграть, так как в документе, к которому получил доступ Bloomberg, потери от прекращения поставок газа в Европу оцениваются в $6,6 млрд, что сократит доходы бюджета и негативно отразится на ВВП. Полностью компенсировать убытки не получится даже в среднесрочной перспективе. Более того, снижение добычи приведет к заморозке производств, вновь ввести в эксплуатацию которые будет непросто. В результате пострадает внутренний рынок.

То же самое касается и нефти, где ситуация из-за эмбарго ЕС и разработанного США и другими странами G7 механизм потолка цен обернется сокращением валютной выручки, экспорта и ухудшением профицита счета текущих операций. Потеряв опору в виде ВВП и внешней торговли, рубль рискует сильно ослабнуть. Так что в валютных интервенциях правительства и Минфина в виде возвращения бюджетного правила об изъятии сверхдоходов нет необходимости.

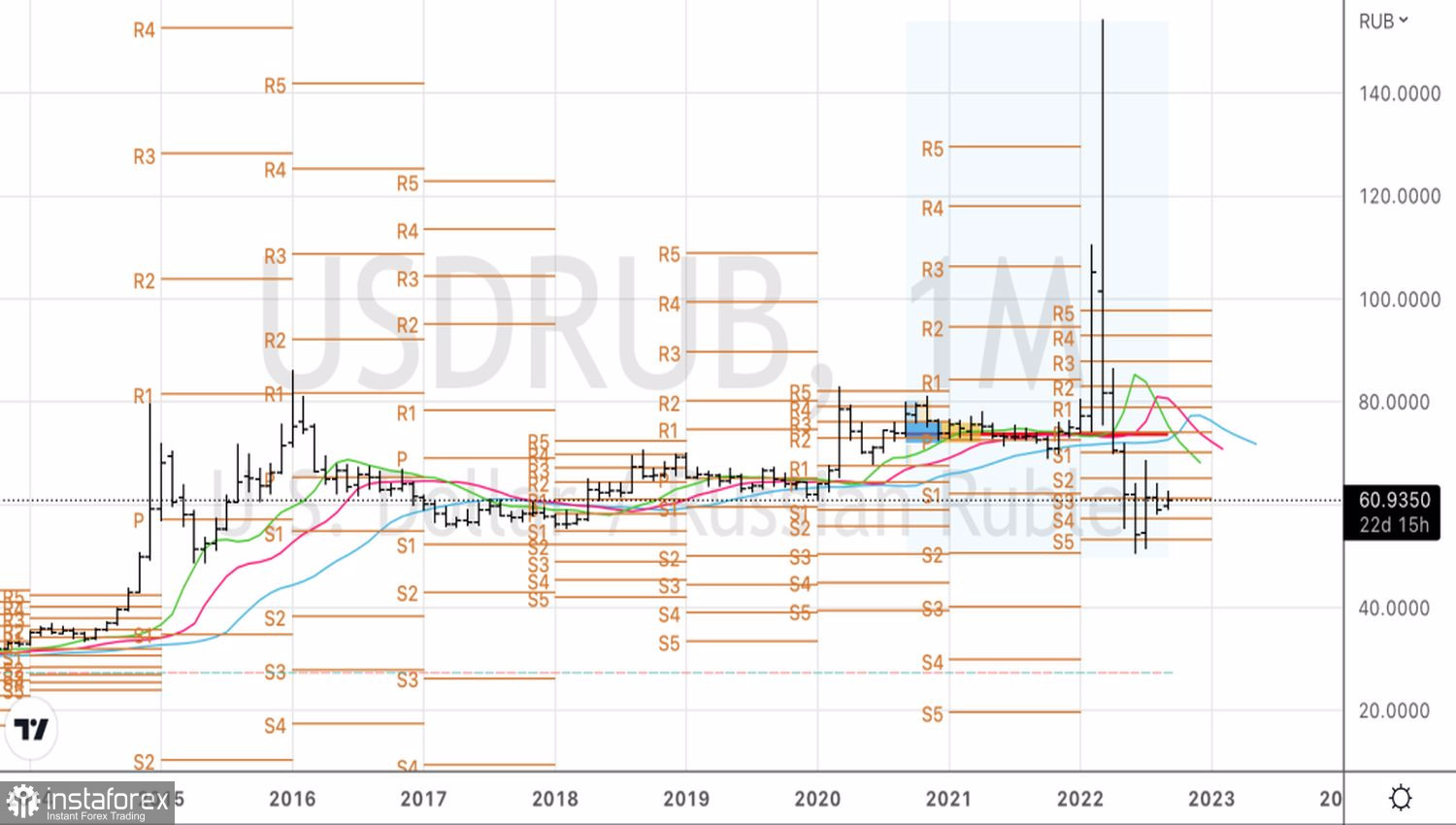

Технически на месячном графике USDRUB имеет место внутренний бар. Он отыгрывается постановкой отложенных ордеров по максимуму вблизи отметки 64,3 на покупку и по минимуму 58,15 – на продажу. Первый вариант выглядит предпочтительным. Таргеты по лонгам расположены на отметках 71,0 и 74,0.