Сам себя не похвалишь – никто не похвалит. Банк Англии заявил, что при помощи временного QE на £65 млрд сумел предотвратить финансовый кризис. По его расчетам, пенсионным фондам для получения необходимой для поддержания позиций ликвидности потребовалось бы продать облигации на £50 млрд, что при текущих объемах торгов в £12 млрд в сутки выглядело бы весьма проблематично. Инвесторы и фунт успокоились на время, однако кто знает, не поджидают ли GBPUSD новые потрясения?

Основная проблема Туманного Альбиона в колоссальном отрицательном сальдо счета текущих операций. Из-за энергетического кризиса оно еще больше раздулось. Необходимо латать дыры при помощи привлечения капитала иностранных инвесторов, сокращения внутренних сбережений или падения курса стерлинга. Пакет фискальных стимулов от Лиз Трасс предполагает, что в 2023-2024 Британии придется продать облигаций на £226 млрд на чистой основе. Если добавить к этой цифре масштабы QT Банка Англии, получится £390 млрд, что в три раза больше, чем предыдущий рекорд в £130 млрд в 2010-2011.

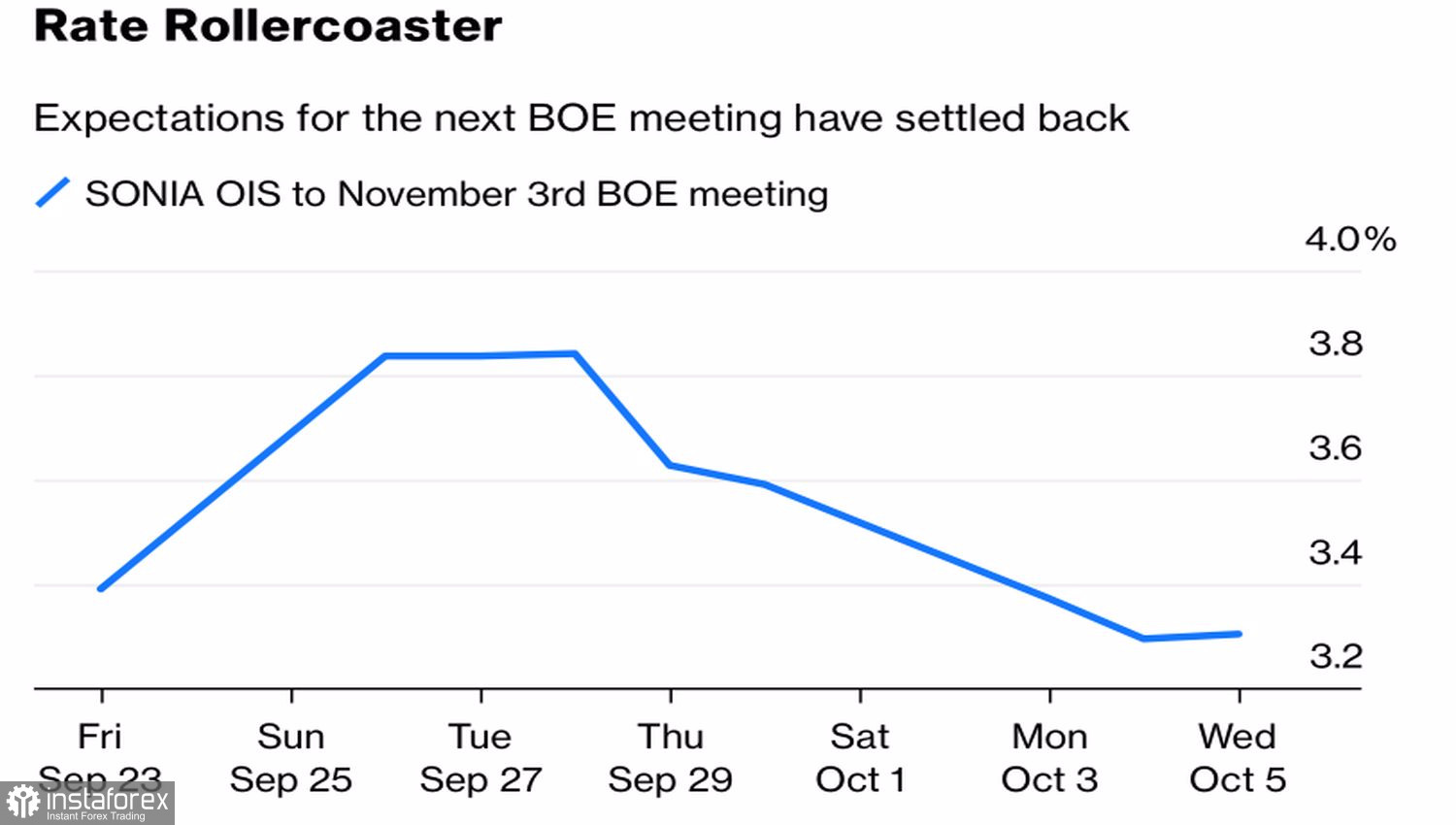

Вопрос - кто все это будет брать? Чем завлечь иностранных инвесторов? Высокой доходностью? Для этого Банк Англии должен существенно ускорить процесс ужесточения денежно-кредитной политики. Срочный рынок ожидает от него повышения ставки РЕПО на целых 100 б.п. с 2,25% до 3,25% в ноябре. И это не самая большая цифра. В разгар шока финансовых рынков после оглашения условий программы снижения налогов было существенно больше.

Динамика ожидаемых изменений ставки РЕПО

Один из главных «ястребов» MPC заместитель главы BoE Дейв Рамсден, который на предыдущем заседании голосовал за большее повышение ставки, чем на самом деле случилось, утверждает, что мини-бюджет правительства имеет огромное влияние на экономику. Но Банк Англии должен придерживаться выбранного курса для борьбы с инфляцией. На следующей встрече многое будет зависеть от того, насколько сильны окажутся «ястребы».

На мой взгляд, если в конце сентября и начале октября BoE стал тем, кто погасил панику на финансовых рынках страны, то в ноябре он может стать ее инициатором. Затраты по займам не должны вырасти слишком высоко, но и не должны оказаться слишком низкими, чтобы не взбудоражить инвесторов.

Несмотря на стабилизацию фунта, нужно понимать, насколько силен его противник в лице доллара США. Позитивная статистика по занятости вне сельскохозяйственного сектора и падение безработицы до 3,5% намекают, что работа ФРС далеко не выполнена. Ставка по федеральным фондам способна подрасти до 4,5-4,75% в 2023. К тому же агрессивная монетарная рестрикция, замедление экономики и худший прогноз по корпоративным прибылям за квартал с 2020 способствуют снижению фондовых индексов и усиливают спрос на активы-убежища.

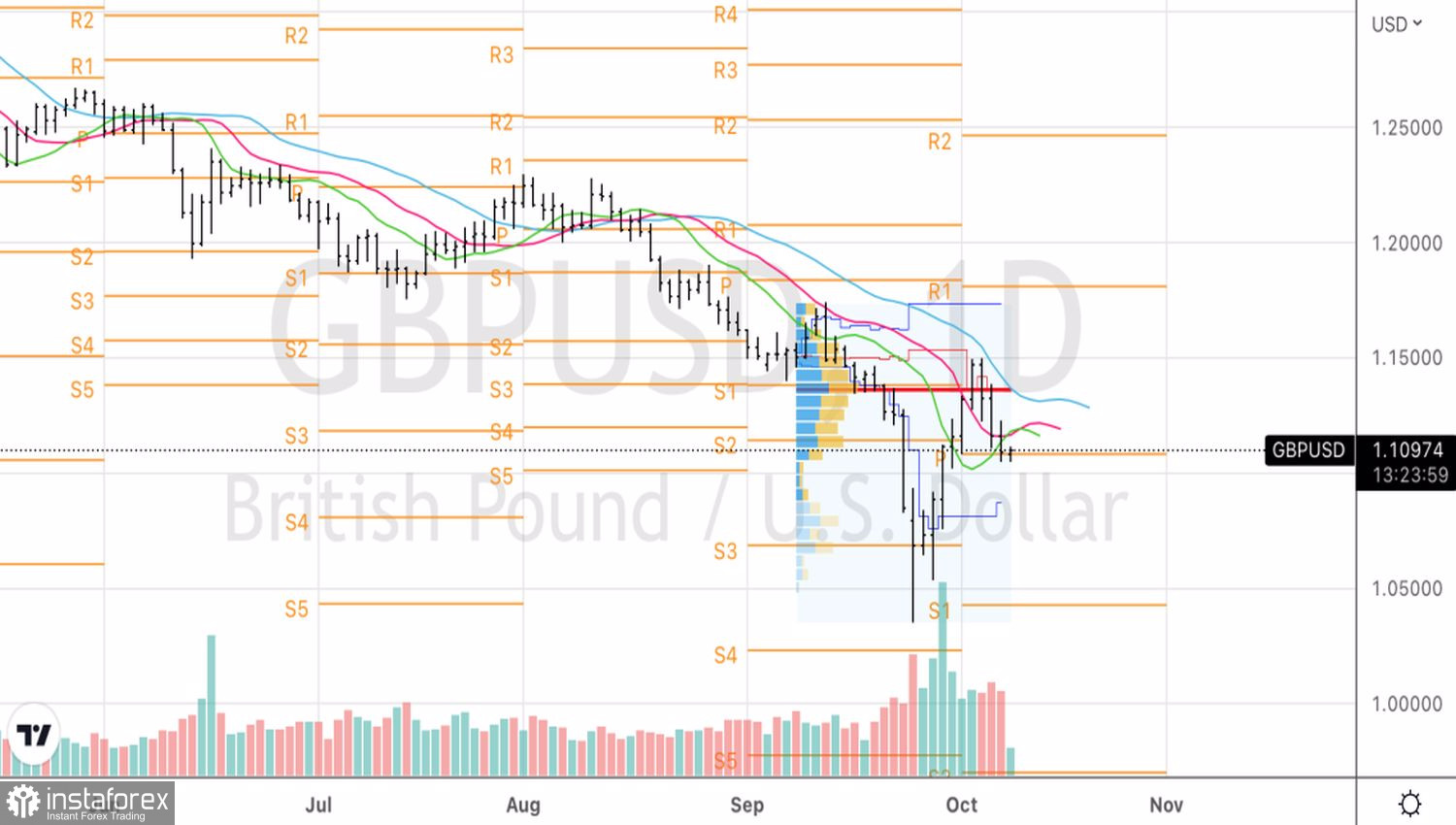

Технически на дневном графике GBPUSD падение пары ниже скользящих средних усиливает риски восстановления нисходящего тренда. Пока фунт торгуется ниже пивот-уровня на 1,1085, рекомендация – продавать.