Промышленный индекс ISM упал в четвертый раз за последние пять месяцев, сократившись на 0,7 до 50.2п, что оказалось лучше прогнозов. Количество вакансий (JOLTS) выросло до 10 717 тыс. в сентябре с 10 280 тыс. в августе, что выше консенсус-прогноза в 9 750 тыс. Выход данных лучше прогнозов смутил рынки, поскольку вероятность более ястребиной позиции ФРС США стала выше, вновь отмечается рост доходностей, фьючерсы на ставку ФРС выросли, и теперь прогнозируется, что уже в марте следующего года ставка перейдет в диапазон 5.00/5.25%.

Такие изменения в настроениях игроков предполагают, что покупки доллара после сегодняшнего заседания могут возобновиться. Слухи о готовности ФРС замедлить темпы ужесточения постепенно отодвигаются на задний план, рынки готовятся к подтверждению ястребиного настроя.

С учетом того, что в четверг заседание проведет Банк Англии, а в пятницу будет опубликован отчет по рынку труда США, ожидаем высокой волатильности на валютном рынке к концу недели.

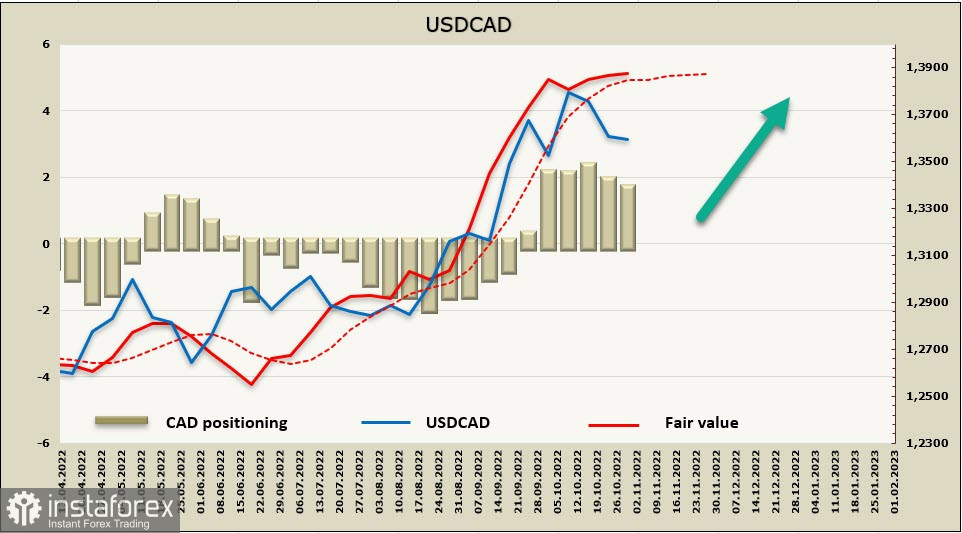

USDCAD

Банк Канады на прошлой неделе не стал поднимать ставку на 0.75%, ограничившись повышением на 0.5%, что свидетельствует о более осторожной позиции, чем прогнозировалось. Инфляционное давление остается высоким, поэтому, возможно, декабрьское заседание будет более информативным, сейчас же очевидно, что BoC взял паузу, чтобы понаблюдать за действиями ФРС.

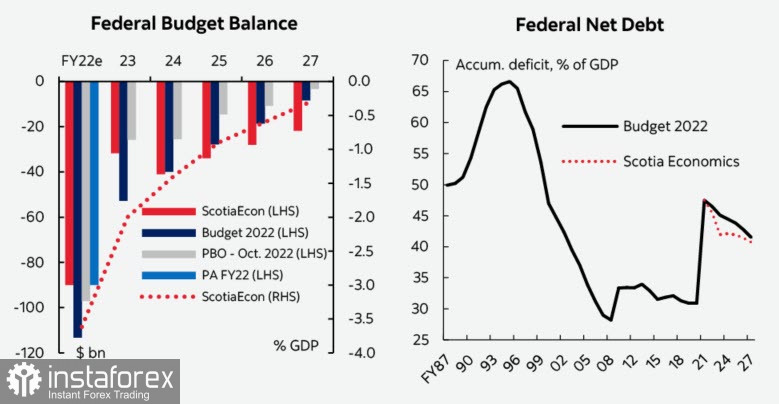

Экономическое положение Канады выглядит устойчивым. В краткосрочной перспективе крупные поступления государственных доходов должны привести к значительному сокращению дефицита - порядка 45 млрд долл. США только в период между 22-23 финансовыми годами, ужесточение фискальной политики со стороны ЦБ Канады пока не привело к негативным последствиям для бюджета. Фискальные и экономические изменения привели к сокращению госдолга, который, предположительно, достигнет 42% от ВВП в 2023 финансовом году.

Рост ВВП в 3 квартале ожидается на уровне 1.6% г/г. В целом показатели лучше, чем в США, особенно это касается рынка труда. Опасность представляет приближение мировой рецессии, что приведет к сокращению экспорта сырья. Пока канадскому доллару не удается использовать преимущества более стабильной экономики, поскольку доллар США пользуется повышенным спросом как защитная валюта.

Чистая короткая позиция по CAD незначительно сократилась за отчетную неделю до -1,3 млрд, позиционирование медвежье, расчетная цена выше долгосрочной средней.

USDCAD обновил локальный минимум, но закрепиться ниже обозначенной неделей ранее поддержки 1.3510/20 не сумел. Поскольку бычий импульс ослаб, не исключено повторное тестирование 1.3510/20, но вероятное снижение по-прежнему будет только коррекционным, которое можно использовать для покупок с более низких уровней. Если сегодня ФРС покажет голубиный настрой, не исключено снижение к поддержке 1.3310/30, где покупки с высокой вероятностью возобновятся. Долгосрочный тренд остается бычьим, ближайшая цель - локальный максимум 1,3976.

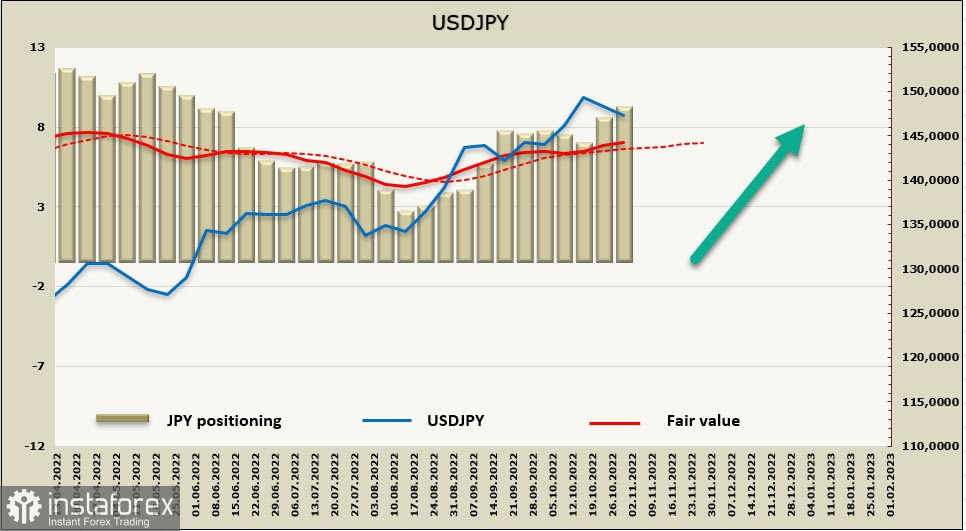

USDJPY

Иена остается заложником монетарной политики Банка Японии, который продолжает выкупать облигации правительства с целью не допустить роста доходностей.

Данные Минфина Японии показали, что Япония потратила рекордные 42 миллиарда долларов США за четыре недели до 27 октября на поддержку валюты, сравните с 19 миллиардами долларов США, потраченными в конце сентября в первом раунде интервенций. Совокупные потраченные 61 млрд долларов США замедлили темпы обесценивания иены, но необходимо будет потратить больше, чтобы предотвратить дальнейшее обесценивание на фоне сверхмягкой политики Банка Японии и роста процентных ставок в других странах.

Инфляция в Японии по-прежнему много ниже, чем в других развитых странах, поэтому нужно исходить из того, что ЦБ Японии будет и далее продолжать сверхмягкую политику, предпосылок для ее пересмотра нет.

Чистая короткая позиция по иене выросла за отчетную неделю на 0.8 млрд, до -8,7 млрд, позиционирование уверенно медвежье, причин для покупок иены по-прежнему нет.

После установления локального максимума 21 октября торговля идет преимущественно в боковом диапазоне, но достигается это путем интервенций. Тренд USDJPY отчетливо бычий, любые попытки снижение нужно использовать для покупок, опасность представляют лишь интервенции ЦБ Японии, которые могут отбросить цену ниже, но даже для такого вмешательства возможности Центробанка не безграничны. В случае отсутствия интервенций движение к 152 и далее, технических целей нет, поскольку курсом иены управляют уже не фундаментальные законы, а спекулятивное давление и защита со стороны ЦБ.