ФРС, Банк Англии и ЕЦБ синхронно подняли учетные ставки на 50п. на текущей неделе. Несмотря на то что внешне действия центробанков выглядят схожими, каждый из них столкнулся, кроме инфляции, с дополнительными проблемами, которые вынуждают реагировать либо более агрессивно, либо, напротив, более мягко. Различия в решениях центробанков действительно есть, и существенные, и они во многом определят динамику валютных курсов на ближайший месяц.

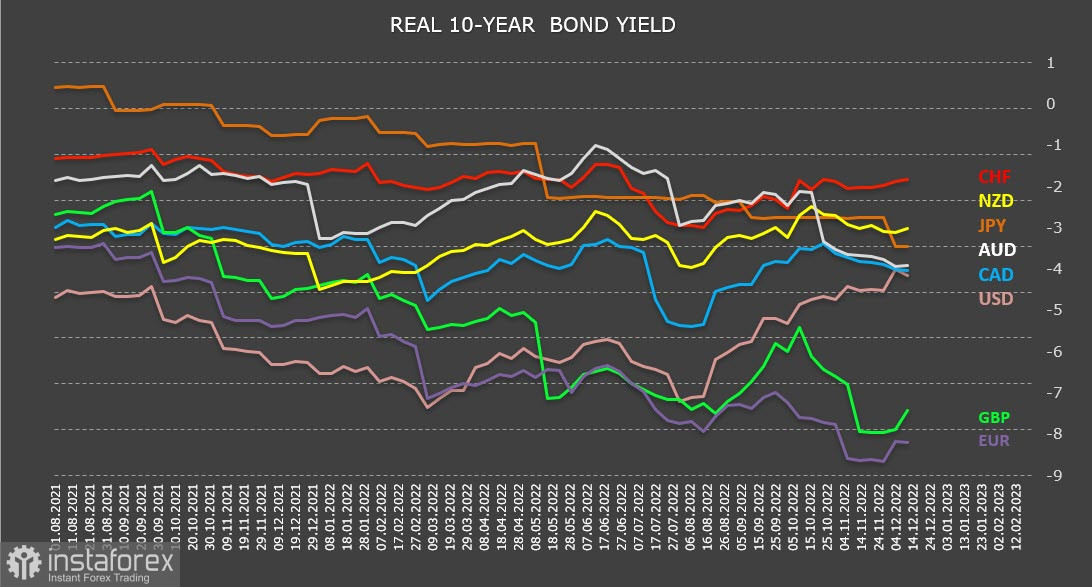

График, представляющий собой разницу между уровнем доходности 10-летних государственных облигаций (которые зависят от текущей процентной ставки и прогнозов по ставке) и уровнем инфляции, свидетельствует о том, что схожие действия центробанков приводят к разным результатам. В то время как в США инфляция замедляется с августа, реальная доходность движется к выходу из отрицательных значений, во всех остальных валютных зонах (за исключением Швейцарии) положительной динамики не просматривается, а в еврозоне и Великобритании и вовсе ситуация продолжает деградировать.

Отсюда простой вывод – наилучшая динамика реальной доходности наблюдается по доллару США. Если эта тенденция сохранится в ближайшем будущем, то стоит ожидать роста спроса на доллар, в меньшей степени – на франк и киви, а вот евро и фунт рискуют вновь попасть под сильное давление.

Ожидания по голубиному развороту FOMC оправдались лишь частично. Да, комитет действительно снизил темпы роста ставки, но одновременно с этим обозначил свою позицию по инфляции как более жесткую, риски по инфляции все еще рассматриваются как повышательные, несмотря на замедление индекса инфляции, обновленные «точки» сигнализируют о том, что ставка превысит 5% в 2023 году.

Наряду с инфляционными рисками следует обратить внимание также на финансовые и структурные. Дефицит рабочей силы в США составляет, по оценкам ФРС, около 4 млн, производительность труда низкая. Для того чтобы инфляционный импульс продолжил замедление, необходимо и далее снижать потребительский спрос, что делать на фоне высоких темпов роста заработной платы и сохраняющих своё действие ряда стимулирующих постковидных программ правительства крайне затруднительно. У ФРС, таким образом, сохраняется необходимость растянуть ограничительную политику на более длительный срок, то есть снижение темпов роста ставки теперь становится фактором второстепенным, главное же – как долго ФРС будет находиться в повышательном цикле. Изменения в оценках в пользу более длительного срока помогут доллару вновь выйти на траекторию роста на валютном рынке.

Казначейство США нуждается в увеличении притока ликвидности в систему, поскольку его собственные резервы сокращаются значительно быстрее прогнозов. По состоянию на 15 декабря объем кеша на балансе Казначейства составил 342 млрд, за 2 недели декабря сократившись на 190 млрд, и даже устойчивый приток иностранного капитала в трежерис не может компенсировать расходы.

ФРС не может позволить себе явно обозначать голубиный разворот, поскольку на фоне накопленных структурных проблем это приведет к возобновлению роста инфляционных ожиданий, чего допускать никак нельзя – снижение реальной доходности приведет и к снижению притока иностранного капитала в финансовую систему США, обнуление счетов Казначейства вынудить вновь повышать потолок госдолга и фактически поставит крест на планах ФРС по сокращению баланса.

Предполагаем, что период слабости доллара, начавшийся в сентябре, близится к завершению. ФРС будет дольше, чем прогнозировалось, поддерживать высокие ставки, что приведет к более раннему началу рецессии, но позволит держать под контролем инфляционные ожидания.

ЕЦБ также вынужденно становится более ястребиным. Да, темпы повышения ставки снижены с 75п. до 50п., но ЕЦБ намерен ускорить планы по сокращению баланса, а глава ЕЦБ Лагард на состоявшейся после заседания пресс-конференции ясно дала понять, что предстоит еще как минимум 2 повышения по 50п. Вдобавок к этому количественное ужесточение начнется с марта по начальной ставке 15 млрд евро в месяц до конца июня, а дальнейшие темпы еще не определены. Рыночный прогноз по ставке ЕЦБ вырос с 2,84% до 3,10%, в пятницу прогноз поднимался до 3,5%, то есть спред доходностей будет меняться, по всей видимости, в пользу евро, что не даст развернуться курсу EURUSD вниз.

Банк Англии также повысил ставку на 50 базисных пунктов до 3,5%, но прогноз по ставке не вырос, что не дает фунту дополнительных возможностей усилить рост против доллара. Напротив, вероятность завершения коррекционного роста GBPUSD по итогам недели стала выше.

В целом можно отметить, что, несмотря на то что ожидания по замедлению глобальной инфляции усиливаются, центробанки вынуждены сохранять ястребиную риторику. Стагфляция становится все ближе и ближе.