S&P500

Обзор 10.01

Рынок США: тяжелая борьба.

Главные индексы США немного снизились на открытии недели: Доу -0.3%, NASDAQ +1%, S&P500 - 0.2%.

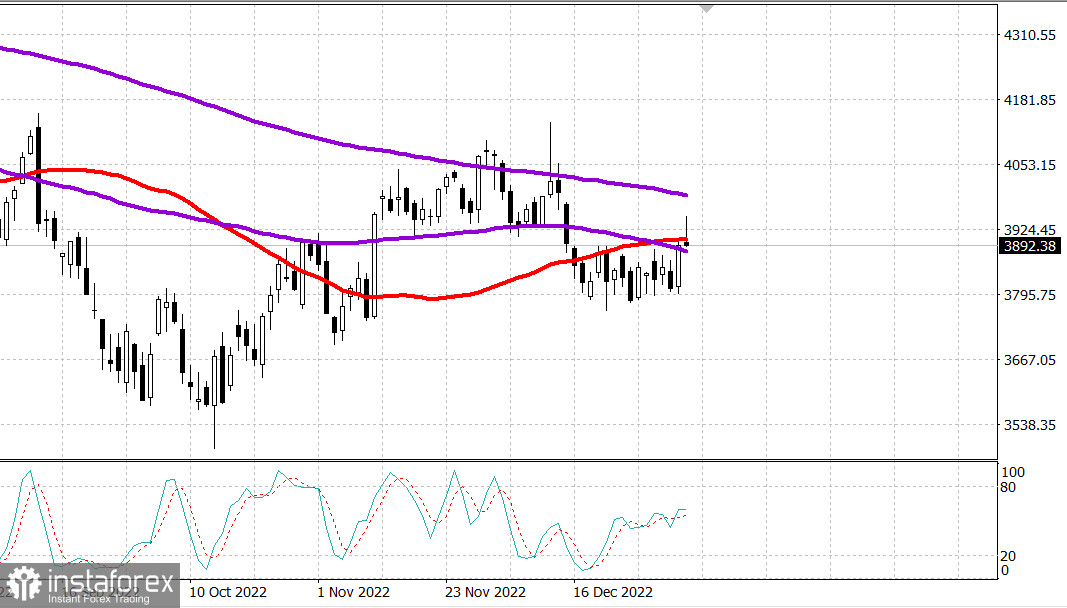

S&P500 3892, диапазон 3840 - 3960.

В понедельник торги возобновились с того места, где остановились в пятницу, наращивая прибыль, основанную на вере в то, что ФРС не придется повышать ставки так сильно, как опасались, и что экономика США все-таки может столкнуться с «мягкой посадкой». Это мышление подстегнуло покупательскую активность на рынках облигаций и акций с самого начала дня.

Первоначальный толчок вверх, вероятно, также был поддержан инвесторами, вложившими немного денег в рост, движимыми страхом упустить дальнейший рост после того, как рынок начал хорошее начало после плохого прошлого года. S&P 500, превысивший техническое сопротивление на своей 50-дневной скользящей средней (3906), вырос на 1,4% на своем максимуме дня. Nasdaq и Dow зафиксировали рост на 2,3% и 0,9% на максимумах сессии.

Однако во второй половине дня ралли потеряло импульс. Спад совпал с заявлением президента ФРБ Атланты Бостика (не являющегося членом FOMC), что ФРС готова переусердствовать, когда дело доходит до ужесточения, добавив, что ФРС должна удерживать ставки на уровне 5% в течение «долгого времени», согласно Bloomberg.

В конечном итоге S&P 500 закрылся ниже уровня 3900, несмотря на то что показал небольшой рост. К закрытию на NYSE и Nasdaq растущие акции опережали падающих с перевесом 3:2 как на NYSE, так и на Nasdaq.

Примерно половина секторов S&P 500 закрылась с убытком. Секторы потребительских товаров (-1,0%) и здравоохранения (-1,7%) сегодня были самыми отстающими. Последняя была отягощена некоторыми биотехнологическими компонентами с большой капитализацией.

Между тем сектор информационных технологий (+1,1%) и коммунальных услуг (+0,6%) лидировали.

Акции с мегакапитализацией держались довольно хорошо, несмотря на более низкие результаты индексов S&P 500 и Dow Jones Industrial Average. ETF Vanguard Mega Cap Growth (MGK) показал рост на 0,8%, в то время как ETF Invesco S&P 500 Equal Weight (RSP) закрылся без изменений.

Рынок облигаций смог сохранить свой рост до закрытия. Доходность 2-летних облигаций упала на семь базисных пунктов, до 4,20%, а доходность 10-летних облигаций упала на пять базисных пунктов, до 3,52%.

Напомним, председатель ФРС Пауэлл выступит с речью под названием «Независимость центрального банка» в 9:00 по восточному времени.

Вчера экономические данные были ограничены потребительским кредитом, который увеличился на 27,9 млрд долларов в ноябре (консенсус 23,5 млрд долларов) после пересмотра в сторону повышения на 29,2 млрд долларов (с 27,0 млрд долларов) в октябре. Ключевым выводом из отчета является то, что общий объем потребительского кредита продолжал активно расти в ноябре, несмотря на повышение ставок и ожидания дальнейшего повышения ставок по федеральным фондам в ближайшем будущем.

- S&P Midcap 400: +2,5% с начала года

- Рассел 2000: +2,0% с начала года

- Промышленный индекс Доу-Джонса: +1,6% с начала года

- Nasdaq Composite: +1,6% с начала года

- S&P 500: +1,4 с начала года

В преддверии вторника участники рынка получат декабрьский обзор оптимизма малого бизнеса NFIB (ранее 91,9) в 6:00 утра по восточному времени и ноябрьские оптовые запасы (ранее 0,5%) в 10:00 утра по восточному времени.

Энергетика: нефть Брент не может преодолеть 80 долл., 79.30.

По информации СМИ, нефть URALS торгуется по 38 долл.

Газ в Европе: цены меняются быстро - вчера рост +12%, до 850 долл.

Кувейт планирует резко нарастить поставки дизтоплива в Европу - до 4 раз в 2023 году.

Уровень безработицы в ЕС не изменился, за месяц 6.5%.

Apple переориентируется из Китая в Индию - экспорт айфонов растет из Индии в 2 раза - поскольку спорные отношения США - Китай в технологической сфере сохраняются

Вывод: рынок ждет отчета по инфляции 12 января, рост возможен.

Макаров Михаил, еще больше аналитики: