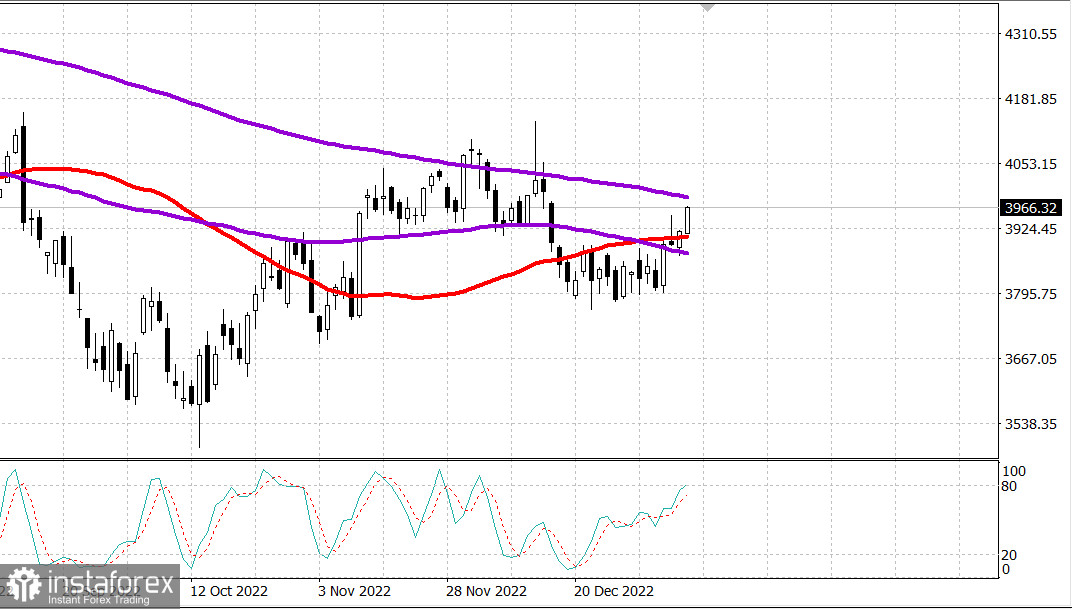

S&P500

Обзор 12.01

Рынок США: День важных новостей.

Главные индексы США показали уверенный рост в среду: Доу +0.6%, NASDAQ +1.3%, S&P500 +1%.

S&P500 3969, диапазон 3900 - 4060.

В среду торги складывались определенно положительно, основываясь на росте вторника. Хотя основные индексы испытали небольшую турбулентность в начале сессии, они сохраняли положительную динамику даже на сессионных минимумах.

Широкий покупательский интерес, а также рост в области мегакапитализации удерживали S&P 500 выше его 50-дневной скользящей средней (3908). Основные индексы находились в довольно узком торговом диапазоне на протяжении большей части сессии, пока покупательский интерес не увеличился во второй половине дня, оставив индексы на своих лучших уровнях дня к закрытию. Это восходящее движение привело к тому, что S&P 500 преодолел уровень 3950.

Все 11 секторов S&P 500 закрылись с ростом, во главе с недвижимостью (+3,6%), которая опередила своих конкурентов с приличным отрывом на фоне снижения долгосрочных ставок. Среди других заметных лидеров были секторы информационных технологий (+1,8%) и сектор потребительских товаров (+2,7%). Последний был вызван значительным ростом акций Amazon.com (95,09 AMZN , +5,22, +5,8%) и Tesla (TSLA 123,22, +4,37, +3,7%), последний из которых был назван Goldman Sachs лучшим выбором, согласно CNBC, а также извлекли выгоду из сообщения Bloomberg о том, что компания близка к сделке с заводом по производству электромобилей в Индонезии.

Между тем секторы потребительских товаров (+0,1%), энергетики (+0,4%) и здравоохранения (+0,6%) были среди отстающих, зафиксировав самый незначительный рост.

ETF Vanguard Mega Cap Growth ETF (MGK) закрылся с повышением на 2,1% по сравнению с ростом на 1,2% в ETF Invesco S&P 500 Equal Weight (RSP) и ростом на 1,3% в S&P 500.

Рост в среду, вероятно, был вызван некоторым спекулятивным интересом к покупкам в преддверии декабрьского индекса потребительских цен (CPI) в четверг и отчетов о доходах от нескольких крупных банков перед открытием в пятницу. Многие участники рынка считают, что отчет по индексу потребительских цен покажет продолжающиеся признаки дезинфляции, и инвесторы будут пристально следить за прибылью банков в пятницу, чтобы задать тон на следующие несколько недель.

Некоторая неопределенность в отношении того, как рынок может торговаться после отчета по CPI и результатов отчетов, привела к увеличению активности хеджирования, о чем свидетельствует рост индекса волатильности CBOE на 2,7% (или 0,57) до 21,15.

Доходность 2-летних казначейских облигаций упала на два базисных пункта до 4,24%, а доходность 10-летних облигаций упала на семь базисных пунктов до 3,55% после сильного размещения 10-летних казначейских облигаций на сумму 32 миллиарда долларов.

- S&P Midcap 400: +4,7% с начала года

- Рассел 2000: +4,7% с начала года

- Nasdaq Composite: +4,4% с начала года

- S&P 500: +3,4% с начала года

- Промышленный индекс Доу-Джонса: +2,5% с начала года

Обзор экономических данных:

- Еженедельный индекс заявок на ипотеку MBA +1,2%; До -13,2%.

- Еженедельный отчет EIA по запасам сырой нефти показал рост на 18,96 млн баррелей после роста на прошлой неделе на 1,69 млн баррелей.

В преддверии четверга участники рынка получат декабрьский индекс потребительских цен (консенсус 0,0%; предыдущий: 0,1%) и базовый индекс потребительских цен (консенсус 0,3%; предыдущий: 0,2%) в 8:30 утра по восточному времени. Другие выпуски данных включают:

- 8:30 утра по восточному времени: еженедельные первоначальные заявки на пособие по безработице (консенсус 210 000; предыдущие 204 000) и продолжающиеся заявки (предыдущие 1,694 миллиона)

- 10:30 по восточному времени: Еженедельные запасы природного газа EIA (до -221 млрд куб. футов)

- 14:00 по восточноевропейскому времени: бюджет казначейства за декабрь (ранее - 248,5 млрд долларов)

Энергетика: Нефть выросла за рынком США почти на 3 долл., Брент 82.80 долл.

Газ в Европе - снижение до 720 долл.

Вывод: Рынок США готов продолжить рост и ждет поддержки от данных по инфляции.

Макаров Михаил, еще больше аналитики: