Не так давно было несколько моментов, когда потолок государственного долга грозил заблокировать работу государственных структур США. Теперь «Черный лебедь» государственных займов вновь всей своей массой навис над Конгрессом США. И одна только угроза несет огромные последствия для рынков.

Кризис госдолга США – экстремальная переменная, о которой все забыли

Что бы ни говорили торговцы на новостях, рынки любят стабильность. Для трейдера нет ничего хуже, чем поведение биржевых игроков во времена маловероятных, но экстремальных событий. Эта идея легла в основу целой концепции, которая позже была названа «концепцией Черных лебедей».

Классическая трактовка немного отличается от широко известных вариантов. Идея в том, что изначально европейцы считали, что в природе существуют лишь белые лебеди. Только отправившись в Австралию они обнаружили, что бывают также и черные птицы этой породы.

Правда, если хотите знать мое мнение, мне бы больше по душе пришлось название «концепция Кенгуру». Эти звери мощные, быстрые и обманчиво милые. Как раз то, что нужно. Но, уж, как сложилось.

Потолок государственного долга США, некоторое время назад всерьез угрожавший экономике страны и благополучно забытый во время текущей оттепели, является прекрасным примером концепции Черного лебедя. В тот момент политическое противостояние между двумя ведущими партиями привело к реальной угрозе дефолта, но все разрешилось. Это дало обманчивую надежду всем участникам рынков, что ситуация в будущем не повторится. На самом деле сейчас, когда обе партии вышли на тропу войны и не могут сформировать большинство в нижней палате, можно уже начинать беспокоиться.

Что мы знаем о потолке госдолга?

Если кратко, потолок госдолга активно используется для того, чтобы классифицировать облигации займа. Выставляя некий предел, правительство как бы говорит: «Ребята, вы можете продавать облигации займа, чтобы привлечь деньги от населения... но только до этого уровня». Таким образом Конгрессу не нужно одобрять каждый пул облигаций в отдельности. Далее Центральный банк делит всю возможную сумму по количеству и стоимости облигаций разной длительности – от коротких до 30-летних. Так это работает. Критическое значение потолок приобретает как раз во времена сверхнеординарные. Так, он активно использовался для финансирования расходов правительства во времена обеих Мировых войн. Так что повышение потолка позволяет правительству брать кредиты для покрытия разрыва между расходами и собранными налогами.

Иными словами, потолок госзайма – это про дефицит бюджета.

Поначалу потолок займа повышался без проблем. И лишь в немногих случаях он становился оружием в руках партийных бойцов. Так было в 1996 году, и позже – в 2011, когда мир отчаянно пытался оттянуть последствия Великого кризиса.

Но особенно часто это происходит с начала пандемии.

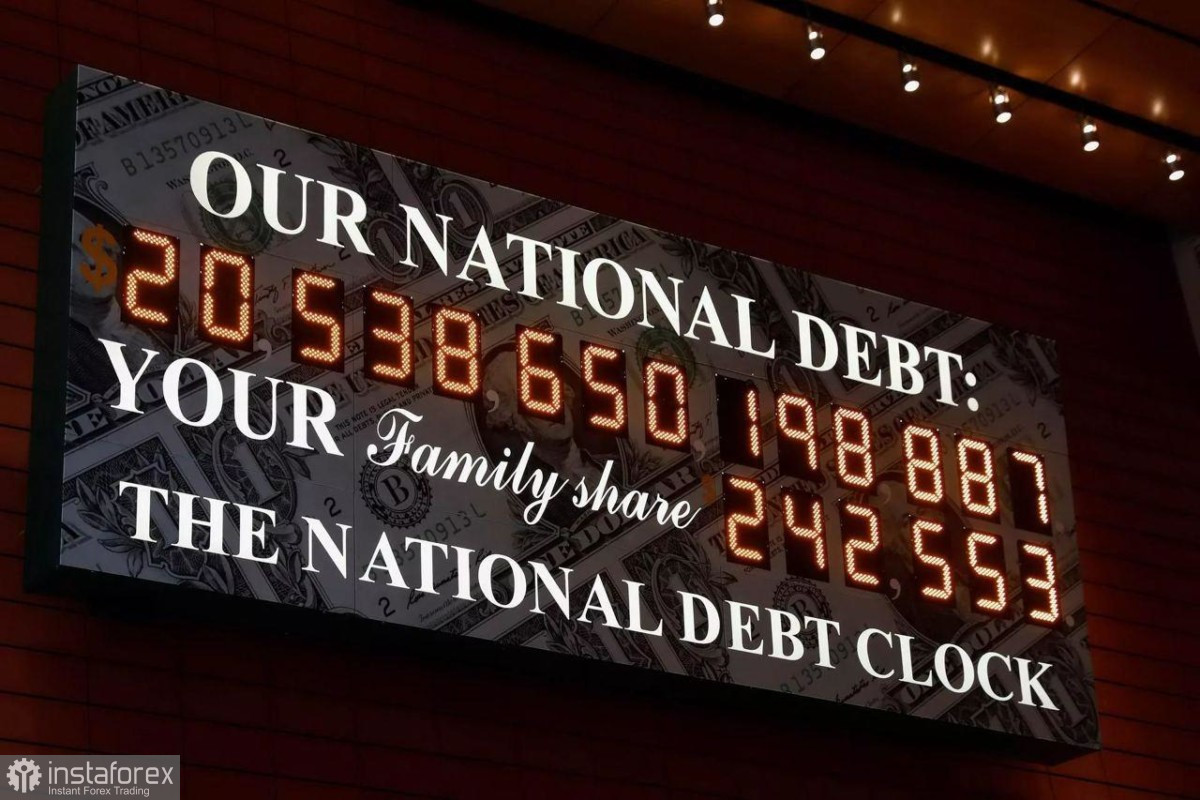

Теперь проблема существенно добавила в весе (то, что я называю «покормить лебедя»): США впервые за свою историю существования сталкиваются с текущим лимитом федерального долга в размере почти 31,4 триллиона долларов.

Пока для трейдеров проблема выглядит скорее надуманной: Джанет Йеллен обещает, что специальные бухгалтерские маневры должны предотвратить кризис до начала июня. Эти мероприятия включают удержание регулярных взносов в пенсионный фонд из зарплат федеральных служащих и использование этих денег для выплаты долгов.

Согласитесь, так себе рычаг воздействия. Такие меры сами по себе обостряют социальную напряженность и недовольство действиями правительства. И в принципе, способны стать катализатором народных волнений. Так что если правительство прибегает к таким способам регуляции, сами понимаете, в какой они ситуации... но это не все.

Госслужащих не бесконечное множество. И удержанных из их доходов средств вполне может оказаться недостаточно, особенно при высокой доходности облигаций займа.

Что произойдет в этом случае?

Будет большой «бум». Недостаток средств для погашения долга может привести к частичному закрытию правительства и задержкам государственных платежей, таких как чеки социального обеспечения. Невыплата долга фактически означает дефолт, а дефолт – это утрата доверия к доллару и американским активам.

Пока у правительства есть около полугода, чтобы залатать дыры – остро проблема выйдет на передний план этим летом.

Пока США удерживают официальный лимит на общий федеральный долг, установленный независимо от решений о расходах и займах. Фактически этот лимит может спровоцировать отказ Конгресса поднять потолок, особенно, если будет за что торговаться. Например, за места в палатах или бюджетные субсидии.

Так и происходит. Дональд Трамп, ничтоже сумняшеся, вовсю торгуется в Конгрессе, поддерживая самых ярых депутатов, выступающих против повышения уровня долга. Зная характер Трампа, он не собирается сдавать выгодную позицию. А это значит, что в Конгрессе сейчас идут бои не на жизнь, а на смерть.

Я понимаю, что мы все устали от плохих новостей. Но для трейдера жизненно важно понимать, какой новостной фон формирует повестку, чтобы иметь возможность планировать свои операции (вы ведь планируете свою стратегию на месяцы вперед, даже если торгуете на сверхкоротком?) Так что вот те моменты, которые мы с вами будем отслеживать по данному вопросу.

Политика – такая политика

Что ж, очевидно, потолок госдолга стал политическим рычагом. Не мне вам говорить, что для трейдера всегда плохо, когда он вынужден брать политику в расчет.

Особенно рынки пугает дефолт (а, собственно, графики реагируют плохо не только на дефолт, но в первую очередь – на саму его возможность).

На самом деле, большинство инвесторов справедливо полагает, что полтыщи человек в костюмах вполне способны достичь консенсуса. Многие аналитики из Morgan Stanley вообще не считают это проблемой, успокаивая самых тревожных паникеров. Таких, как я.

Некоторые даже высказываются за то, чтобы вовсе отменить потолок госзайма. Безусловно, такой шаг сам по себе спровоцирует резкое падение доверия к доллару и американским инвестициям. Ведь после отмены потолка даже Джанет Йеллен не способна будет предсказать, сможет ли государство выплатить держателям облигаций их доход вовремя.

Многие руководители Уолл-стрит теперь открыто презирают ненужную и опасную систему. Но лично я вижу в их яростных словах о том, что попытки заполучить политический перевес, удерживая в заложниках потолок долга, «равносильны юношеской игре в куриц» лишь страх. Потолок госдолга – это политическое решение. Рынки не могут повлиять на него. Поэтому никто из биржевых игроков не любит тему госзайма.

Но для армии трейдеров и инвесторов этот страх пока не заметен.

На рынках царит оттепель, и думать о плохом никто не готов. Более того, презрение к «лишним политическим играм» вызывает интересный эффект, способствуя широко распространенному убеждению, что даже если политическое позерство приведет к дефолту, падение необязательно будет таким разрушительным.

Многие свято уверены, что дефолт дефолту рознь.

Так, если государство объявляет дефолт из-за того, что в казне закончились деньги, это головная боль для всей цепочки потребления, так как займодавцы в этом случае не получат свои деньги.

Но в в случае технического дефолта речь о пустой казне не идет. Просто потребуется некоторое время, чтобы пройти через политические бури.

Инвесторы прекрасно понимают это различие, и их мнение имеет смысл.

Мы видели это совсем недавно пару лет назад, и фактически, это была постоянная тема для обсуждений в конце каждого бюджетного года. Рынки в значительной степени научились учитывать риски, а с учетом того, что эти риски никогда не воплощались в жизнь – и смотреть на эти процессы сквозь пальцы. Мол, куры отдельно, яйца отдельно.

Максимум, что ожидает большинство – небольшая рябь волатильности летом. И даже ее эффект будет снижен из-за упора на борьбу с инфляцией.

Но на самом деле это только один сценарий из возможных

Мы все предполагаем, что рынки ожидают повторения того же хеппи-энда. Никто не готов серьезно обсуждать отказ или даже дефолт по долгу США с течением времени, и это, несомненно, сказывается на котировках уже сейчас.

Вот здесь нас и поджидает вероятность Черного лебедя: все лебеди, которых видели трейдеры в Конгрессе, были белыми и пушистыми, хоть иногда и царапались. Это не значит, что однажды на тихую гладь озера не приводнится Черный лебедь. Можно ли его предсказать? Все же рынки имеют прогностическую функцию. Так что давайте попробуем.

Что мы видим уже сегодня?

Во-первых, мы понимаем, что катастрофа дефолта бюджета США особенно пугает тех, кто находится за пределами США – не только трейдеров, но и всех, кто привязывает контракты к доллару. То есть весь остальной мир.

Сами американцы достаточно уверены в своем правительстве. Зато за пределами США царит не такой сильный оптимизм. И эти страхи уже влияют на торги.

Так, многие аналитики указывают на опасность будущего согласования потолка как на одну из причин последнего крупного оттока средств из фондов США.

На самом деле, для меня такое серьезное «переливание крови», которое недавно уронило фондовые рынки США, выглядит странным: все же доллар не настолько опустился вниз, а Китай не настолько открылся, чтобы вернуться в азиатские и европейские фонды. Равно как и достаточно печальные отчеты ведущих инвестиционных банков Америки на поверку не слишком пессимистичны: они все еще прибыльны, просто не так здорово, как два года назад, во времена дешевого доллара.

То, что международные рынки вырвались вперед США так быстро, явно имеет больше причин кроме тех, которые мы склонны рассматривать обычно. Возможно ли, что те, кто может распределять капитал по всему миру, решили вывести деньги из США до наступления потенциального тупика? Или это кратковременный всплеск, связанный с концом года и необходимостью обеспечить выплату налогов в своих налоговых зонах? Вероятно, гораздо больше второго. Но и первый фактор также повлиял.

Это кажется лишь словесной спекуляцией, но послушайте самих чиновников: пару дней назад министр финансов Джанет Йеллен заявила, что специальные бухгалтерские маневры должны предотвратить кризис до начала июня, назвав этот веселый для госслужащих процесс «чрезвычайными мерами». Кажется, кто-то не верит в способность мужчин в костюмах договариваться, не так ли?

Нельзя не согласиться и с тем, что любая реализация этих мер приведет к дальнейшему снижению доллара США, поскольку это прямо бьет по покупательской способности американцев.

Так, следующие несколько месяцев ознаменуются прекращением новых дотаций на различные государственные программы. А платежи по госдолгу получат приоритет над социальными программами: как только они будут исчерпаны, под нож пойдут социальное обеспечение и федеральные зарплаты. Как видите, проблема шире, чем мы могли бы предположить сходу... но это только сливки.

Реализацию программы обеспечит расчетный счет Федеральной резервной системы, известный как Общий счет казначейства или TGA. Беда в том, что в режиме фиксированного баланса ФРС истощение этого счета будет означать, что обязательства сместятся таким образом, что резервные остатки увеличатся. Проще говоря, когда TGA падает, Резервсистема тратит эти деньги в реальной экономике, и эти деньги оседают где-то в банковской системе в качестве депозита.

В свою очередь, рост депозитов в балансе ФРС имеет огромные последствия. Ведь банки в обязательном порядке держат большие резервные остатки в ФРС, и для них нехватка доллара в системе становится менее серьезной проблемой. Иными словами, именно банки получат доступ к этим деньгам, удержанным из зарплат служащих.

Помимо прочего, это означает, что банкам не нужно перенапрягаться, чтобы искать источники финансирования. Например, привлекать новых вкладчиков из населения.

Более того, это приведет к падению объемов закупок долларов на межбанке, а это – верный путь к дальнейшему снижению курса доллара.

Фактически, уровень резервов в ФРС служит для аналитиков известным маяком, так как обычно обратно пропорционален фьючерсному курсу доллара.

Я понимаю, это не так просто понять. Но это сама суть механизма регуляции курса валют.

Далее происходит следующее. Под удар попадает сам рынок облигаций, но и, конечно же, основные механизмы денежно-кредитной политики.

А вот это уже знакомая вам история.

Вы знаете, что ФРС отчаянно пытается продолжить «количественное ужесточение» до конца этого года (и даже в нынешней ситуации она не способна справиться с давлением инфляции эффективно).

Помимо других вариантов, как это можно сделать, это также включает продажу облигаций с баланса. Это выводит наличные деньги, использованные для оплаты этих облигаций, из обращения. То есть происходит снижение денежной массы, находящейся в обороте населения. Это то, что заставляет валюту расти.

Но это также увеличивает доходность по облигациям.

Проблема в том, что попытки Минфина отсрочить окончательные расчеты по потолку долга сведут эффективность всей политики ФРС на нет. Все понимают, что рынкам не видать новых облигаций – не в условиях, когда нет денег для расчетов по старым. Просто потому, что этот потолок никто не согласует.

Это создает дефицит на рынке облигаций, и их стоимость растет. А когда растет стоимость облигаций, падает их доходность.

И здесь даже дело в не в том, что впереди маячит угроза дефолта. Пусть она призрачна. Рынок и без этого огребет проблем с обеспечением выплат по уже существующим займам в ближайшее время. Возможно, конечно, что ФРС примет дополнительные меры к тому, чтобы эти деньги не попали к банкам, а пошли прямиком на выплату долгов... но может и не произойти. Ведь это вмешательство в базовые механизмы управления кредитно-денежной массой. И даже при этом вмешательстве мы не уверены в последствиях.

Но это как говорится, только начало истории.

Подлинная драма нас ждет тогда, когда ФРС не способно будет удержать весь этот новый поток наличной денежной массы, которая ринется в кубышки банков. Это, как мы уже говорили, приведет к смягчению кредитной политики и падению кривой доходности. Помимо прочих важных для трейдеров событий это также приведет к тому, что рынки испытают денежный прилив примерно в 60 миллиардов долларов в месяц. И вот эти денежные массы ФРС не сможет выкупить, так как, напомню, новые эмиссии облигаций уже выпускаться не будут.

Да, ФРС может QT в попытке стабилизировать ситуацию, но это прямо противоречит поставленной задаче удержать жесткую политику.

Иными словами, мы с вами воочию наблюдаем, как объявленная сегодня Республиканской партией позиция уже вскоре приведет к смягчению денежно-кредитной политики и падению доллара. Конгресс может этого и не хотеть, но неспособность (или нежелание) учесть эти последствия задушат все попытки Джерома Пауэлла.

Черные лебеди красной резни свинок

Помимо этой чехарды с кредитно-денежным регулированием и стонами ФРС, которые никто не желает слышать, остается сценарий подлинной чрезвычайной ситуации. Когда потолок все же согласован не будет ни в каком виде.

Мы были близки к этому летом 2011 года, когда те же самые республиканцы в Палате представителей твердо удерживались от шагов навстречу демократам, пока Standard & Poor's отреагировало снижением рейтинга суверенного долга с AAA до AA+. Это само по себе поставило под сомнение то, что этот сценарий невозможно провернуть. Так что те аналитики, которые брызжут ядом на потолок долга, знают, чего они боятся.

Однако процесс, происходивший в тот момент, имел крайне интересные финансовые последствия. С прогнозами которых аналитики традиционно промахнулись.

Если вы рассмотрите динамику американского S&P 500 по отношению к мировому MSCI первых одиннадцати лет (за исключением терракта 11 сентября, который обрушил рынки), то вы увидите, что после десятилетия постепенного снижения, падение рейтинга, о котором мы упомянули, вызвало серьезнейший всплеск экономики США. Все второе десятилетие доллар чувствовал себя замечательно, потребительские цены никак не могли дотянуть в росте до 2%, и все уже расслабились.

Это само по себе удивительно.

Конечно, необходимую защиту инвестициям обеспечили казначейские облигации США. Кроме того, доллар был поддержан позицией главенствующей валюты, в которой заключались почти все международные контракты. Это обеспечило высокий спрос на валюту за пределами страны. Зато за процветание США расплатились другие страны, которые «отставали в развитии» все последнее десятилетие, хотя инфляция нигде не вызвала серьезных волнений.

Помимо этого, есть еще один интересный момент. Когда-то мы писали о том, что хотя цена S&P 500 в долларах росла, в золоте она же падала в течение десяти лет. Это означало, что фактически инвесторы недополучают свою прибыль в перерасчете на чистый доход.

Остановило ли это быков? Нет. Наоборот, фиаско с потолком долга стало переломным моментом. Инвесторы поверили, что худшее в экономике осталось в 2008-м, и весьма быстро привыкли к мысли, что печатание денег, сопровождавшее глобальный финансовый кризис 2008 года, в конце концов, не приведет к инфляции. То есть стандартный цикл был нарушен, рынки не мучала отдача, так что все поверили, что это сработает каждый раз.

Но в этот раз все по-другому. ФРС два года печатала деньги, чтобы обеспечить поддержку экономике в годы пандемии. Комнаты с печатными станками пора закрыть на замок, поскольку доллар слабеет... но потолок госдолга нарушает эту схему.

Теперь мы должны задать себе вопрос, повторится ли описанный выше сценарий? Трудно сказать. Этого бы хотелось всем быкам, особенно рассчитывающим на кредитное плечо, но это не то, что способно удержать инфляцию.

В этом уравнении и так слишком много переменных: эпидемия в Китае в связи с открытием, украино-русский конфликт, сверхнизкая ставка Японии... ярость, которую вызывает Пауэлл у рынков своей жесткой когтистой лапой. Что касается дефолта, реакцию рынков на него вообще предсказать почти невозможно. Мы ожидали кризиса 2011 года, но количественное смягчение позволило избежать расплаты. Сработает ли эта схема еще раз? После двух лет стойкого смягчения я не могу сказать уверенно, что рынки способны переварить новые пулы дешевого доллара и не подавиться. Это обещает некоторый всплеск процветания, за которым последует расплата в виде жесточайшей инфляции. Это точно не то, что я хочу увидеть на рынке в ближайший год. А вы?

Читать другие статьи автора, в том числе:

Пришла пора исключить ФРС из уравнения

Компромиссное решение: Банк Японии изменил механизмы регуляции процентных ставок

Аппетит к акциям США резко сокращается, тогда как бумаги Европы растут

Рискованные долговые обязательства давят на Уолл-Стрит, заставляя искать «свинок»

В преддверии цифр: отчеты по инфляции США утратили доверие трейдеров