Когда появились первые признаки того, что ФРС, ориентируясь на явное замедление инфляции, может завершить цикл роста ставки «скорее раньше, чем позже», спрос на доллар снизился, а на риск – вырос. Однако последние данные, а именно глобальные индексы PMI, инфляция и нонфармы в США вынуждают считаться и с таким сценарием, при котором смягчение финансовых условий приведет к росту экономической активности еще до того, как инфляция перестанет получать подпитку от слишком сильного рынка труда и все еще высокого потребительского спроса.

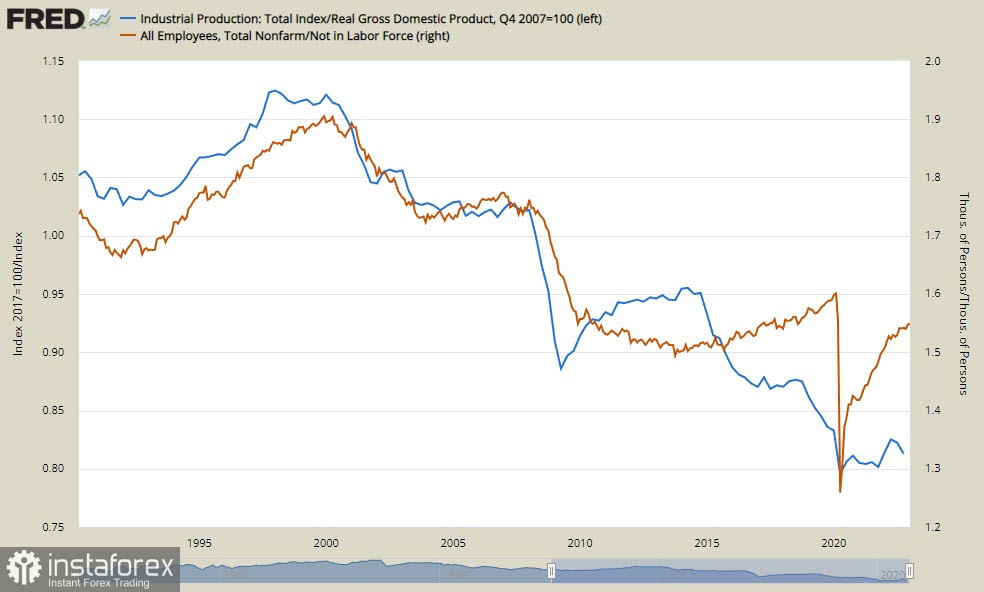

ФРС предполагала, что постепенное замедление экономики также охладит ситуацию с занятостью, но, как выяснилось, всё не так просто. Большое количество вакансий указывает на все еще повышенный спрос на рабочую силу, а постоянное расхождение в обследовании предприятий (подсчет рабочих мест) и гораздо более слабом обследовании домохозяйств (подсчет рабочих) свидетельствует о том, что предложение рабочей силы остается недостаточным. Хотя рост как индекса затрат на занятость, так и трекера заработной платы Indeed Hiring Lab, основанного на объявлениях о вакансиях, замедлился к концу 2022 года, оба показателя остаются слишком высокими, чтобы соответствовать целевому показателю инфляции ФРС.

Рост услуг ISM, уровня сбережений домохозяйств и цен на подержанные автомобили свидетельствует о том, что общая активность на высоком уровне, а без замедления потребительского спроса ждать замедления инфляции слишком наивно. Вряд ли в руководство ФРС входят наивные люди.

Да и настолько ли силен рынок труда? Нонфармы за январь, конечно, впечатляющие, но вот отношение создаваемых рабочих мест к количеству выпадающих из рабочей силы едва превысило показатели кризисных 2008/09 г., при этом доля промышленного производства в структуре ВВП США продолжает снижаться катастрофическими темпами. Способен ли сектор услуг вытянуть вверх экономику – это далеко не очевидный вывод.

Всё внимание теперь на инфляцию за январь, до 14 февраля сильные движения маловероятны. Повышение ставки ФРС на 50п. на следующем заседании выглядит утопией, но вот если инфляция покажет признаки возобновления роста, то можно будет ожидать повышения ставки и в июне, и в июле. А такой расклад, очевидно, существенно подтолкнет вверх спрос на доллар.

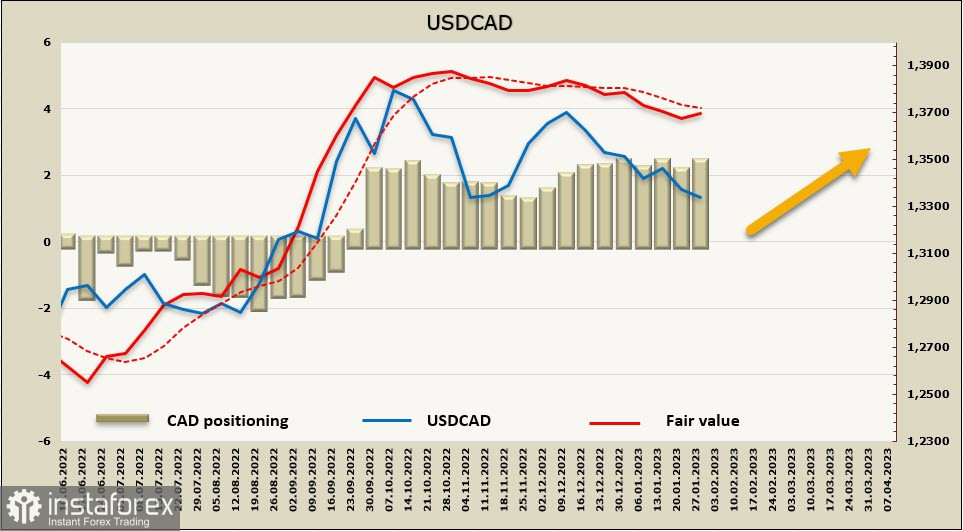

USDCAD

Неопределенность спроса на риск является медвежьим фактором для канадского доллара, поэтому он, вероятнее всего, не сможет возобновить рост в ближайшие месяцы.

На текущий момент Банк Канады – единственный из крупных центробанков, который вышел из цикла ужесточения, поэтому в кроссах против других валют он может начать терять свои позиции. Как только глобальные ставки достигнут пика и аппетит к риску восстановится, луни начнет укрепление. Собственно, такой прогноз доминировал последние пару месяцев, пока не вышел отчет по рынку труда США за январь. Теперь нужно ждать данных по инфляции, они выйдут во вторник, 14 февраля, и только после этого станет ясно, насколько правы рынки, увеличив прогноз по пиковой ставке ФРС.

Отсутствие данных CFTC вносит элемент неопределённости в оценки направления денежных потоков. Несмотря на то что расчетная цена с ноября остановилась в росте и, казалось бы, у канадца появились шансы на укрепление, она так и осталась на высоких уровнях. USDCAD скорректировался вниз, но причин для более агрессивного движения так и не нашлось.

Предполагаем, что возможный рост будет ограничен зоной сопротивления 1.3500/20, для преодоления которой нужен новый и очевидный для рынков драйвер. Таким драйвером может стать растущая убежденность в мягкой посадке экономики США и исчезновение факторов, способных спровоцировать глубокую рецессию. Если склонность к риску будет нарастать, то сопротивление 1.3500/20 устоит и нас ждет откат к зоне поддержки 1.3220/50. USDCAD пока торгуется внутри технической фигуры «флаг», выход близится, но пока устойчивого сигнала, способного предсказать направление выхода, не наблюдается.

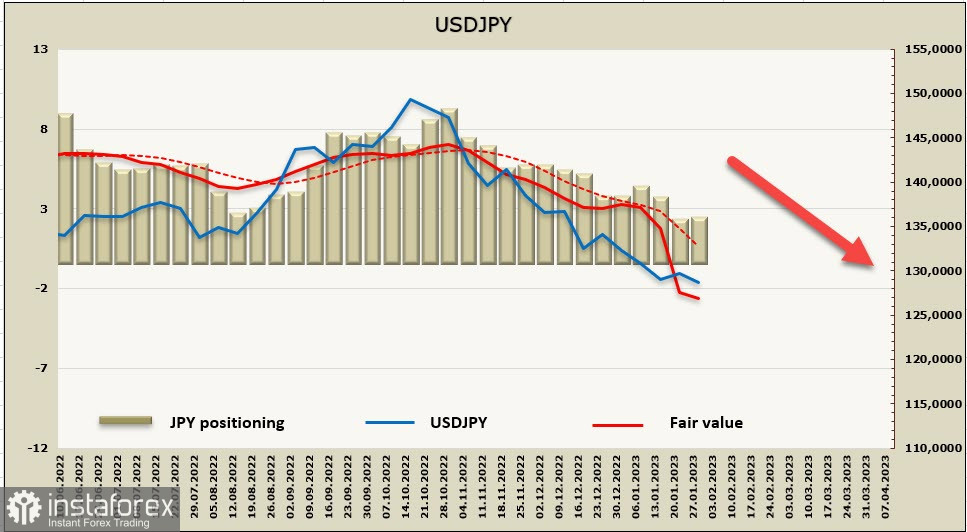

USDJPY

Последние новости из Японии спровоцировали небольшой рост волатильности по иене, поскольку публике стали известны факты серьезных разногласий внутри правящей партии ЛДП по поводу того, кого же все-таки назначить главой Банка Японии. Полномочия Куроды истекают в марте, и, как оказалось, фигура нового управляющего является ключевым фактором, который задаст направление по монетарной политике. Долгое время существовало общее мнение, что преемником главы Банка Японии Куроды, скорее всего, станет его заместитель Хирохиде Ямагучи. Его считают в целом более ястребиным и, следовательно, возможно, более склонным к пересмотру политики и повороту, если он будет назначен на следующей неделе (предположительно 14 февраля) и вступит в должность в апреле. Если это назначение состоится, то USDJPY может испытать краткосрочный, но сильный бычий импульс и снизиться относительно текущих уровней сразу на несколько фигур.

Неопределенность довольно сильная, кроме Ямагучи, рассматривается еще как минимум два кандидата, имеющих полярные взгляды на монетарную политику. На текущий момент вопрос о преемнике Куроды является ключевым для прогнозирования курса иены.

Укрепление иены замедлилось после корректировки прогнозов по монетарной политике ФРС, поскольку сильный рынок труда поддерживает инфляцию в США, однако долгосрочной дальнейшее снижение USDJPY пока является приоритетным сценарием.

Недавний максимум 132.90 имеет хорошие шансы устоять при вероятном повторном тестировании, поэтому при приближении к этому уровню обоснованы продажи с коротким стопом и целью 126,40/60.