Евро уже обновил минимум прошлой недели, и давление на пару явно сохранится достаточно высокое в начале этой недели. Снижение спроса на рисковые активы прежде всего связано с сохранением агрессивной политики со стороны Федеральной резервной системы. И как американские политики ни хотели бы развернуться и начать цикл снижения ставок, сильный рынок труда и высокая инфляция пока сделать этого не дают. Аналогичная ситуация у нас наблюдается и в еврозоне, где на прошлой неделе очередной рост цен в Германии показал политикам, что их борьба с инфляцией еще не закончена и говорить о победе еще рано.

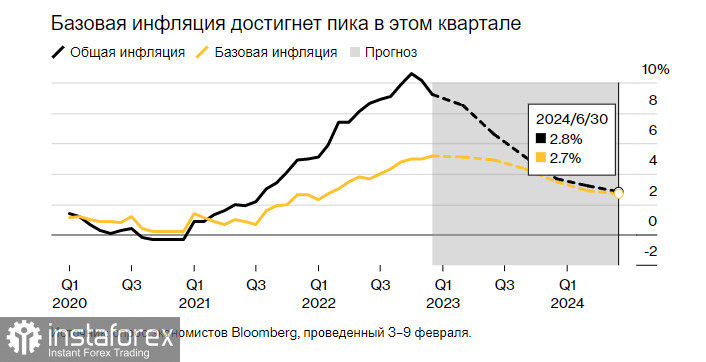

По мнению экономистов, темпы замедление инфляции в еврозоне позволяют сделать вывод о том, что она не вернется к целевому показателю Европейского центрального банка в 2% даже к 2025 году. Согласно прогнозу экономистов, базовая инфляция достигнет пика уже в этом квартале, однако добиться ее моментального снижения затем будет довольно сложно. Опрос показывает, что базовая инфляция, которая не включает волатильные категории товаров, такие как энергоносители и продукты питания, в настоящее время вызывает особую озабоченность у Европейского центрального банка. Ожидается, что темпы роста достигнут своего пика на уровне 5,2% в первом квартале, а затем снизятся до 3,6% в последние три месяца этого года.

В отчете также дано представление о том, как могут выглядеть новые квартальные прогнозы ЕЦБ. Особенно важно, как регулятор пересмотрит их после недавнего снижения цен на природный газ, вызванного погодными условиями. В ноябре и в декабре прошлого года ожидалось, что базовая инфляция снизится к 2,4% лишь в 2025 году, что побудило ЕЦБ продолжить самое агрессивное повышение процентных ставок в своей истории, повысив их еще на 0,5% в начале февраля этого года.

Тогда президент ЕЦБ Кристин Лагард заявила, что политики и дальше будут придерживаться своего плана по возврату инфляции к целевому уровню, и обратила внимание, что европейская экономика отлично справляется с ужесточением уровня заимствований, что позволяет и дальше действовать агрессивно. Очевидно, что европейская экономика оказалась более устойчивой, чем предполагалось, и может избежать даже рецессии, которая, как ожидается, если и будет, то совсем не глубокой. Респонденты видят сокращение валового внутреннего продукта на 0,2% в первом квартале этого года. По прогнозам, ВВП вырастет на 0,4% в 2023 году и на 1,2% в 2024 году.

Германия является единственной экономикой среди четырех крупнейших стран еврозоны, которая в этом году сократилась, в то время как Испания может показать самые высокие темпы роста.

Ожидается, что ЕЦБ повысит ключевую ставку до максимума в 3,25% с 2,5% в настоящее время. Это включает в себя еще одно повышение на 50 базисных пунктов в марте, которое официальные лица пообещали на своем последнем заседании, и последующее повышение на четверть пункта. Первое снижение ставки запланировано на второй квартал 2024 года.

Что касается технической картины EURUSD, то давление на пару продолжает наблюдаться довольно высокое. Для остановки медвежьего рынка необходимо удержаться выше 1.0650, что подстегнет торговый инструмент к рывку в район 1.0690. Выше этого уровня можно легко забраться на 1.0720 с недалекой перспективой обновления 1.0760. В случае снижения торгового инструмента лишь провал поддержки 1.0650 увеличит давление на пару и столкнет EURUSD к 1.0600 с перспективой падения к минимуму 1.0565.

Что касается технической картины GBPUSD, то быки практически растеряли все преимущество, которое у них было в конце прошлой недели. Для возврата покупателей в рынок необходимо забираться выше 1.2070. Лишь провыв этого сопротивления укрепит надежду на восстановление в район 1.2130, после чего можно будет говорить и о более резком рывке фунта вверх, в район 1.2180. Говорить о возврате давления на торговый инструмент можно после того, как медведи заберут контроль над 1.2015, откуда наверняка быки также будут действовать более агрессивно, так что легко этот уровень не пройти. Пробой 1.2015 нанесет удар по позициям быков и столкнет GBPUSD назад к 1.1960.