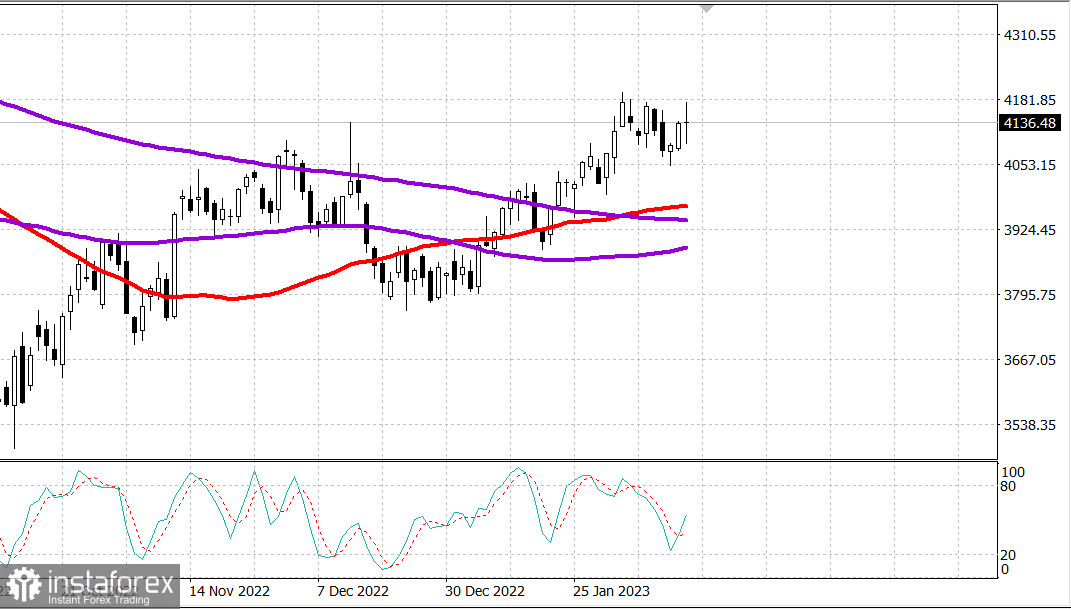

S&P500

Обзор 15.02

Рынок США: удержали позиции на отчете по инфляции.

Главные индексы США остались почти без изменений во вторник: Доу -0.2%, NASDAQ +0.5%, S&P500 +0.1%.

S&P500 4136, диапазон 4090 - 4180.

Вчера фондовый рынок торговался разнонаправленно, так как инвесторы переварили январский индекс потребительских цен.

Вкратце, общий CPI увеличился на 0,5% по сравнению с предыдущим месяцем (консенсус 0,5%) после пересмотренного в сторону повышения увеличения на 0,1% в прошлом месяце (с -0,1%), а базовый CPI, который не включает продукты питания и энергию, увеличился на 0,4% в месяц. За месяц (консенсус 0,4%) в дополнение к пересмотренному в сторону увеличения увеличению на 0,4% в прошлом месяце (с 0,3%). В годовом исчислении общий CPI вырос на 6,4% — наименьшее 12-месячное увеличение с периода, закончившегося в октябре 2021 года, — а базовый CPI вырос на 5,6% — наименьшее 12-месячное увеличение с декабря 2021 года. .

Тем не менее уровни инфляции в годовом исчислении оказались не такими низкими, как ожидалось; не ускользнуло от внимания и то, что инфляция услуг, за вычетом энергетики, ускорилась до 7,2% в годовом исчислении с 7,0% в декабре.

Первоначально рынок казначейских облигаций отреагировал сильнее, поскольку участники рынка понимали, что этот отчет не убедит ФРС пока приостановить повышение ставок и не убедит ФРС в том, что снижение ставки может быть целесообразным в этом году. Доходность 2-летних облигаций, которая составляла 4,50% непосредственно перед отчетом, выросла до 4,66%, прежде чем завершить сессию на уровне 4,63%. Доходность 10-летних облигаций, составлявшая 3,68% перед отчетом, выросла до 3,79% перед закрытием сессии на уровне 3,76%.

Фондовый рынок выглядел менее решительным в своем осмыслении данных. Основные индексы выросли вскоре после открытия, и инвесторы, по-видимому, все еще были готовы покупать на снижении, прежде чем ранний рост исчез, и S&P 500 ненадолго опустился ниже уровня 4100. Когда доходность откатилась от своих максимумов, основные индексы смогли немного отскочить и закрыть сессию значительно выше своих внутридневных минимумов.

Nasdaq сегодня закрылся с приличной прибылью благодаря росту акций нескольких крупных компаний. ETF Vanguard Mega Cap Growth (MGK) вырос на 0,5% по сравнению с потерей 0,2% ETF Invesco S&P 500 Equal Weight (RSP).

Большинство секторов S&P 500 продемонстрировало снижение, при этом недвижимость (-1,0%) и потребительские товары (-0,9%) лидировали в снижении. Сектор информационных технологий (+0,4%) и дискреционных потребительских товаров (+1,2%) лидировали в лидерах роста.

Внутренние факторы рынка также отражали смешанные настроения. Падающие акции опережали растущие на Nasdaq, в то время как рост примерно соответствовал снижению на NYSE.

- Nasdaq Composite: +14,3% с начала года

- Рассел 2000: +10,1% с начала года

- S&P Midcap 400: +9,9% с начала года

- S&P 500: +7,7% с начала года

- Промышленный индекс Доу-Джонса: +2,8% с начала года

Обзор экономических данных:

- Общий индекс потребительских цен увеличился на 0,5% по сравнению с предыдущим месяцем (консенсус 0,5%) после пересмотренного в сторону повышения увеличения на 0,1% в прошлом месяце (с -0,1%), а базовый индекс потребительских цен, который не включает продукты питания и энергию, увеличился на 0,4% по сравнению с предыдущим месяцем. месяц (консенсус 0,4%) в дополнение к пересмотренному в сторону увеличения увеличению на 0,4% в прошлом месяце (с 0,3%). На индекс жилья приходится почти половина ежемесячного прироста по всем статьям.

- В годовом исчислении общий CPI вырос на 6,4% — наименьшее 12-месячное увеличение с периода, закончившегося в октябре 2021 года, — а базовый CPI вырос на 5,6% — наименьшее 12-месячное увеличение с декабря 2021 года. Тем не менее, уровни в годовом исчислении оказались не такими низкими, как ожидалось.

- Ключевой вывод из отчета заключается в том, что произошло явное замедление общей инфляции; однако темпы инфляции далеко не настолько низки, чтобы можно было предположить, что ФРС даже задумается о снижении ставок в этом году.

Некоторые из компаний, сообщающих о доходах перед завтрашним открытием, включают: Kraft Heinz (KHC), Analog Devices (ADI), Biogen (BIIB), Roblox (RBLX), The Trade Desk (TTD), Ryder System (R) и Generac ( ГНРК).

В среду участники рынка получат следующие экономические данные:

- 7:00 по восточноевропейскому времени: Еженедельный индекс ипотечного кредитования MBA (ранее 7,4%).

- 8:30 по восточному времени: розничные продажи за январь (консенсус 1,7%; предыдущие данные -1,1%), розничные продажи без учета автомобилей (консенсус 0,8%; предыдущие данные -1,1%) и февральский индекс производственного сектора Empire State ( консенсус -19,0; предыдущий -32,9)

- 9:15 по восточноевропейскому времени: промышленное производство за январь (консенсус 0,5%; ранее -0,7%) и использование производственных мощностей (консенсус 79,1%; ранее: 78,8%).

- 10:00 по восточноевропейскому времени: бизнес-запасы за декабрь (консенсус 0,3%; предыдущий: 0,4%) и индекс рынка жилья NAHB за февраль (консенсус 37; предыдущий: 35).

- 10:30 по восточному времени: еженедельные запасы сырой нефти (ранее +2,42 млн тонн)

- 16:00 по восточному времени: чистые долгосрочные потоки TIC за декабрь (предыдущие $171,5 млрд)

Энергетика: Нефть немного снизилась, Брент 84.80 долл.

Компания Уоррена Баффета увеличила свои вложения в акции Apple

Мировая отрасль нефтегаза получила огромную прибыль в 2022 году - доходы выросли с 1.5 триллионов долл., до 4 триллионов - но эксперты ОПЕК прогнозируют снижение в 2023 году доходов.

Евростат: Рост экономики ЕС в 4 квартале +1.9%.

Вывод: Рынок США готов к продолжению роста.

Макаров Михаил, еще больше аналитики: