Как бы ни хотелось противникам евро, чтобы пара EURUSD вновь вернулась к паритету, их желаниям вряд ли удастся сбыться. По итогам февраля региональная валюта стала вторым лучшим исполнителем G10 после американского доллара, а сильная статистика по деловой активности, рекордная базовая инфляция и «ястребиная» риторика ЕЦБ рисуют перед ней «бычьи» перспективы. Стоит «американцу» дать слабину, как основная валютная пара взлетит, дав основания для разговоров о восстановлении восходящего тренда. Впрочем, не будем забегать вперед.

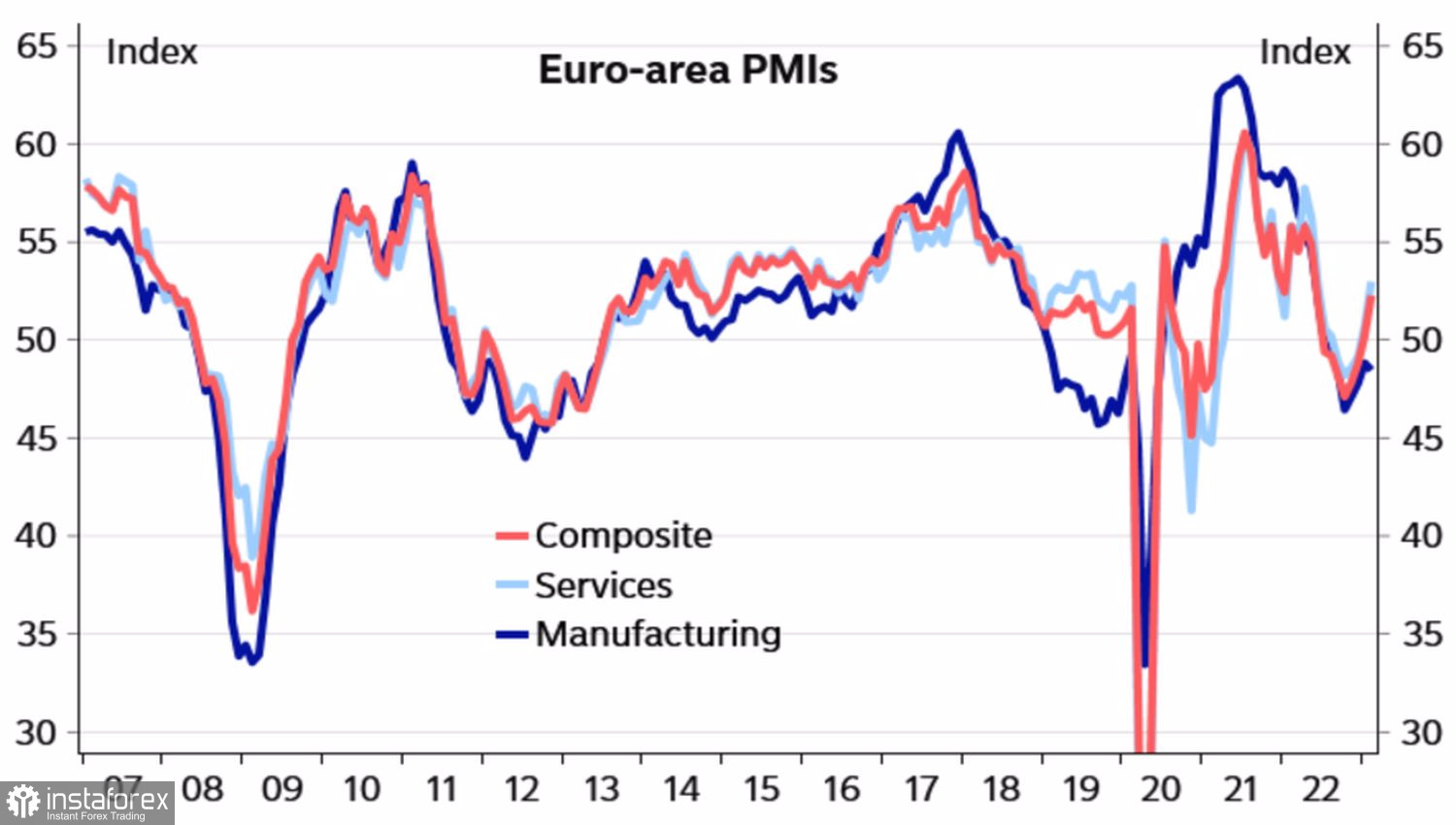

Динамика европейской деловой активности

Пока в фокусе внимания инвесторов находятся выступления Джерома Пауэлла перед Конгрессом и данные по февральской занятости в США, за кадром остаются события, происходящие в Старом Свете. А там, похоже, не менее горячо, чем в Новом. «Ястребы» и центристы ЕЦБ катят друг на друга бочки, что намекает на серьезный раскол на заседании Управляющего совета в марте. Срочный рынок рассчитывает на рост ставки по депозитам на 50 б.п. и рисует ее пик на уровне 4,1%, однако далеко не все этим довольны.

Глава Банка Италии Игнацио Виско недоумевает, как можно говорить о повышении ставки выше 4% в условиях существующей неопределенности. Он и коллега по Управляющему совету Фабио Панетта призывают к взвешенному подходу, когда решения принимаются от заседания к заседанию на основании входящих данных. Однако «ястребы» не унимаются. Президент Банка Австрии Роберт Хольцманн хочет увеличивать стоимость заимствований на 50 б.п. до тех пор, пока она не составит 4,5%, а Изабель Шнабель пока не видит ставки на ограничительном уровне. По ее мнению, денежно-кредитную политику необходимо ужесточать до тех пор, пока ее последствия не начнут ощущаться на рынках и в экономике.

Кристин Лагард вынуждена будет искать компромисс на мартовской встрече, и Nordea Markets ожидает от нее повышения ставки по депозитам на 50 б.п. с последующим указанием на ее рост еще на полпункта в мае и менее выраженной «ястребиной» риторикой, чем рассчитывают рынки.

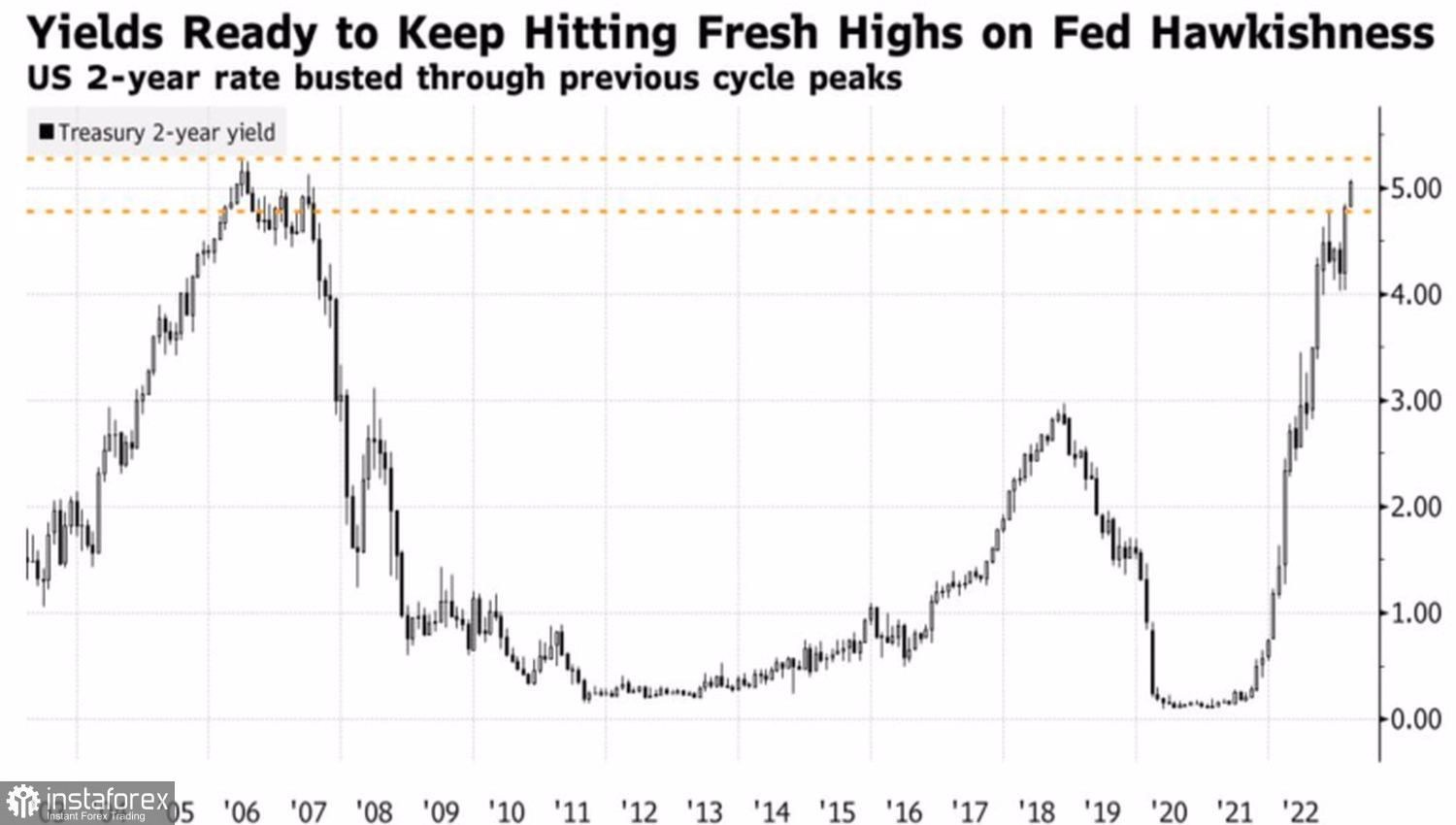

Аналогичной Изабель Шнабель позиции придерживается и ФРС. Инвесторы полностью отказались от идеи «голубиного» разворота и теперь считают, что ставка по федеральным фондам останется на повышенном уровне до тех пор, пока рынок труда не начнет серьезно охлаждаться. Ужесточение денежно-кредитной политики будет продолжаться, стоит ли удивляться ралли доходности казначейских облигаций и укреплению доллара США?

Динамика доходности казначейских облигаций США

Таким образом, мы получили бой между двумя сильными валютами, каждая из которых ждет от противника слабины. Первым рискует проявить ее доллар США в случае разочаровывающей статистики по занятости за февраль.

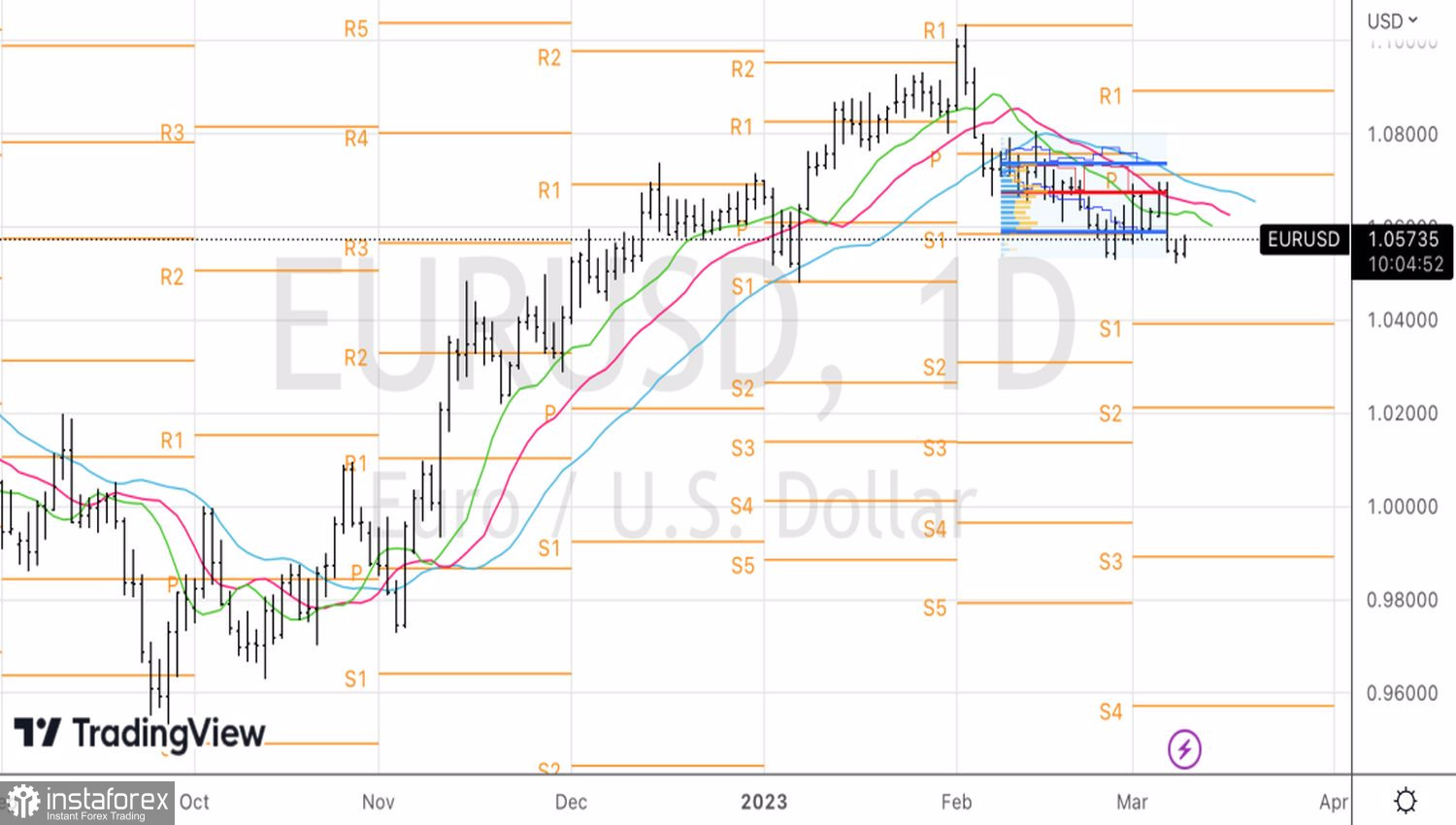

Технически на дневном графике EURUSD пытается вернуться в границы диапазона справедливой стоимости 1,0575-1,0735, отыграв на пути доджи-бар. Задача выглядит очень сложной, но не невыполнимой. Получится закрепиться выше $1,0575, начнем думать о покупках евро.