Неделя оказалась довольно жаркой для финансовых рынков. После того как ФРС подняла ключевую процентную ставку на 0.25% и весь коридор от 4.75% до 5.00%, на рынках начались дебаты на тему, когда ЦБ будет вынужден прекратить поднимать стоимость заимствований.

Решение Федрезерва по ставкам и общее смягчение его настроя в отношении перспектив их повышения поддержало спрос на акции компаний и привело к снижению доходности трежерис, а также курса доллара к корзине из основных валют. Сначала это стало причиной роста спроса на рисковые активы, что привело к заметному повышению фондовых индексов, но затем комментарии Дж. Пауэлла, несмотря на щедрые заверения Дж. Йеллен о всеобъемлющей поддержке компаний банковского сектора, охладили пыл инвесторов. И вот теперь они гадают, когда все-таки регулятор будет вынужден прекратить поднимать ставки, находясь под прессингом риска распространения кризиса на другие сектора американской экономики.

Этот вопрос является фундаментальным, и ответ на него будет критически важным для рынков. Пока инвесторы не понимают в полной мере, продолжит ли ФРС и далее, но только осторожно, повышать процентные ставки, например, на 0.25% каждый месяц, или она это будет делать раз в два месяца или в квартал. Здесь заметную роль будет играть ситуация в американском банковском секторе и динамика инфляции. Если проблему риска эффекта домино в среде банков удастся решить, по крайней мере в этом году, а инфляция будет и далее плавно снижаться на волне уже сделанных ранее ужесточений кредитных условий, то Федрезерв может сделать паузу в росте ставок. Тут важную роль будут играть публикуемые данные инфляционных показателей. В этом случае мы ожидаем продолжения ослабления курса доллара по отношению к основным валютам и восстановления спроса на акции.

Если же свежие значения инфляции продемонстрируют снова замедление ее снижения, как это было в январе, то перед ЦБ встанет крайне тяжелая проблема выбора – бороться и далее с инфляцией повышением ставок, но при этом получить новую и более страшную волну банковского кризиса. Какой он сделает выбор – сказать трудно. Позволит ли регулятор остаться инфляции на высоком уровне, сдерживая обрушение банковского сектора или нет? Это, что называется вопрос вопросов.

Но вернемся к прозе жизни. Что можно ожидать на рынках сегодня?

Полагаем, что с высокой вероятность вчерашнее восстановление спроса на акции продолжится. Также на этой общей волне умеренного оптимизма будут расти в цене сырая нефть и другие товарные активы. Локальное укрепление курса доллара на фоне его технической перепроданности может прекратиться и его ослабление продолжиться. Главными для него негативными факторами остается: слабая надежда на то, что ФРС будет далее активно поднимать ставки, снижение доходности трежерис на волне купирования банковского кризиса и ожидание со стороны инвесторов продолжения роста ставок другими мировыми ЦБ, как, например, ЕЦБ и Банк Англии.

Прогноз дня:

GBPUSD

Пара торгуется под сильным уровнем сопротивления 1.2300. Улучшение настроений на рынках, а также публикация позитивных данных по розничным продажам и их объему в Британии могут поддержать пару и способствовать ее росту к 1.2400.

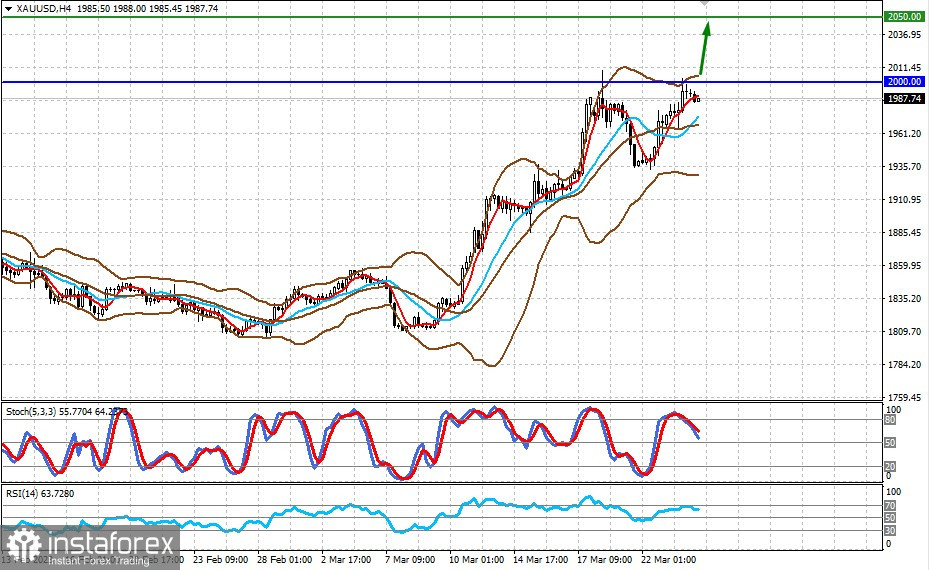

XAUUSD

Золото консолидируется под уровнем сопротивления 2000.00, преодоление которого должно будет открыть ему возможность для повышения к отметке 2050.00.