Несмотря на энергичные действия американских экономических властей, направленных на купирование банковского кризиса, инвесторы продолжают проявлять высокую степень настороженности, опасаясь реальной возможности сваливания США в глубокую рецессию, отягощенную высокой инфляцией.

После бурных событий марта, который уже подходит к своему окончанию, где главную роль продолжает играть для кого-то неожиданно, а для кого-то ожидаемо банковский кризис в Америке, настроения на рынках остаются неоднозначными и в целом напряженными. Решение Минфина США залить деньгами банковский кризис, а также повышение процентной ставки ФРС не на практически гарантируемые ранее 0.50%, а всего лишь на 0.25%, сначала способствовали росту оптимизма среди участников рынка, но затем привело к повышению опасений, что эта проблема просто так не будет решена и будет подталкивать американскую экономику к рецессии.

Дополнительным негативом, который снова пролился холодным душем на рынках, стали очередные заявления членов ФРС: Дж. Булларда, который на прошлой неделе сказал о необходимости продолжать поднимать процентные ставки, пока уровень инфляции не упадет к целевой отметке в 2%, и Н. Кашкари, который интервью CBS Face The Nation сообщил о том, что проблемы в банковском секторе могут приблизить США к рецессии.

На этой волне рост американских и европейских фондовых индексов замедлился, а курс доллара, согласно динамики индекса ICE, развернулся вверх и на торгах сегодня утром продолжает уверенный рост к отметке в 103.00 пункта.

Фактически рынки снова начинают испытывать двойственность от ожидаемой политики ФРС, с одной стороны, опасаясь продолжения роста ставок, пусть и не по 0.50% в месяц, а по 0.25%, что сути ничего не меняет, а с другой, понимание того, что впрыскивание значительных объемов ликвидности в банковский сектор только отдаляет его окончательный крах во времени, не решая проблему.

Вот на таком фоне начинается новая неделя. Инвесторы будут внимательно следить за публикацией важных экономических данных из еврозоны – обновленных значений по потребительской инфляции, пересмотренным значениям ВВП США за 4-ый квартал, расходам и доходам физлиц, цифр ценового индекса расходов на личное потребление в Америке. Помимо этого, в фокусе будут данные индексов деловой активности в производственном и непроизводственном секторах КНР. Конечно, будут выходить еще и другие интересные значения показателей, например, из Британии, но указанные выше данные будут дирижировать рынками.

Что стоит ожидать на этой неделе?

Полагаем, что пересмотр в сторону понижения роста до 2.7% с 3.8% данных ВВП США за 4-ый квартал могут убедить инвесторов в неминуемости рецессии в текущем году, что негативно может сказаться на спросе на акции компаний. Но центральным и самым влиятельным событием будет публикация значений ценового индекса расходов на личное потребление в США, который так любит учитывать в своих решениях по ставкам ФРС. Если данные покажут замедление роста – это может локально снова поддержать спрос на акции и оказать давление на курс доллара. Если в целом оценивать перспективы наступившей неделе, то ожидаем продолжения невнятных движений на рынках, обусловленных крайне высокой волатильностью из-за наличия фактора неопределенности, которая продуцируется новостями из Америки.

Прогноз дня:

EURUSD

Пара торгуется ниже уровня сопротивления 1.0780. Ожидание публикации свежих данных по потребительской инфляции в еврозоне и высокий риск продолжения ее роста могут подтолкнуть пару после преодоления этого уровня к локальному росту к 1.0920.

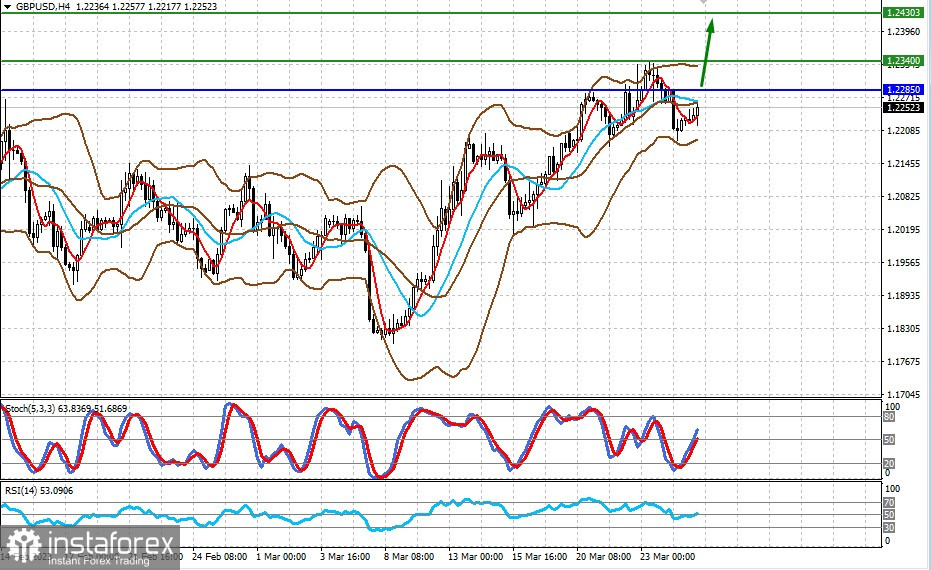

GBPUSD

Пара демонстрирует попытку локального разворота вверх ниже уровня сопротивления 1.2285. Ожидание продолжения роста ставок в Британии и возможное ослабление курса доллара на волне публикации данных инфляционных показателей на этой неделе могут стимулировать рост пары сначала к 1.2340, а затем и к 1.2430.