Хочешь сделать дело хорошо – сделай его сам. В настоящее время на финансовых рынках доминирует мысль, что банковский кризис сделал за ФРС часть работы по возвращению инфляции к таргету в 2%. Дескать, условия кредитования ужесточатся, кредитов будет меньше, экономика замедлится, цены упадут. В результате у Центробанка не будет необходимости повышать ставки. Цикл ужесточения денежно-кредитной политики закончен, доллару США приказано падать. Так ли это на самом деле?

Несмотря на замедление американской инфляции в годовом исчислении, что может быть связано с эффектом высокой базы, в месячном потребительские цены продолжают уверенно расти. Эксперты Bloomberg ожидают от индекса расходов на личное потребление расширения на 0,5-0,6% м/м в феврале, так что говорить, что работа Федрезерва сделана, рановато. Скорее всего, события будут развиваться по другому сценарию: уход с первых полос СМИ темы банковского кризиса вернет интерес инвесторов к инфляции и заставит ФРС продолжить цикл монетарной рестрикции. Nordea Markets ожидает от нее повышения стоимости заимствований еще на 50 б.п. на двух заседаниях FOMC и сохранения ее на пиковых уровнях до конца 2023.

Следовательно, текущие прогнозы срочного рынка, что ставка по федеральным фондам закончит год на отметке 4,9%, выглядят заниженными. Тем хуже для «быков» по EURUSD.

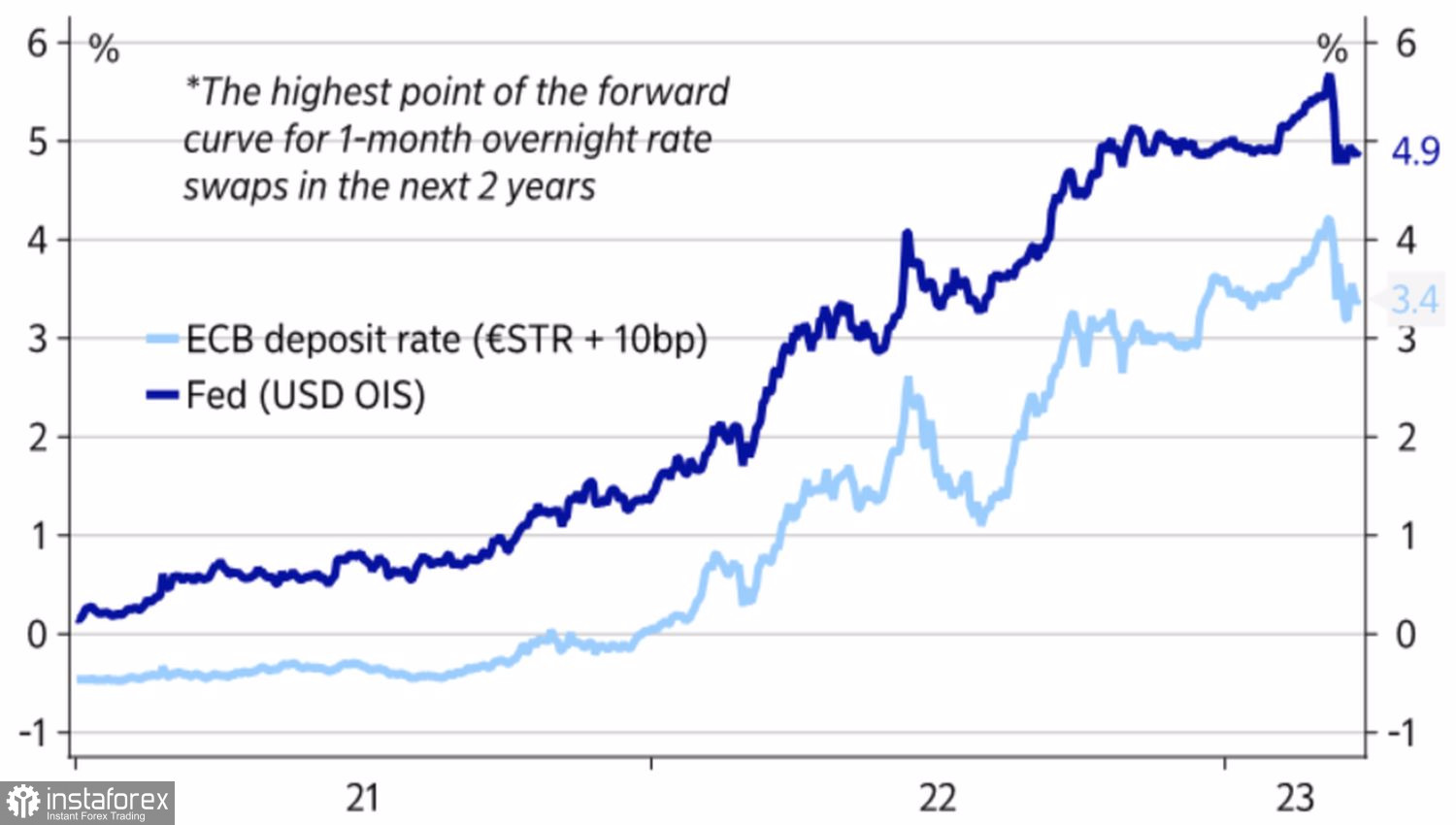

Динамика ожиданий пика ставок ФРС и ЕЦБ

Интерес к доллару США способен вернуться на фоне ухода в тень темы банковского кризиса. Однако в любой паре всегда две валюты. И позиция ЕЦБ выглядит куда более «ястребиной», чем у его коллег из Вашингтона. Действительно, несмотря на прогнозируемое экспертами Bloomberg снижение темпов роста потребительских цен в еврозоне до 7,3% в марте, базовая инфляция способна отметиться новым рекордом. Для Европейского центробанка приоритеты в политике очевидны – он должен поставить на колени инфляцию. Поэтому рост ставки по депозитам еще на 75-100 б.п. выглядит более чем логичным.

Речь идет о 4%, что на 60 б.п. выше, чем в настоящее время ожидает срочный рынок. У ЕЦБ путь дальше, чем у ФРС, а если так, то основная валютная пара имеет неплохие шансы продолжить ралли. Тем более что дифференциал чувствительных к ставкам процентных свопов сигнализирует о серьезной недооценке EURSUD.

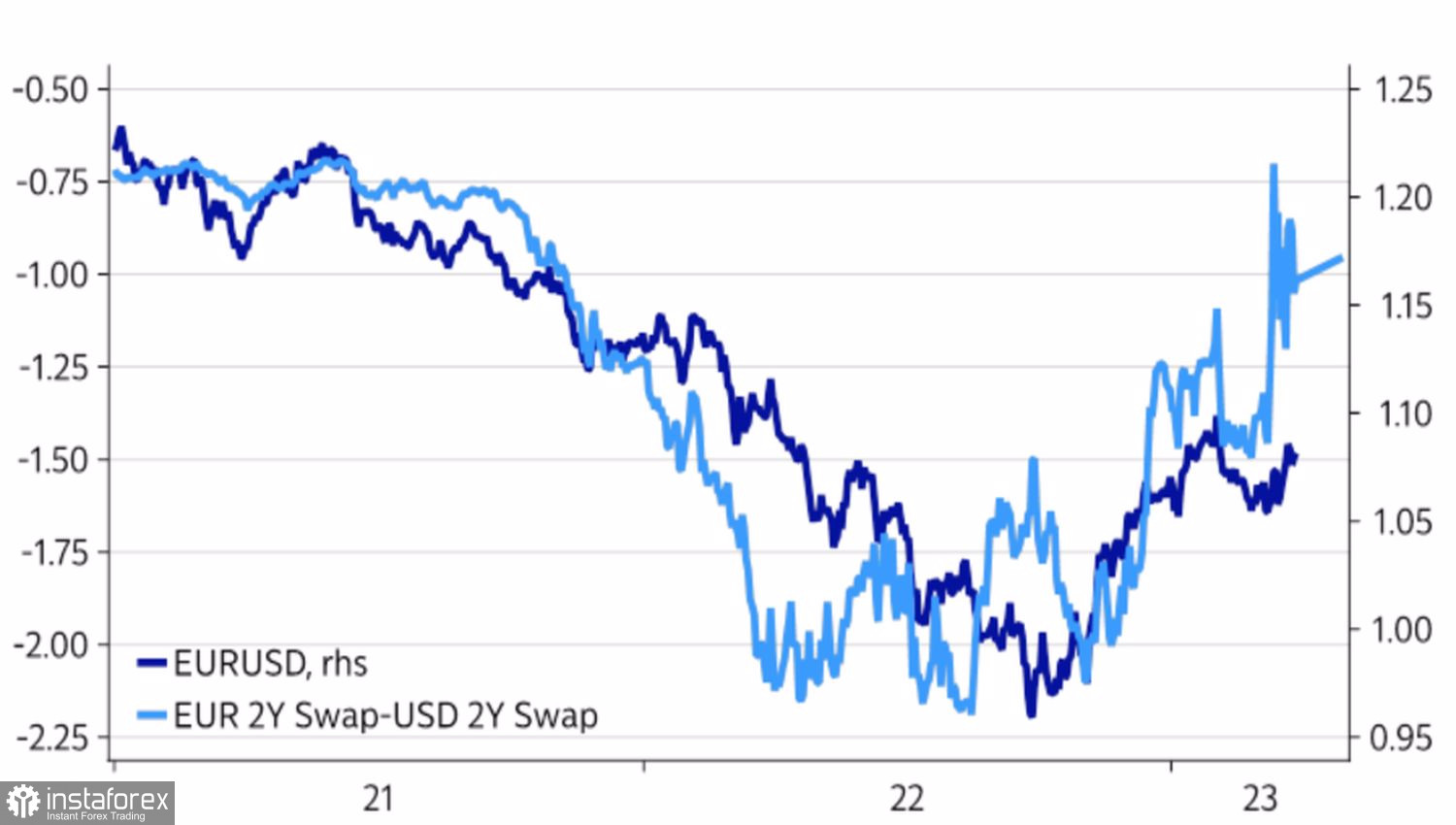

Динамика EURUSD и дифференциала свопов

Согласно этому показателю, евро должен котироваться на уровне $1,17. Любопытно, что в последний раз такой же разрыв в доходности американских и немецких облигаций, как сейчас, имел место, когда региональная валюта стоила $1,21. Таким образом, потенциал ралли основной валютной пары далеко не исчерпан.

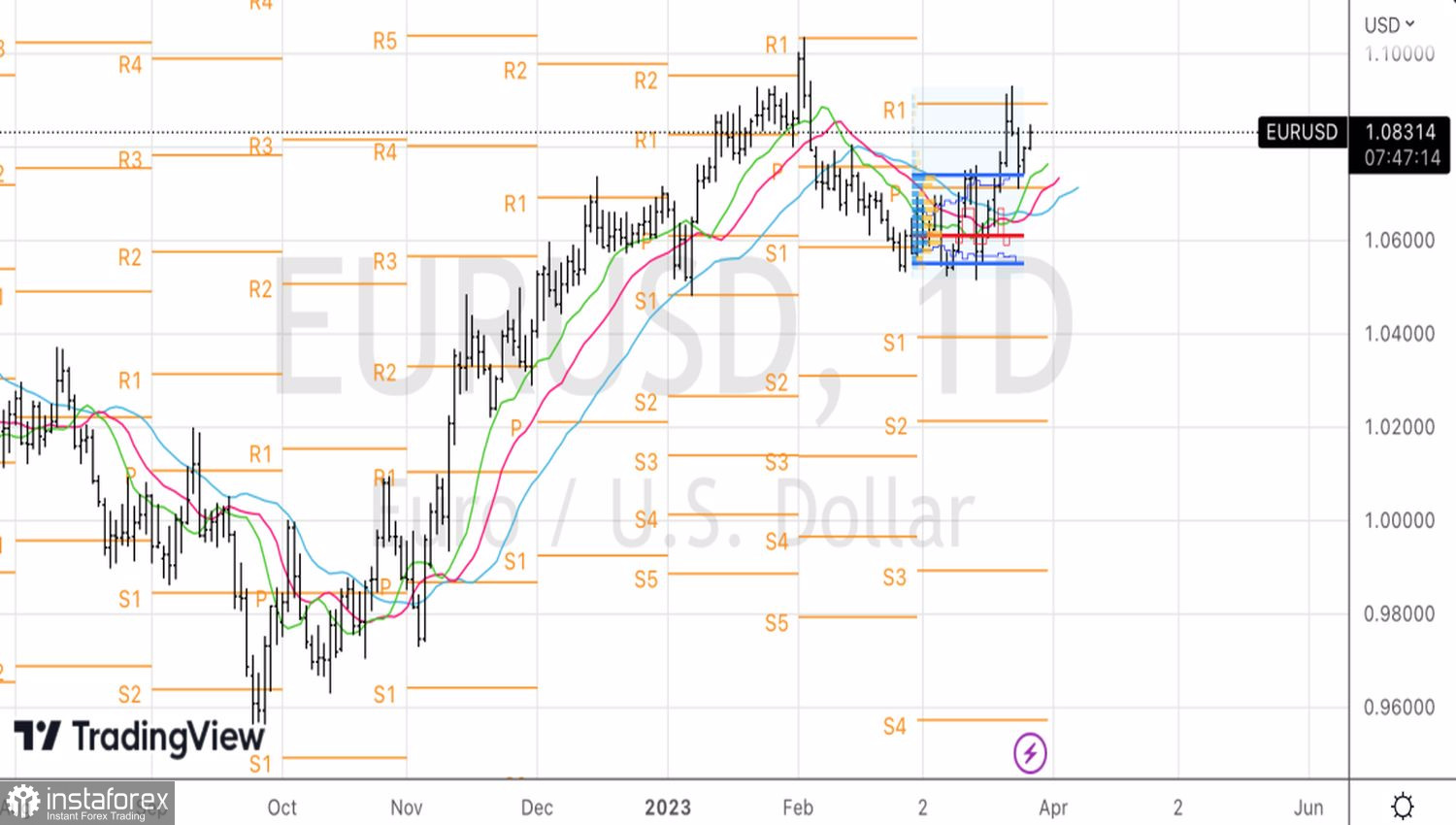

Технически на дневном графике EURUSD продолжается процесс восстановления восходящего тренда. Необходимым условием выполнения поставленного ранее таргета по лонгам на 1,103 является уверенный прорыв сопротивления на 1,089. Здесь расположен важный пивот-уровень. Его преодоление снизит риски активации разворотного паттерна 1-2-3.