Потребительская инфляция в Великобритании замедляется, но заметно медленнее, чем прогнозировалось, в марте ИПЦ упал с 10.4% до 10.1% при прогнозе 9.8%. С учетом того что цены на бензин могут вновь начать рост из-за роста котировок нефти, шансы на то, что высокая инфляция затянется на более длительный период, чем прогнозировалось совсем недавно, вновь актуальным становится вопрос о том, готовы ли ЦБ ведущих стран продолжать ужесточать монетарную политику даже перед угрозой приближающейся рецессии и не приведет ли этот процесс к глобальной стагфляции.

Два управляющих ФРС, Бостик и Буллард, прокомментировали прогноз по ставке. Бостик выступал за еще одно повышение на 25 базисных пунктов, в то время как Буллард выступал за пиковый уровень по ставке на уровне от 5,5% до 5,75%. Фьючерсы на ставку ФРС, по данным СМЕ, показали изменение прогнозов, теперь первое снижение ожидается в ноябре, а не в июле, как неделю назад, однако пиковая ставка всё еще не превышает 5.25%.

Новости способствуют росту спроса на защитные активы, что повышает шансы на рост доллара до конца недели.

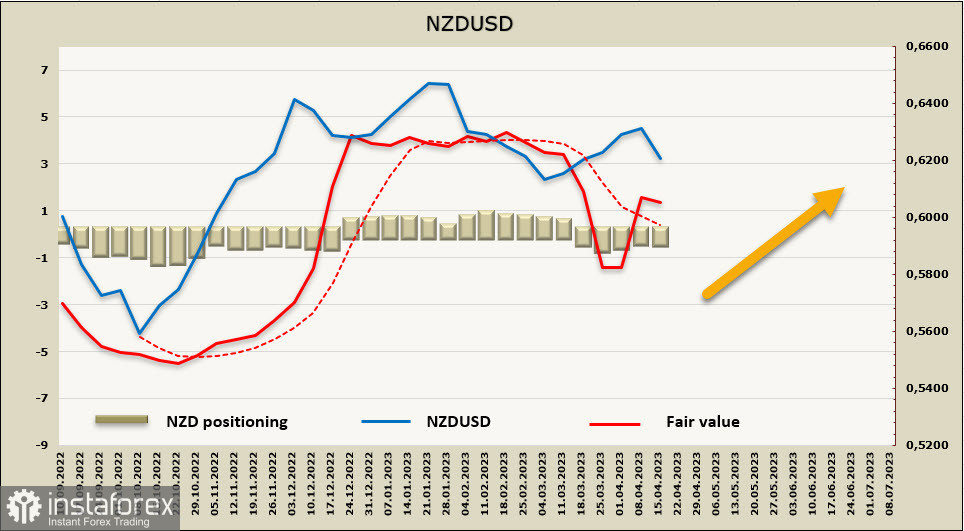

NZDUSD

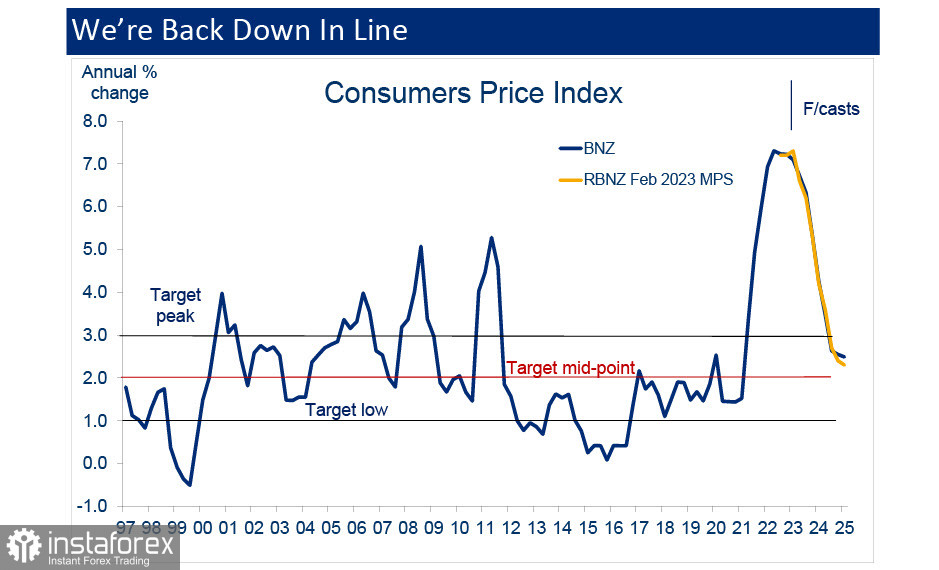

В четверг будет опубликован индекс инфляции в Новой Зеландии за 1 кв. Ожидается, что инфляция останется высокой – годовые темпы роста цен замедлятся с 7.2% до 7.1%, а квартальный индекс вырастет с 1.4% до 1.7%. В пользу того, что темпы роста инфляции замедляются медленно и отчет по динамике цен на продукты питания, в марте цены выросли на 0.8% против прогноза 0.4%, а значит, вырос и базовый индекс инфляции – гораздо более устойчивый показатель, чем общая инфляция.

Как именно рынок интерпретирует данные по инфляции, пока сказать нельзя, поскольку от оценок будут зависеть прогнозы по доходности, а ожидаемая доходность окажет прямое влияние и на курс киви. Пока пиковая ставка предполагается на уровне 5.5%, однако если инфляция в 1 квартале не покажет снижения, а это возможно после того, как неожиданно выросли цены на продукты питания, то прогноз по пиковой ставке также может подняться к 5.75% и к более длительному периоду между циклами повышения и снижения ставки.

Такой исход сделает NZD фаворитом в паре с долларом США, поскольку по позиции ФРС ожидания к концу года явно голубиные.

Чистая короткая позиция по NZD увеличилась за отчетную неделю на 23 млн, до -277 млн, позиционирование медвежье, однако перевес минимален. Расчетная цена выше долгосрочной средней, что дает основания рассчитывать на продолжение роста, однако развернулась вниз, что увеличивает вероятность развития коррекционного снижения.

Неделей ранее вы видели вероятность продолжения роста NZDUSD, однако до цели 0.6320/30 добраться не удалось. По состоянию на утро среды вероятность роста сохраняется, однако импульс ослаб, коррекция пока не завершена. Ближайшая поддержка 0.6130/40, пара, скорее всего, снизится к этому уровню, после чего возможно возобновление роста. Если же поступят сигналы о том, что РБНЗ готов пересмотреть свои цели по ставке, исходя из снижения инфляционного давления и слабого роста экономики, то сценарий станет более медвежьим и после тестирования 0.6130/40 движение вниз может ускориться, тогда целью станет 0.6079 (недавний локальный минимум), а более долгосрочно – граница канала 0,5930/50.

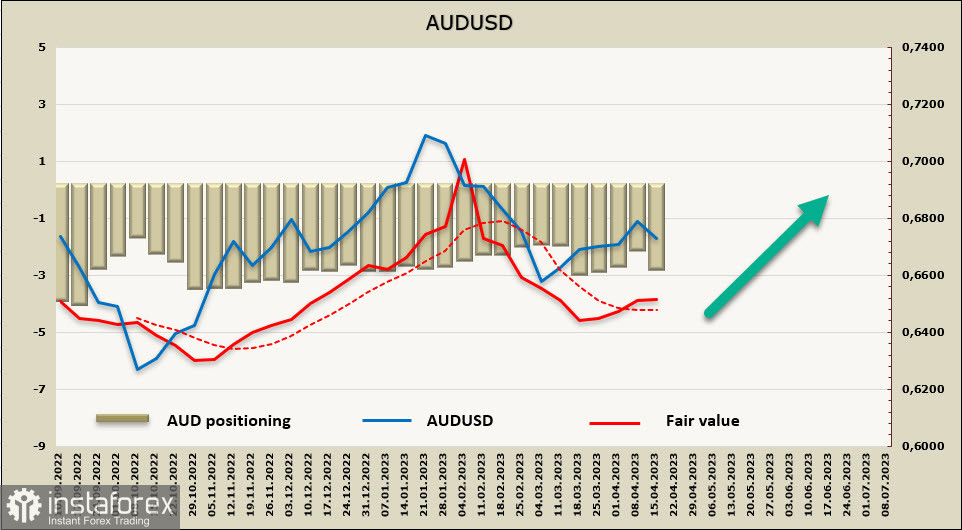

AUDUSD

Опубликованные сегодня утром протоколы заседания РБА показывают, что решение о паузе не является окончательным разворотом. В процессе заседания обсуждались плюсы повышения ставки на 25п., дебаты были активными, из чего следует, что вероятность дальнейшего ужесточения сохраняется и РБА ждет новых данных по инфляции и рынку труда, чтобы спланировать дальнейшие действия. Как отметил глава РБА Лоу в недавнем выступлении, РБА придерживается несколько иной стратегии, чем большинство других ЦБ, основываясь в первую очередь на желании сохранить устойчивость восстановления рынка труда, насколько это возможно, а не на скорейшем возврате темпов роста инфляции к целевому диапазону. Как следует из выступления Лоу, цель по инфляции 3% предполагается достигнуть к середине 2925г., то есть через 2 года. Стратегия ФРС иная – надо обуздать инфляцию, невзирая на угрозу рецессии в США. Соответственно, прогноз по спреду доходностей выглядит так – либо спред останется стабильным, либо он будет нарастать в пользу австралийца, а если добавить к этому еще и более быстрое восстановление Китая, рост ВВП, в котором в 1 кв. превысил прогноз, то Австралия получит дополнительное преимущество еще и за счет улучшения торгового баланса.

По сумме факторов можно предположить, что австралийский доллар может получить преимущество в долгосрочной перспективе, что позволит сформировать долгосрочный бычий тренд по AUDUSD после того, как ФРС даст понять о завершении цикла роста ставок и развороте монетарной политики. Однако в настоящий момент полной ясности по этому вопросу еще нет, и рост AUDUSD в текущих условиях не может быть устойчив.

Спекулятивное позиционирование по AUD остается медвежьим, чистая короткая позиция за отчетную неделю выросла на 686 млн. до -2,2524 млрд. Расчетная цена выше долгосрочной средней и все еще направлена вверх, что оставляет шансы на продолжение коррекционного роста, однако импульс явно замедляется.

AUDUSD торгуется в середине коррекционного бычьего канала. Вероятность продолжения коррекционного роста остается высокой, ближайшая цель 0.6808 и далее граница канала 0.6830/40, поддержкой выступает нижняя граница канала 0.6640/50. Выход за границы канала пока маловероятен, причин фундаментального характера для развития импульса в ту или иную сторону немного.