Последние данные из США хоть и являются второстепенными, но указывают на замедление экономики. Производственный индекс ФРБ Филадельфии упал больше, чем ожидалось, до -31,3 против ожидаемых -19,3 и -23,2 в марте. Первичные заявки на пособие по безработице 245 тыс. (прогноз 240 тыс.), вторичные 1865 тыс. против 1825 тыс., тенденция к росту обращений за пособием по безработице указывает на замедление рынка труда и увеличивает вероятность рецессии в США в 2023 году. Снижение объемов продаж на вторичном рынке жилья также ускорилось: -2,4% м/м против прогноза -1,8%.

Несколько представителей ФРС высказалось в пользу повышения ставки на 25п. в мае, но в целом их комментарии не оказали заметного влияния на рынок. Вновь на первый план выходит проблема госдолга США, текущая динамика расходов показывает, что Казначейство вполне может не уложиться в баланс до 15 июня, когда ожидается поступление налоговых сборов, поскольку текущие поступления налоговых платежей стабильно ниже расчетных.

Нарастающая угроза дефолта будет способствовать повышению волатильности рынка и росту спроса на защитные активы.

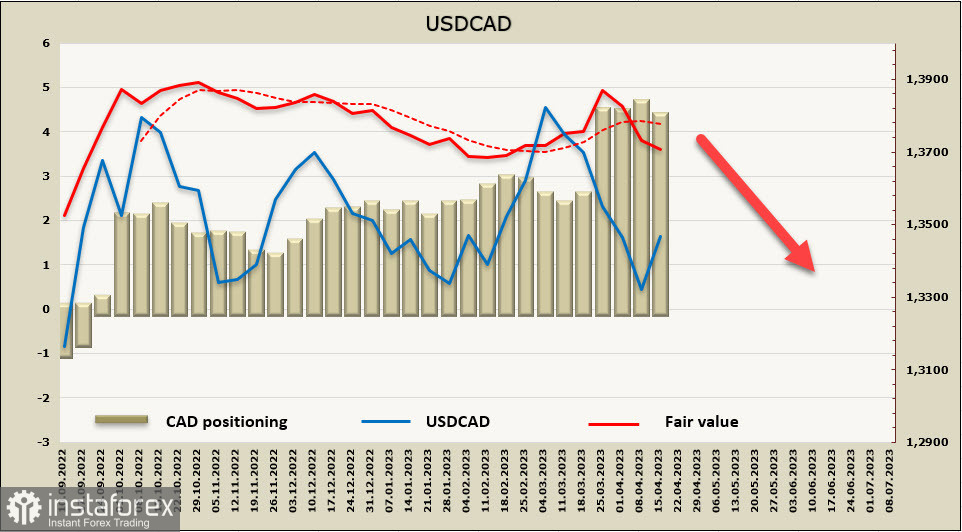

USDCAD

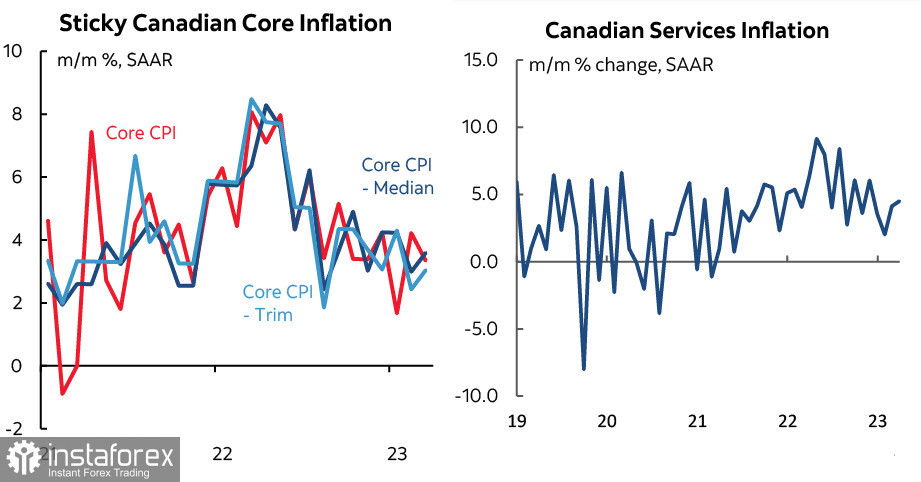

Базовая инфляция в Канаде остается устойчивой, в марте зафиксировано 4.3%, что меньше, чем в феврале (4.7%), но выше прогноза 4.2%.

Глава Банка Канады Маклем отмечает, что легкая часть снижения инфляции завершилась (вызванная ростом цен на энергоносители), и осталось постоянное инфляционное давление, которое не связано с предыдущим прогрессом. Позиция Маклема предполагает, что вероятность сокращения ставки в текущем году стала ниже, а возможность повышения сохраняется, в сумме ожидания в пользу роста канадского доллара.

Еще одним фактором, который поддерживает инфляционные ожидания, является напряженный рынок труда, рост средней заработной платы заметно опережает рост производительности, причем этот фактор стабилен уже на протяжении длительного периода.

Чистая короткая позиция по CAD снизилась за отчетную неделю на 150 млн, до -4.201 млрд, спекулятивное позиционирование устойчиво медвежье. Тем не менее расчетная цена ушли ниже долгосрочной средней в качестве реакции как на рост цен на нефть, так и на коррекцию ожиданий по ставке ФРС.

Поддержка 1.3101 устояла, канадец откатился вверх к середине канала, вероятность развития восходящего движения к верхней границе канала 1.3790/3810 расцениваем как невысокую. Более вероятным выглядит консолидация вблизи текущих уровней 1,3460/80 и возобновление снижения, поддержки 1,3260/70 и 1,3220, среднесрочная цель 1,3080/3100.

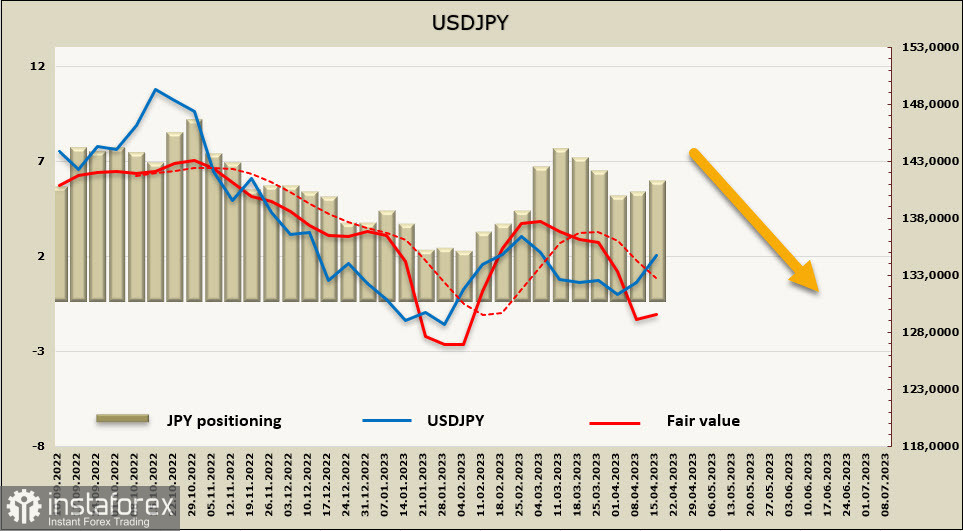

USDJPY

По позиции Банка Японии после смены руководства рынки постепенно приходят ко всё большей ясности. Как сообщает банк Mizuho, пересмотр совместного заявления правительства и Банка Японии не является приоритетом в ближайшей перспективе, что практически полностью исключает возможность прямого повышения процентной ставки (за счет прекращения политики отрицательной процентной ставки) в ближайшем будущем. На рынке по-прежнему широко распространено мнение о том, что BoJ во главе с губернатором Казуо Уэда пересмотрит политику контроля кривой доходности (YCC), но общепринятое мнение состоит в том, что этого не произойдет в этом месяце.

Между тем инфляция в Японии стабильно растет. Базовый индекс в марте вырос с 3.5% до 3.8% вместо ожидаемого снижения, что вынуждает Банк Японии отменить YCC, и произойдет это, по мнению DanskeBank, не позднее июня.

Ежемесячные данные Минфина о международных сделках с ценными бумагами (ITS) за март показали, что японские банки были основными покупателями иностранных облигаций в этом месяца. Ослабление иены было во многом вызвано оттоком средств из Японии из-за кризиса в банковском секторе, однако если дальнейшее развитие событий будет более благоприятным, то отток сократится, а иена получит возможность для укрепления.

Чистая короткая позиция по иене составила на конец отчетного периода -5.35 млрд, коррекция минимальна, медвежий перевес по иене заметный и причин ждать неожиданных изменений немного. Расчетная цена заметно ниже долгосрочной средней, однако импульс стал явно слабее.

Очень осторожная позиция Банка Японии практически исключает вероятность появления не учтенного рынками фактора, способного быстро изменить настроения игроков по иене. Внутренние факторы, влияющие на курс иены, сведены к минимуму, поэтому шансы на дальнейшее укрепление иены снизились. USDJPY торгуется в середине бычьего коррекционного канала, возможны 3 сценария дальнейшего развития событий. Первый предполагает дальнейший коррекционный рост к верхней границе канала 130.70/140.20 с промежуточным закреплением выше локального минимума 137.92, вероятность реализации этого сценария выглядит невысокой. Второй сценарий предполагает, что иена не уйдет выше середины канала и USDJPY возобновит снижение с целью 130,90/131,10, такой вариант развития собой чуть вероятнее и будет реализован в случае, если спрос на риск будет снижаться. Третий сценарий предполагает консолидацию в узком диапазоне 134.00...136.50 в ожидании появления сильного драйвера, такой вариант развития событий на текущий момент наиболее вероятен.