Отчёт по росту инфляции в США оказался не на стороне американской валюты. Все компоненты релиза вышли либо в «красной зоне», либо на прогнозном уровне, отражая замедление индекса потребительских цен. Реакция рынка не заставила себя ждать. В частности, вероятность сохранения статус-кво на июньском заседании ФРС достигла 100%. То есть рынок абсолютно уверен в том, что завтра Федрезерв объявит паузу в повышении ставки. Другой вопрос – насколько долгой будет данная пауза и можно ли в сложившихся обстоятельствах говорить о завершении текущего цикла ужесточения денежно-кредитной политики? Здесь интрига сохраняется.

По большому счёту, ястребиные перспективы июльского заседания – единственная соломинка, которая способна оказать существенную поддержку гринбеку. Если и этот вариант не сработает, покупатели eur/usd окончательно перехватят инициативу, особенно если ЕЦБ реализует хотя бы базовый сценарий, предполагающий 25-пунктное повышение ставок.

«Красный окрас» инфляционного отчёта

На самом деле значимость сегодняшнего релиза трудно переоценить. Постепенно развеивается дымовая завеса, которая слепила как покупателей, так и продавцов eur/usd на протяжении последних двух недель. С конца мая пара торговалась в широком ценовом диапазоне, ювелирно отталкиваясь от его границ. Внизу – в районе отметки 1,0650, наверху – в области 1,0770. Тогда как на момент написания этих строк пара всё же зашла в область 8-й фигуры: трейдеры впервые за почти три недели позволили себе покинуть указанный ценовой эшелон.

Это говорит о том, что инфляционный релиз окончательно расставил точки над и, по крайней мере в контексте перспектив июньского заседания, формальные итоги которого уже фактически предрешены.

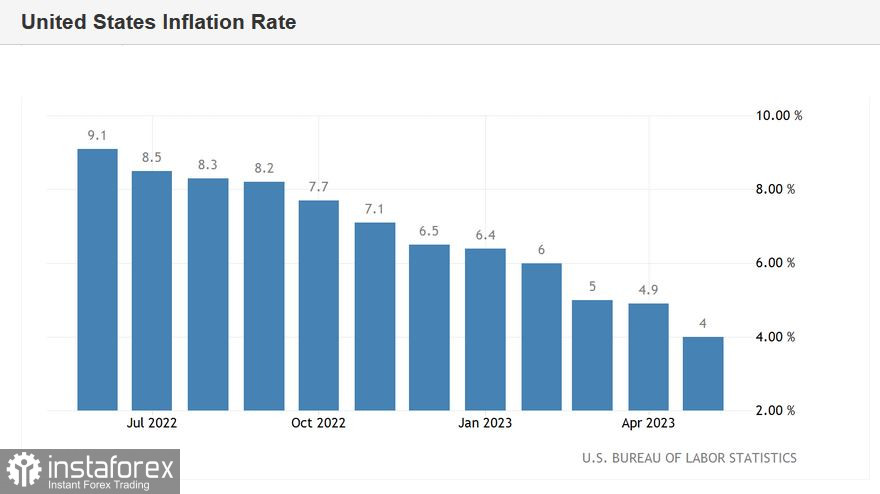

Если говорить языком сухих цифр, то ситуация выглядит следующим образом. Общий индекс потребительских цен в месячном исчислении вышел на отметке 0,1% после апрельского роста на 0,4% (прогноз был на уровне 0,2%). В годовом выражении общий ИПЦ также оказался в «красной зоне»: при прогнозе роста на 4,1% показатель оказался на отметке 4,0%. Это самый слабый темп роста с марта 2021 года.

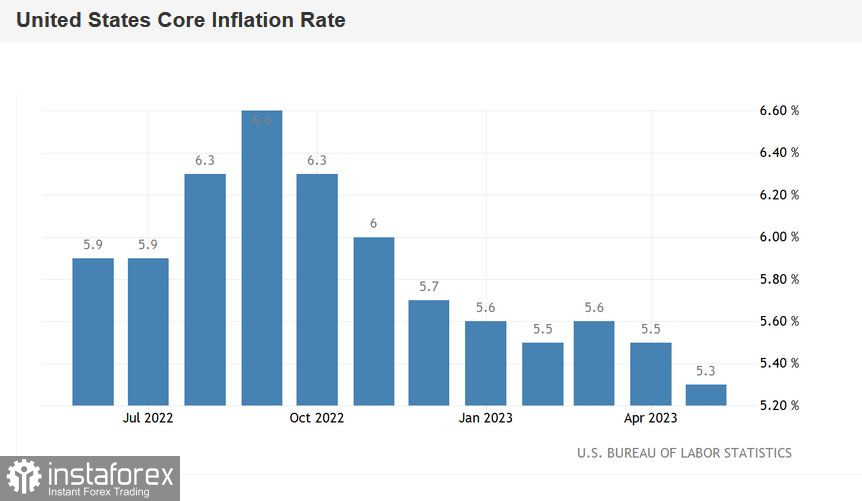

Стержневой индекс потребительских цен, без учета цен на продукты питания и энергоносители, совпал с прогнозами. В месячном выражении показатель вышел на уровне прошлого месяца (0,4%), в годовом исчислении снова зафиксирован спад – на этот раз до 5,3%. Здесь необходимо напомнить, что в апреле этот компонент отчёта также продемонстрировал нисходящую динамику, снизившись до 5,5%.

Структура сегодняшнего отчёта говорит о том, что цены на энергоносители в мае сократились на 11,7% после снижения на 5,1% в апреле. Кроме того, довольно-таки существенно замедлился рост цен на продукты питания: в мае цены поднялись на 6,7% после повышения на 7,7% месяцем ранее.

О чем говорит релиз

О чём говорит сегодняшний релиз? Ну, во-первых, о том, что Федрезерв по итогам июньского заседания наверняка сохранит параметры ДКП в прежнем виде. По крайней мере об этом свидетельствует инструмент CME FedWatch Tool, который относительно редко отражает 100-процентную уверенность в тех или иных событиях. Но после сегодняшней публикации шансы на сохранение статус-кво взлетели до 100%.

Во-вторых, снижается вероятность июльского повышения ставки. Хотя, если верить CME FedWatch Tool, вероятность реализации 25-пунктного сценария составляет почти 58%. Это объясняется тем, что многие валютные стратеги ещё до инфляционного релиза допускали паузу в июне, одновременно допуская дальнейшее ужесточение монетарной политики на одном из следующих заседаний – в июле или сентябре. Например, опубликованный на днях прогноз MUFG Bank говорит о том, что Федрезерв сделает в этом месяце паузу, но при этом даст понять, что это именно пауза, а не завершение текущего цикла повышения ставки. Тем самым регулятор оставит дверь открытой для еще одного повышения – возможно, уже на июльском заседании.

Опрошенные агентством Bloomberg экономисты также в большинстве своём заявили о том, что ФРС в июне сделает перерыв в повышении ставки. Но будет ли это завершением текущего цикла ужесточения ДКП или временной паузой – здесь мнения респондентов разошлись. Хотя большинство из них выразило уверенность в том, что Федрезерв вербально оставит дверь открытой для дальнейших повышений, на тот случай, если инфляция снова будет набирать обороты. В сопроводительном заявлении регулятор может указать, что «в случае такой необходимости» ЦБ снова воспользуется этой опцией.

В общем-то, свежие примеры этому есть: Резервный банк Австралии сделал в апреле паузу, но затем дважды повысил ставку – в мае и июне. Однако, на мой взгляд, Федрезерв не преподнесёт долларовым быкам такой щедрый подарок, по крайней мере вербально, в контексте анонсирования своих дальнейших действий.

Выводы

В целом, ситуация по паре eur/usd остаётся неопределённой в преддверии объявления итогов июньского заседания ФРС. Но сегодня покупатели пары получили важный козырь, который повышает вероятность развития северного тренда в ближайшей перспективе. Сегодняшний релиз – ещё один аргумент в пользу выжидательной позиции со стороны Федрезерва. И этот аргумент далеко не единственный. Здесь необходимо напомнить майское выступление Джерома Пауэлла (весьма резонансное), в ходе которого он обеспокоился кризисом в банковской сфере, намекнув в этом контексте на возможную паузу в повышении ставки. Очевидно, что весенний «банкопад» будет аукаться ястребам ФРС ещё достаточно долго.

И всё же, несмотря на рост цены eur/usd, открывать лонги по паре сейчас рискованно. Вероятность повышения ставки на 25 пунктов на июньском заседании снизилась до нуля, но при этом перспективы июльского заседания по-прежнему туманны. Гипотетически рынок может интерпретировать обтекающую формулировку о «возможных повышениях в дальнейшем» как ястребиный сигнал. В таком случае доллар не только останется на плаву, но и попытается вернуть утраченные позиции. В условиях такой неопределённости целесообразно находиться вне рынка.