Резкое замедление инфляции убедило всех в том, что Федеральная Резервная Система не просто перестанет повышать процентные ставки, но даже начнет подготовку к постепенному смягчению монетарной политики. Ну как всех - почти всех. Исключением стала сама Федеральная Резервная Система. Джером Пауэлл не просто ни разу не сказал о возможном снижении ставки рефинансирования, но даже обмолвился о том, что по изначальному плану у регулятора в запасе есть еще одно или два повышения. Почему же так получилось? Дело все в том, что если смотреть на средства массовой информации, то всегда процентные ставки упоминаются исключительно в связке с инфляцией. Так что создается впечатление, что для определения параметров монетарной политики учитывается исключительно динамика потребительских цен.

Но это ложное представление. Ведь если просто почитать хотя бы пресс-релизы самой Федеральной Резервной Системы, то кроме инфляции там всегда присутствует рынок труда. А занятость в Соединенных Штатах сейчас близка к историческим максимумам. Проще говоря, рынок труда перегрет. А это чревато серьезными последствиями для всей экономики в целом. Бороться с этим можно при помощи высоких процентных ставок. И не просто можно, а нужно. Именно по этой причине Джером Пауэлл сказал то, что сказал. Но нужно признать, что даже самых относительно здравомыслящих наблюдателей резкое снижение инфляции действительно ввело в заблуждение. Так что ожидания явно не совпали с реальностью, ибо практически все на мгновение позабыли о рынке труда. Все, кроме Федеральной Резервной Системы. Так что с точки зрения макроэкономики решение оставить процентные ставки на прежнем уровне, а также предупредить о возможности их роста, является абсолютно обоснованным и логичным.

Стоит еще обратить внимание на слова Джерома Пауэлла о том, что Федеральная Резервная Система приняла решение сохранить процентные ставки на прежнем уровне из-за желания оценить их влияние на экономику и рынки. Дело в том, что подобное влияние не является одномоментным и быстрым. Это довольно затяжной процесс. Он занимает несколько месяцев. Проще говоря, экономика все еще переваривает предыдущие повышения. Иными словами, заявление Джерома Пауэлла нужно воспринимать как то, что до следующего года никакого снижения процентных ставок точно ждать не стоит.

Теперь многое будет зависеть от Европейского Центрального Банка. То, что сегодня он повысит ставку рефинансирования с 3,75% до 4,00%, нет никаких сомнений. И это решение во многом рынком уже учтено. Гораздо важнее, что в последующем скажет Кристин Лагард. Дело в том, что ситуация в Европе несколько отличается от той, что наблюдается в Соединенных Штатах. Если с инфляцией все складывается примерно так же, и по обе стороны Атлантики она постепенно замедляется, то вот с рынком труда дела обстоят несколько иначе. Если в Соединенных Штатах есть признаки его перегрева, то в Европе безработица по-прежнему на довольно высоком уровне. Исправить эту ситуацию можно при помощи относительно мягкой монетарной политики.

Иными словами, в Европе все указывает на необходимость снижения уровня процентных ставок. Конечно, вероятность того, что Кристин Лагард сегодня именно это и скажет, довольно мала. Скорее всего, мы услышим что-то вроде необходимости несколько подождать и посмотреть за дальнейшим развитием событий. То есть, сегодняшнее повышение ставки рефинансирования, скорее всего, будет последним. И тут есть два важных момента. Во-первых, в Соединенных Штатах уровень процентных ставок несколько выше, нежели в Европе, что и является главным драйвером роста доллара. Во-вторых, ситуация складывается таким образом, что это именно Европейский Центральный Банк будет первым, кто начнет снижать уровень процентных ставок. То есть, диспаритет процентных ставок будет расти в пользу доллара.

Так что коррекция, которую все так долго ждут, скорее всего, так и не произойдет. Но проблема в том, что доллар и так существенно перекуплен. И дальнейшее разрастание этих дисбалансов может иметь серьезные последствия. В первую очередь для американской экономики. Но увидеть это можно будет лишь с течением времени.

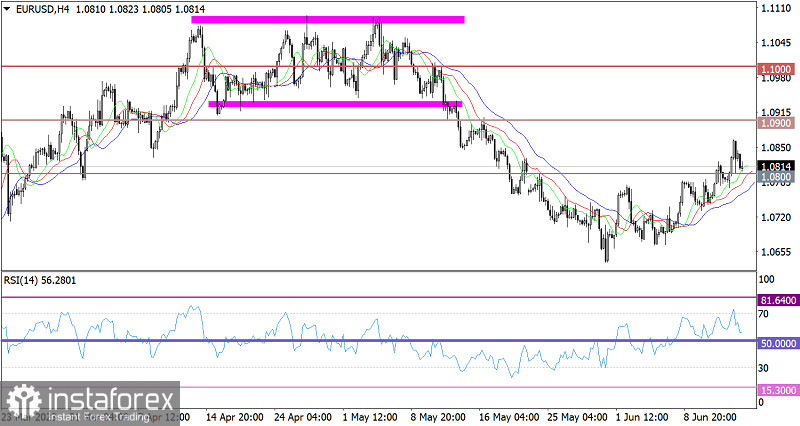

Евро по отношению к доллару США локально укрепился в стоимости до значения 1.0865, после возник откат к ранее пройденному уровню 1.0800. Поэтапный рост указывает на процесс восстановления курса евро относительно спада в период мая.

RSI H4 на время оказался в зоне перекупленности, что стало техническим сигналом о возможном откате. Стоит отметить, что индикатор по-прежнему движется в верхней области 50/70, что указывает на преобладающий восходящий настрой среди участников рынка.

Скользящие линии MA на Alligator H4 направлены вверх, что соответствует стадии восстановления.

Ожидания и перспективы

Стабильное удержание цены выше уровня 1.0800 допускает последующий виток роста объема длинных позиций по евро. Это может привести к новому этапу восстановления. Однако если котировка уйдет ниже значения 1.0750, такт восстановления может прерваться.

Комплексный индикаторный анализ в краткосрочном периоде указывает на откат. В то время как во внутридневном и среднесрочном периоде индикаторы ориентированы на восходящий цикл.